2022年美中贸易折射出的信号与危机(图)

本文转载自FT中文网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

王英良:根据美国商务部统计的美中2022年贸易额,有点出乎预料的是,贸易额竟然达到历史新高,但公布的数字反映了很多问题。

近期,美国商务部统计了美中2022年的贸易额,有点出乎预料的是,在中国大陆饱受疫情袭扰、全球航运价格高企、工厂不间断停工停业,大型龙头企业基本都出现封停的联合冲击下,中美贸易居然达到历史新高,超越了疫情前的2019年的贸易额。但公布的数字却反映了很多问题。

特朗普激发的关税战是美国第一次实质性地挑战并力图弱化中美经济相互依赖的贸易基础。2022年中国失去了美国最大的进口来源国地位,中美贸易在中国、美国贸易总额中的占比均有下降,分别为12%和13%。2000-2018年,中美货物贸易在中国进出口总额中的占比由17%逐步回落至13%左右。从同期美国统计看,中美货物贸易在美国进出口总额中的占比提高10 个百分点,至16%。美国从中国进口的产品主要是机械及电器(家用)产品、杂货、金属制品、纺织品、橡胶玩具等。美国在2022年对中国的商品出口创历史新高,变化最大的包括大豆和玉米等谷物,在1-11月出口额同比增长达到11%,与2018年的同一时期(3%)相比大幅上升。另一方面,飞机和航天器材相关占出口的比率则从2018年的14%降至目前的3%。美国获得的贸易利润主要源于服务贸易、大宗农产品贸易,而中国的利润来源则表现为走量和批发。

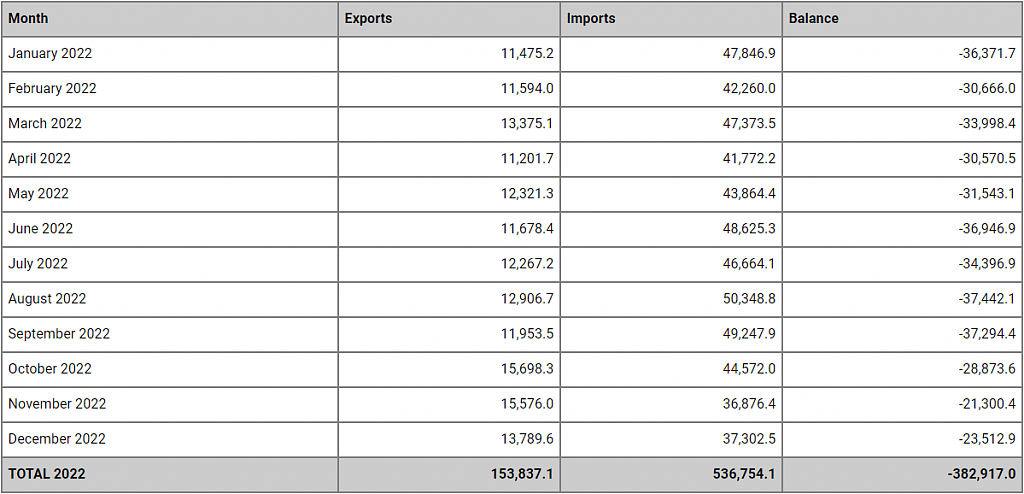

美国2022年从中国的进口额达5370亿美元(见下图),较上年的5050亿美元增长了6.3%,美国对中国的出口额创下1540亿美元的新高,增长1.6%,略高于上一年的1510亿美元,美国2022年对华贸易赤字高达3830亿美元,这样看美中经济未见明显“脱钩”迹象。

拜登保留了最初由特朗普政府征收的覆盖数千亿美元中国商品关税。拜登还加快使用针对中国技术的出口管制,并打击与使用“强迫劳动”有关的产品的进口,如棉花和太阳能电池板。面对高竞争背景下的贸易增长,前美国助理贸易代表、现任职于华盛顿智库Progressive Policy Institute的Ed Gresser解释是,一个庞大而综合的贸易投资关系是相当坚固、相当持久的,往往能够经受住政治的起伏。他说,到目前为止,差不多都是如此。但实际上,中美贸易关系分析必须从产业和历史变化要素看,单纯的数据流量只反映供需的“变动性”,而没有考虑“内容物”变动及其历史对比而产生的政治意义,其参考价值有限。

关税战对中美关系的冲击是深远的,其影响面不亚于中国获得永久正常贸易关系(PNTR)地位。高关税带来企业生产转移。比如,2019年,美国政府对中国几乎所有家居类别征收高达25%的关税,在此背景下,整个中国外贸家居产业开始向外国转移。2020年,越南迅速取代中国,成为美国最大的家居供应国。最近几年,中国家居成品企业,如顾家家居、敏华控股、永艺股份、美克家居、恒林椅业等,都在东南亚开设工厂。据越南官方统计,三分之一的外商投资家居企业是从中国迁来的。在被称为“中国+1”的战略中,许多以前完全依赖中国产品的公司已将进口渠道多样化,拓展到东南亚国家和墨西哥等。2017-2022年,美国从越南、台湾、印度进口的商品分别增长了174%、117%和76%。尽管依然是中国这些企业在海外生产,但相关数字不会再记录进中美贸易额。在美国继续施加关税,欧盟实施碳边境调节机制(CBAM)背景下,中国出口市场会日益面临挑战。中国众多此前对美出口太阳能板材的企业,为了规避关税及制裁,不得不转移到东南亚设厂以寻求对美出口。而在美国《降低通胀法》刺激下,企业又规模性地搬迁到南部的新墨西哥州进行绿地投资,这些都抵消了中国对美的出口统计。近期宁德时代在美国设厂实施直接投资,一样适用这一逻辑。

全球的生产格局已经在酝酿变革,中国不再是世界唯一的“世界工厂”。随着美国与其他地区贸易增长加速,中国在美国商品进口中的份额从2017年的21.6%下降到2022年的16.5%,而亚洲其他国家的份额则从20.9%跃升到24.8%。2022年,欧盟国家和英国占美国商品进口份额为19%,与2017年基本持平。从中美贸易数据看可能很漂亮。部分专家说,目前看不到美中整体经济脱钩的证据。美中贸易全国委员会主席艾伦(Craig Allen)对媒体说,美中贸易维持强劲,起到了两国关系的“压舱石”的作用。但这一压舱石目前已经难以完全稳定摇摆不定的中美关系,或者说,就是这个压舱石的运行也面临美国主导的规则再重构风险。往坏处想,美国可能还会推动这个压舱石“空心化”。美国许多官员依然呼吁与中国经济脱钩,并让一些关键的制造业返回美国。美国商务部在公布涉华贸易数据几个小时后,拜登总统发表了国情咨文,承诺会强化国内生产能力,在多个基础建设项目中只使用美国生产的原材料,并且继续集中精力“赢得与中国的竞争”。现实看,美国有这个资本也有这个能力进行“脱钩”,因为在依赖关系中,中国还对美国有较大的美元需求,但美国并不全然依赖中国的出口,何况在核心的军民两用产业上,中美近乎没有任何涉技术品类的依赖。实际上,中美可以在贸易领域进行脱钩,而在“直接投资”领域难以脱钩。

现实看,对中美贸易逆势增长的一些可能解释包含了:中美在近半个世纪的贸易中业已形成较为成熟的路径依赖,贸易通常仅触及边界前事务,安全风险可以很好的进行把控,商业与政治安全的边界能够进行较为清晰的界定并进行政策安排。此外,中美贸易大部分通过电子商务渠道进行,这些平台,诸如阿里巴巴、京东、亚马逊、希音(SHEIN)等渠道商或制造商,可以在疫情下进行便捷高效的对接和交易;在长期贸易关系中,中美业已形成了“大省—大州”的对接关系,这种商业供需对接是中美经贸韧性的关键。在长期的中美博弈中,美国多扮演进攻态势,基本已把涉及到贸易手段能够产生技术转移的渠道堵死,中美经贸在安全与商业上的边界越发清晰,即美国市场需要中国的初中级产品、通用型的电子产品,而中国需要美国的大宗农业品以及部分技术服务贸易。中美贸易内容质量上一再“降维”,中美贸易额在增长,但贸易“质量”却在降低,远非美国对加拿大、欧盟、日本那样可以进行广泛的涉军工装备和产品的顺畅交易,因为中美关系的政治信任已经薄弱,一切均可能变,甚至中国的PNTR地位也会被取消,毕竟在高税收下(25%),中国的PNTR身份基本已经失去了起初中美谈判所赋予的意义。

所以,中美贸易额扩大对中国并非完全是好事。中美通过贸易实现技术要素流通的渠道基本被堵死,中美彻底回归普通“商业性”贸易,而非战略性贸易,这是美国对中国政治不信任的折射。尽管中国获得了巨额的美元贸易顺差,但如何实现美元财富的保值和升值,成为中国政府必须面对的事项。尽管以后,中国对美出口额可能会进一步扩大,但多属常规商品贸易,还要面临来自印度、越南、墨西哥等新兴制造国和生产国的挑战,它们可以在低碳、“人力”“环保”上为自身松绑或以低价获取订单,这些都会构成对中国制造业的挑战。中美科技铁幕已徐徐降落,拥有一定技术的跨国公司不得不选择赴美投资或在第三国生产,实施对美转口贸易。我们要认识到,中美贸易数额增长之下,中国更须挣脱结构性束缚,向产业更高阶迈进,在贸易品类上争取突破,维持一定顺差,同时积极扩大对美直接投资,当然核心在于推动技术自主创新,坚定不移地推动中国军民两用产业的深度融合,否则将难以摆脱被动。

本文转载自FT中文网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64