澳房主削减支出难以还贷,房贷拖欠竟成为财务咨询首要原因(图)

尽管利率在近日没有上涨,但那些在房地产市场高峰时期为了买房而借贷过度的房主们很难削减支出来还房贷,因为房贷一直在上涨。

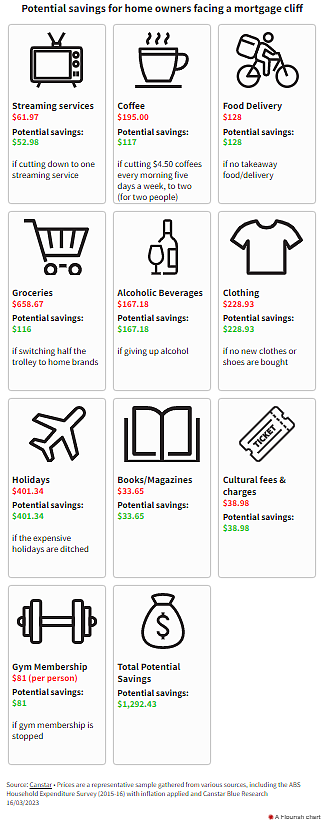

建模显示,为了每月省下近1300澳元,房主们需要戒酒、不点外卖、不买新衣服或鞋子、中止健身房会员资格,并取消度假计划。Canstar的建模还显示,业主们还需要取消大部分的流媒体服务、削减咖啡开销以及购买杂牌的日用商品。

(数据来源:Canstar)

随着利率的上涨,越来越多的澳大利亚人难以维持生计。房贷拖欠现在是人们寻求财务咨询服务的首要原因,超过了信用卡债务。

此前,澳大利亚央行警告称,一旦现金利率达到目前的3.6%,将有15%的借款人被迫动用储蓄来支付抵押贷款的上涨。

该分析对澳大利亚统计局家庭支出调查和Canstar Blue的家庭支出研究进行了比较。例如,日用商品、酒精、服装和度假的数据基于各种家庭规模的平均支出。

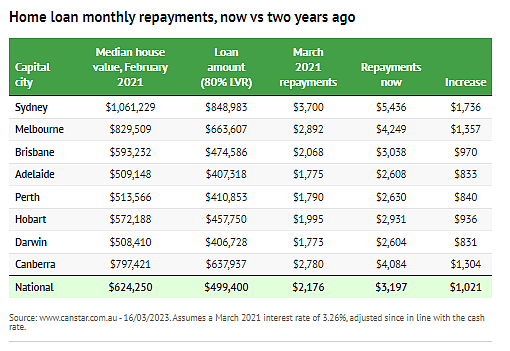

但是削减支出可能不足以解决问题。按首付20%计算,假设购买了2021年3月悉尼房价中位数的人,现在每月的抵押贷款还款额将增加1736澳元。同期墨尔本房主的抵押贷款还款额将增加1357澳元。Canstar集团高管Steve Mickenbecker表示:“当你看到这些数字时,会感到非常惊人。”

他说:“当通货膨胀上涨时,房贷还款上涨幅度要比其他账单高出很多——它胜过人们花钱的任何账单。削减一些小开销意味着房主们可以省下足够的钱来弥补房贷还款的增加。”

在布里斯班,按中位房价计算的房贷还款增加了每月970澳元,而在珀斯则增加了每月840澳元,这两个地区的房主们可能处于更好的处境。AMP首席经济学家Shane Oliver博士表示,高利率正在伤害那些难以维持生计的人。

那些选择浮动利率的人已经开始适应更高的还款额,而那些选择固定利率的人很快将面临更大的调整。今年将有大约88万笔固定利率贷款到期。

“我们已经看到了自2012年以来未曾见过的高利率水平,家庭债务水平也更高,因此房主们面临的环境比以前更加困难,” Oliver说。

他说,从传闻来看,银行已经开始看到人们削减自由支出,度假和购买新车的情况。“预计今年年底或明年初会有降息的希望,但在那之前还有很长的时间,” Oliver说。

Tacon说:“作为一名财务顾问,我已经有8年的生涯以来,这是房屋拖欠首次成为联系我们的首要原因。”根据澳大利亚财务咨询协会的数据显示,截至4月2日的六周内,全国范围内寻求财务咨询的呼叫总数激增29.6%,共收到了35,653个电话。

其中,维多利亚州呼叫量增长最快,上升33%,有8245人联系顾问。随后的是新南威尔士州,呼叫量上升了28.5%,有8916人致电。

西澳州的呼叫量增长了27.5%,有4236人寻求帮助,而昆士兰州的呼叫量上升了20.24%,有7341通电话。

Tacon说,需要咨询的人们的问题也发生了变化,从需要在生活中遇到变故(如死亡或离婚)后需要帮助的人,变成了那些难以支付房贷的人。

“财务顾问会提出策略来帮助人们度过困难时期,并鼓励人们联系免费的财务咨询服务。”她说:“人们可能会害怕谈论他们的财务问题,但总会有解决方案。你拖延的时间越长,可选方案就越少。如果你担心,说出来是最好的第一步。”

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64