IMF警告:全球经济下行之际,澳洲房市面临抵押贷款违约的高风险(组图)

国际货币基金组织(IMF)警告称,澳大利亚房地产市场的风险水平在发达国家中位居第二。

根据多种风险指标,国际货币基金组织表示,有抵押贷款的澳大利亚家庭面临更大的抵押贷款还款违约风险,原因是家庭债务水平更高、利率上升导致抵押贷款利率上升,以及房价高位运行。

国际货币基金组织还警告称,房价和家庭债务水平较高的经济体“尤其脆弱”,面临任何金融领域的压力都会受到影响,尽管它指出,银行的资本状况比全球金融危机时期要好。

然而,在国际货币基金组织发出警告之际,一些经济学家表示,近期澳大利亚房地产价格的大幅下跌可能已经结束,当地房地产市场有望触底反弹。

澳洲房市风险排名发达国家第二

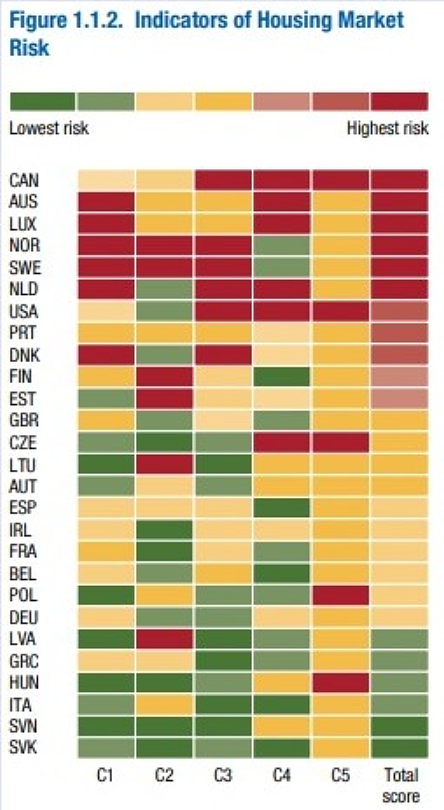

国际货币基金组织通过对数十个发达经济体应用五项风险指标,确定了房地产市场风险最高的国家。您可以在颜色编码表中查看结果。

该表格有五列(标记为C1至C5),还有第六列提供总分。这五个风险指标是:

C1:家庭未偿债务占可支配收入总额的百分比

C2:按可变利率计算的未偿债务份额

C3:拥有抵押贷款房屋的家庭比例

C4:累计实际房价增长

C5:累计政策利率变化

该表显示,澳大利亚的房地产市场风险在世界发达经济体中排名第二,仅次于加拿大。

紧随其后的是卢森堡、挪威、瑞典和荷兰。

总而言之,这六个国家是唯一获得“深红色”指标(在第六列,即最后一列)的国家,表明房地产市场风险可能达到最高水平。

国际货币基金组织表示:“家庭债务水平高且以浮动利率发行的债务占很大比例的经济体更容易受到抵押贷款还款额增加的影响,并面临更大的违约风险。”

“高房价和以浮动利率发行的家庭债务水平高的经济体尤其容易受到任何随后出现的金融领域压力的影响。”

这两种说法均适用于澳大利亚的情况。

国际货币基金组织的报告还指出,澳大利亚的家庭负债水平在发达国家中最高,未偿债务占可支配收入总额的百分比风险也最高。

国际货币基金组织表示:“在疫情期间,许多国家的实际房价升至创纪录水平,尤其是发达国家。这反映出政策支持力度大以及市场房源有限。”

"然而,在2022年第二季度,季度实际房价下跌,大约三分之二的经济体出现负增长,其余的经济体虽然出现正增长,但增长速度放缓。"

“在发达经济体中,那些在疫情前后表现出估值过高迹象的国家的房地产市场恶化更为明显。”

“如果抵押贷款利率继续上升,借贷需求和房价可能会进一步走弱。”

国际货币基金组织表示,对于在疫情期间房价快速上涨且负担能力下降、但家庭债务水平在最近开始收紧货币政策之前仍保持“适度”的经济体,预计房价将更加缓慢地下跌,这可能会改善这些国家的住房负担能力。

该组织指出,房价持续下跌不太可能引发类似于2007-08年全球金融危机那样的金融危机,因为如今许多发达经济体的银行信用标准比当时更好。

"然而,2022年各国的平均家庭债务与收入比率与2007年持平,这主要是由那些在全球金融危机中幸免于难并从那时起积累了大量借款的经济体中的家庭所推动的,"该组织称。

全球经济放缓在即

房价和家庭债务并不是唯一的经济风险因素。

国际货币基金组织还警告称,在当前的经济状况下,全球经济前景变得更加不明朗。

该组织将2023年全球经济增长预期下调至2.8%,较其1月份的预期下调了0.1个百分点,并且其中期全球增长预期为30多年来最低水平。

它警告称,尽管包括澳联储在内的全球央行都采取了激进的加息措施,但高通胀仍未得到抑制。

根据国际货币基金组织的预测,澳大利亚经济今年将大幅放缓,预计当地经济仅增长1.6%,而2024年将增长1.7%。

最近全球金融领域的动荡,源于美国Silicon Valley Bank和Signature Bank的倒闭,以及UBS对Credit Suisse的救助,促使国际货币基金组织警告说,银行业危机带来另一次金融冲击的可能性为15%,这将导致全球经济衰退。

财政部长Jim Chalmers先前对RN Breakfast表示,尽管失业率较低且工资缓慢增长,但澳大利亚仍将无法幸免于全球经济衰退及其影响。

“由于全球经济放缓和国内利率上升的影响,财政部确实预计今年晚些时候我们自己的经济将大幅放缓,”他指出。

“所以我们有一些优势,我们对未来持乐观态度,但我们需要现实地看待这些全球状况及其对我们的影响。”

Chalmers先生表示,尽管澳大利亚有可能像2008年全球金融危机那样避免经济衰退,但其未来几个月内经济将显著放缓,而这将影响下个月的预算。

“财政部和澳联储目前预计国内不会出现衰退,但经济会放缓,”他指出。

"这就是为什么在不到四个星期的时间里,这份预算如此重要,因为我们需要做的是在不增加通货膨胀的情况下提供一些负责任的生活费用救济。"

“我们需要为未来的经济增长奠定基础,同时努力让自己更能抵御此类国际冲击。”

房价触底了吗?

CoreLogic 3月份的数据显示,全澳房价11个月来首次上涨,悉尼的涨幅居首。澳联储在4月份维持利率不变,且经济学家认为现金利率已接近峰值,这促使经济学家考虑下调对房价的预测。

“鉴于3月份的结果,我们对全澳房价从峰值到谷底下降[大约]15%的预测现在看起来有点悲观,但我们暂时保留这一预测,”CBA澳大利亚经济主管Gareth Aird,在澳联储最近一次会议之前表示。

AMP副首席经济学家Diana Mousina也同意这一观点,她认为房价可能会下跌。

她最近指出:"鉴于过去两个月房价的稳定,我们认为房价将从高峰到低谷下降15%至20%(房价自高点以来下降了8.5%)的观点可能过于悲观了。"

"但我们仍然认为房价在近期有一些下行空间,因为澳联储加息的全面影响可能会导致更多的房产卖出,而且利率的提高已经导致借款能力削减27%,"她强调。

然而,尽管一些经济学家将CoreLogic的数据视为房价可能已经见底的证据,但来自Capital Economics的Marcel Thieliant却持怀疑态度。

Thieliant先生表示,他并不认为3月份的数据能证明房价将持续反弹,并预计房价将继续下降。

他指出:“自上世纪90年代初以来,当前房价的可负担性将变得最为紧张,如果失业率上升的速度像我们预期的那样快,房价几乎肯定会再次开始下跌。”

Thieliant先生表示,他目前的预测表明,房价将从最近三月的水平下跌7%,这意味着从去年房价峰值算起,房价将下跌15%。

“我们的预测表明,到2025年,支付中等价位[房屋]抵押贷款所需的收入份额将下降至35%左右,但这仍将远高于30.5%的长期平均水平。因此,房价下跌的风险更大。”

他指出,未来房价的任何复苏都很可能“低于历史标准”。

“由于住房的可负担性现在已经如此紧张,价格从当前的低谷反弹的幅度可能会更小,”他说道。

“我们预计,在即将到来的房地产市场复苏的前12个月,房价将仅上涨2.5%。”

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64