澳大利亚固定利率贷款市场:赌局还是保险?(组图)

银行正在削减其固定利率按揭,因为金融市场打赌澳洲央行可能已经做足了阻止通胀上升的工作,官方利率的上涨趋势可能已经结束。

文|Clancy Yeates

文|Clancy Yeates

编辑|Bryce

封面来源|SMH

银行正在削减其固定利率按揭,因为金融市场打赌澳洲央行可能已经做足了阻止通胀上升的工作,官方利率的上涨趋势可能已经结束。

传统上,固定利率在澳大利亚的房贷市场中扮演着不太重要的角色,绝大多数贷款都是基于可变利率进行的。

但固定利率能够给人们更多还款的确定性,在2020年和2021年等固定利率低于2%甚至更低的时候,固定还款可以让你省钱。

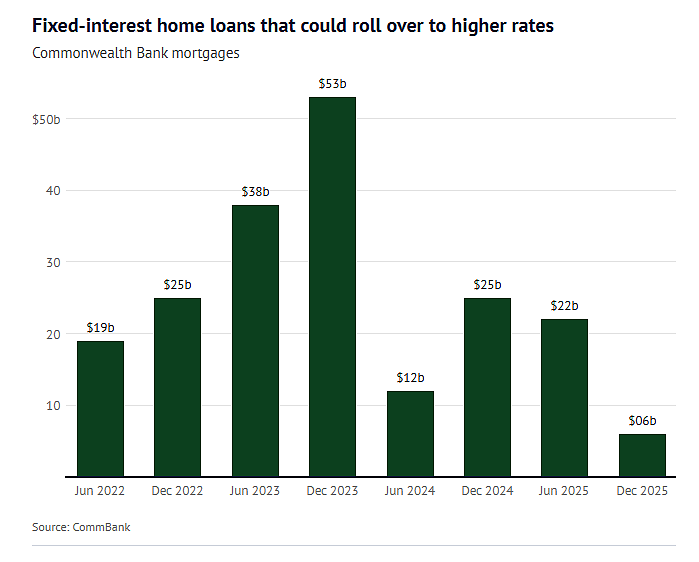

(数据来源:CommBandk)

现在,固定利率已经超过5%,只有少数新房主借款人在使用,但市场中这一部分的竞争正在加剧。

本月,银行巨头Commonwealth Bank和ANZ Bank都大幅削减了其三年期固定利率抵押贷款,使那些希望在未来几个月内知道其贷款还款情况的人可以考虑这一选择。

该国最大的银行CBA将其三年固定利率下调了0.4个百分点至5.59%,而ANZ则将其下调了0.6个百分点至5.49%。

在线贷款平台ING为三年贷款提供了更低的5.34%的利率,而Macquarie也在本月早些时候削减了固定利率高达0.3个百分点。上述利率适用于自住房主付本金和利息贷款,并且像往常一样,对于更有资本的借款人,利率会更低。

固定利率值得吗?

固定利率总是有些赌博的成分,因为你可能会冒着锁定利率的风险,而可变利率则会下降。

试图准确预测利率的走向是很危险的,但通常情况下,当固定利率低于可变利率时,固定还款可能更具吸引力。目前尚未达到这种情况:银行在可变利率贷款上提供类似的定价。

此外,银行削减固定利率的原因是市场认为可变利率接近峰值,而过去一年中已经进行了10次利率的迅速提高。一些经济学家认为澳洲央行可能会在一年后降息。

房贷经纪公司Homeloanexperts的首席执行官Alan Hemmings表示,由于可变利率下降的风险,相对较少的客户会进行固定。试图在期限结束之前"打破"固定利率贷款通常会导致额外的费用。

“明显的缺点是错过了利率下调的风险。问题是,如果你固定利率,然后利率降低,你将被限制在更高的利率下,” Hemmings说。

因此,不太可能看到大量借款人寻求锁定这些三年期利率。

RateCity研究主管Sally Tindall指出,最新数据显示,只有5%的新贷款使用固定利率进行,她不认为这种趋势会迅速逆转。“以‘5’开头的利率比以‘1’或‘2’开头的利率更加不同,” Tindall说。

(图片来源:SMH网站)

我们可能不会在短期内再次看到以“2”开头的房贷利率,更不用说以“1”开头了:这些是一次世纪大流行病的紧急情况下的利率。

然而,固定利率仍可能吸引那些想要锁定还款的人,也许是因为如果利率再次上涨,他们将面临财务困境。

最终,固定利率反映了货币市场对正式利率走向的预期,这取决于通货膨胀和经济前景。

AMP首席经济学家Shane Oliver表示,债券市场最近的变化反映出市场认为澳洲央行已经足够控制通胀,这推动了固定利率的下降。然而,他预计除非通胀下降得更快,否则不会再出现大幅度的固定利率变化。

“在我们获得更多关于经济增长真正崩溃和通货膨胀大幅下降的证据之前,它很可能会是一个缓慢的过程,” Oliver说。

(本文内容及信息仅针对澳大利亚)

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64