三道“悬崖”逼近,美国经济恐重摔(组图)

本文转载自日经中文网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

美国经济走向软着陆的道路变窄。原因是正在逼近的三道“悬崖”。由于地方银行相继破产,美国银行的融资活动正在萎缩,这成为第一道悬崖。另外,一直支撑美国个人消费的疫情下的超额储蓄在年底之前耗尽的可能性很大,这是第二道悬崖。还存在第三道悬崖……

美国地方银行相继破产,银行的融资活动正在萎缩(5月2日,纽约市)

三道“悬崖”正在向美国经济逼近。由于美国地方银行相继破产,银行对于融资正加强慎重的态度。一直支撑美国个人消费的新冠疫情下的超额储蓄在年底之前耗尽的可能性很大,在朝野各党因债务上限问题而对立的情况下,缺乏通过财政扩张提振经济的余地。美国经济走向仅为缓慢减速的软着陆的道路变窄,这也将对世界经济构成巨大考验。

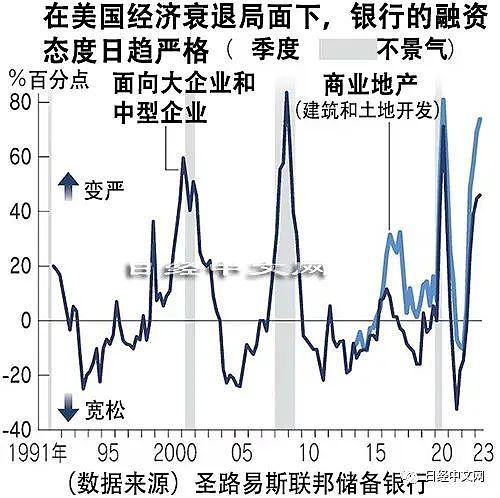

等待美国经济的第一道悬崖是硅谷银行(SVB)和第一共和银行(FRC)等地方银行接连破产带来的融资活动的萎缩。

美国联邦储备委员会(FRB)5月8日发布的银行高级融资专员意见调查(SLOOS)显示,2023年1~3月的显示对企业融资严格程度的指数为46,达到新冠疫情影响严重的2020年4~6月以来的最高水平。商业地产(用于建筑和土地开发)方面的指数更高,达到73.8。该指数是从银行回答“收紧”融资标准的比例中减去“宽松”的回答,数值越大表明银行的融资态度越严格。

此次调查显示的融资标准的严格程度达到了几乎与过去经济衰退局面相同的水平。日本瑞穗研究与技术 (Mizuho Research&Technologies)的首席经济学家太田智之估算称,如果银行的融资态度恶化10个百分点,实际融资将减少1.4%,从而将实际经济增长率压低0.3%。

“信用紧缩已经开始”,美国芝加哥联邦储备银行行长古尔斯比5月8日对美国媒体这样表示。美联储的统计显示,美国中小银行的融资余额在截至3月底的1个月内减少460亿美元(1%)。环比减少金额创出自开始出现美国住宅市场泡沫崩溃隐忧的2007年3月的16年来的新高。

由于美国地方银行相继破产,与大型银行相比,信用等级低的中型和中小银行的存款流出压力加大。随着对借款人的筛选加强,原本财务薄弱的企业将进一步陷入困境。标普全球市场情报(S&P Global Market Intelligence)的数据显示,1月~3月,美国企业申请破产的数量同比翻了一番,达到183起。按年初以来的3个月计算,创出2010年以来的最高水平。

占美国经济7成的个人消费依然显示出韧性。1~3月消费增长3.7%,创出7个季度以来的最高水平。不过,指出不久的未来将走向“悬崖”的声音很多。

“裹挟暴风雨的云仍然停留在地平线上”,美国最大银行摩根大通的首席执行官(CEO)杰米·戴蒙(JamieDimon)发出了这样的警告。他认为目前消费强劲的部分原因是新冠疫情下增加的超额储蓄起到推动作用。同时指出“储蓄将在今年底至明年初耗尽大部分,加剧未来的经济衰退压力”。

据美联储工作人员的估算,美国家庭在2021年7月~9月的峰值时拥有大约2.3万亿美元的超额储蓄。很多经济学家认为,目前已经减少到1万亿美元左右。

对美国经济来说,财政是第三道悬崖。随着美国政府的债务余额达到上限,拜登政府和属于美国国会众议院多数派的在野党共和党围绕上限提高展开了拉锯战。

美国总统拜登计划与领导众议院共和党的麦卡锡举行会谈,但双方围绕重新评估财政开支等问题存在很大分歧。美国财政部向国会发出警告称,临时实施的资金周转措施“有可能在6月1日耗尽现金”,但目前看不到达成妥协的前景。

本文转载自日经中文网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64