一周重磅前瞻:美国债务上限进展,聚焦美国非农、中国PMI,“欧佩克+”举行会议(组图)

5月29日至6月2日当周重磅财经事件一览,以下均为北京时间:

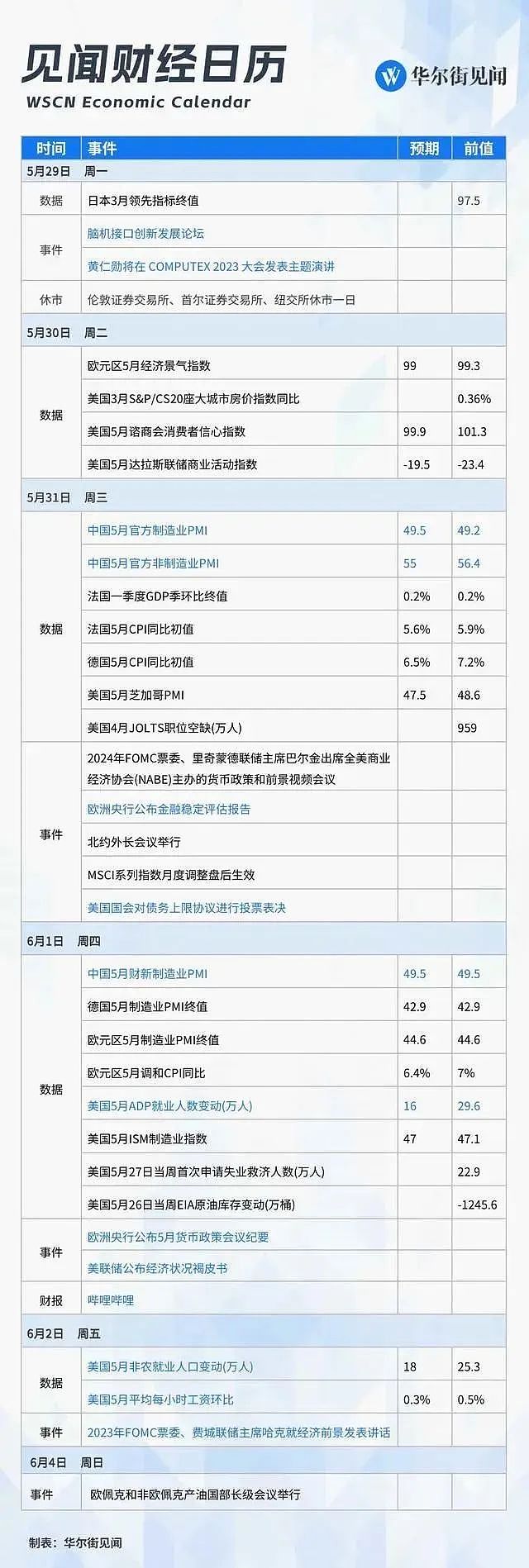

下周,持续关注美国债务上限进展,美国债务僵局取得突破性进展,债务协议已初步商定,周三将草案提交参众两院进行表决。

经济数据方面,美国聚焦非农数据,市场预计5月新增就业人数18.8万,低于上月的25.3万;中国关注PMI数据,市场预计,中国5月制造业PMI将从上月49.2升至49.5,非制造业PMI将从高点56.4回落至55。

大宗商品方面,“欧佩克+”将于周末举行会议,关注其是否会再突袭减产?

此外,黄仁勋将在 COMPUTEX 2023 大会发表主题演讲,哔哩哔哩将在下周四发布财报。

美国债务达成原则协议,参众两院周三投票表决

美国债务达成原则协议,参众两院周三投票表决

美国债务僵局取得突破性进展,债务协议已初步商定,接下来需要关注参众两院能否于下周三通过议案。

当地时间5月27日晚,美国总统拜登和国会共和党领袖麦卡锡已就提高联邦政府31.4万亿美元的债务上限达成原则性协议。双方谈判代表同意将美国联邦债务上限提高两年,同时将削减和限制两年内部分政府支出,非国防支出在2年内保持接近持平,协议中并未提及2025年后的预算上限。

麦卡锡表示,预计周日完成法案起草并公布文本,周三将提交参众两院进行表决。按照流程,接下来众议院议员将有72小时来阅读新的立法,然后再提交表决,持续关注参众两院能否于最终期限6月5日前通过该议案。

值得一提的是,财政部最新给出“X—date”的具体日期,美国财长耶伦在周五的信件中,明确表示“X日”很有可能是6月5日。

美国通胀顽固难降 非农数据会否再超预期?

美国通胀顽固难降 非农数据会否再超预期?

近期的一系列经济数据表明美国通胀依然顽固,重点关注下周五的非农数据会否如预期一样降温。

美联储最爱通胀指标——核心PCE物价指数超预期上行,其中消费者上个月支出大幅增加,通胀再度抬头这可能会使美联储关于是否在6月再次加息的辩论复杂化。目前市场预计美联储在6月会议上加息的概率已经超过七成。

就业市场的情况是美联储参考的重要数据,市场预计,5月新增就业人数18.8万,低于上月的25.3万。失业率将上升0.1个百分点至3.5%,而薪资增长则小幅加速。

需要注意的是,在过去一年多里,非农报告有13次超过预期,机构明显低估了劳动力市场的热度。若本次非农再超预期,将进一步强化6月加息的预期。

中国官方PMI、财新制造业PMI出炉

中国官方PMI、财新制造业PMI出炉

下周三,国家统计局将公布5月中国采购经理指数运行情况;下周四,财新公布中国5月制造业PMI。

目前,市场预计,中国5月制造业PMI将从上月49.2升至49.5,非制造业PMI将从高点56.4回落至55。4月中国制造业采购经理指数为49.2%,低于临界点,比上月下降2.7个百分点;非制造业PMI为56.4%,比上月下降1.8个百分点,保持在较高景气水平。

中信证券认为,4月PMI数据清晰地体现了服务业和工业景气的分化。今年以来,随着国内疫情防控平稳转段,消费服务业开始呈现“报复式”复苏,“五一”假期的服务消费景气度在4月的基础上有望进一步拔高;然而投资、出口需求则呈现边际走弱趋势,商品消费也在恢复性反弹后进入较为平稳的阶段,这意味着工业需求可能逐渐承压。在恢复和扩大需求的关键时期,积极的宏观政策基调有望延续,以支撑经济持续修复,短期内政策没有转向风险。

中金公司此前指出,虽然4月制造业PMI重回收缩区间,但是4月服务业商务活动指数仅环比小幅回落1.8ppt至55.1%,绝对水平仍然处于历史较高水平,显示疫情后服务业修复好于制造业的结构性特征仍然在延续。

“欧佩克+”举行会议 还会再突袭减产?

“欧佩克+”举行会议 还会再突袭减产?

欧佩克+代表们表示,欧佩克+正按计划于6月3日至4日在维也纳举行面对面会议。欧佩克将于6月3日召开会议,随后欧佩克+将于6月4日召开会议,欧佩克+联合部长级监督委员会也将于6月4日举行会议。

此前,沙特喊话威胁空头“小心”,沙特阿拉伯能源部长阿卜杜勒-阿齐兹·本·萨勒曼在卡塔尔经济论坛表示,石油做空者应该“小心”,将让他们继续感受到痛苦。市场预计“欧佩克+”将在6月4日的会议上考虑进一步减产。

不过,俄罗斯副总理诺瓦克近日表示,“欧佩克+”在上个月做出减产决定后,预计此次会议不太可能采取新措施。

其他重要数据、会议及事件

其他重要数据、会议及事件

脑机接口创新发展论坛

脑机接口创新发展论坛将于5月29日下午召开。本次论坛将聚焦脑机接口前沿科学问题、产业创新实践、标准与伦理等,共探产学研用协同创新体建设,共绘技术与产业创新蓝图;邀请国内外知名院士高峰对话,发布《脑机接口伦理问题建议书》《脑机接口创新和知识产权白皮书》等重磅成果。

黄仁勋将在 COMPUTEX 2023 大会发表主题演讲

近期英伟达引爆市场狂热情绪,该公司CEO黄仁勋将于下周一在 COMPUTEX 2023 大会发表主题演讲。

英伟达官方今日宣布,北京时间5月29日(星期一)上午 11:00,NVIDIA 创始人兼首席执行官黄仁勋将在 COMPUTEX 2023 大会带来主题演讲。届时,黄仁勋将分享 AI、图形及其他领域的最新进展。

调整后的MSCI中国指数生效

调整后的MSCI中国指数、MSCI中国A股在岸指数、MSCI中国全股指数等将在下周三生效。MSCI中国指数新纳入爱玛科技、禾迈股份、巨人网络、中远海能、京东物流等53只股票(含港股、A股等),剔除珀莱雅等13只股票(含港股、A股等)。此外,纳入MSCI新兴市场指数的市值前三大公司为京沪高铁、晶科能源、大全能源。

关注欧洲PMI、CPI等多项经济数据

欧洲经济正面临着滞胀的压力,此前公布的经济数据显示,德国一季度季调后GDP季环比终值为-0.3%,而去年四季度德国GDP环比下降0.5%,连续两个季度萎缩意味着德国步入衰退,其中制造业疲软对德国经济造成严重拖累。

5月31日,欧盟公布德国5月CPI同比初值、法国一季度GDP季环比终值;6月1日,欧盟公布5月份欧元区制造业PMI、欧元区5月调和CPI同比等数据。

打新机会

打新机会

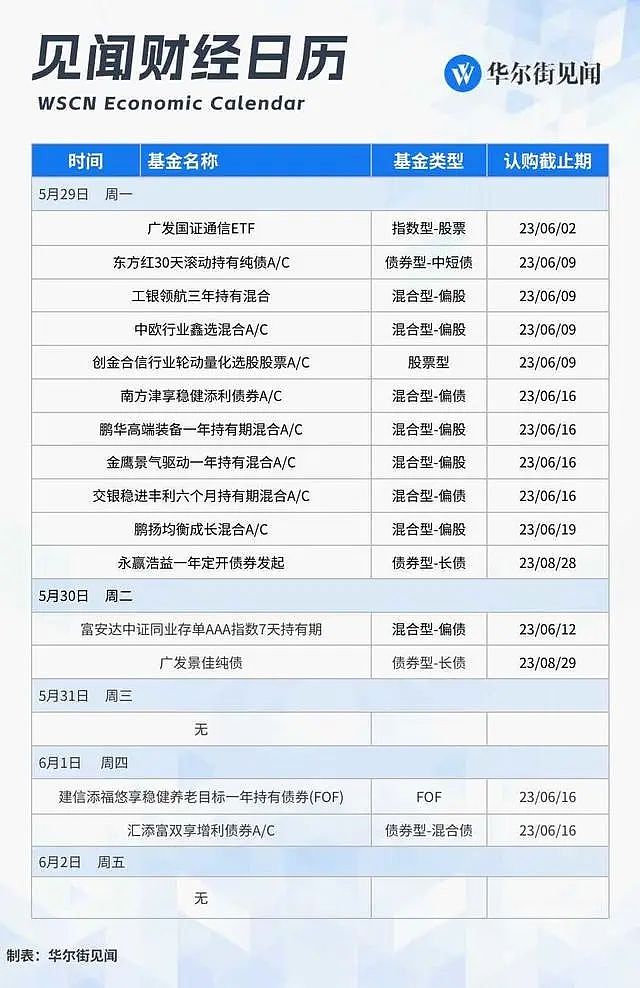

下周共计16只(A类与C类合并统计)新基金发行,其中债券型基金5只;偏债混合型基金2只;偏股混合型基金5只;普通股票型基金1只;指数基金1只;FOF基金2只。

下周将有5只新股申购,5月29日,双元科技、天键股份进行申购;5月30日,豪江智能进行申购;5月31日,南王科技、阿特斯进行申购。阿特斯是全球主要的光伏组件制造商之一,核心业务为晶硅光伏组件的研发、生产和销售,本初始公开发行股票5.41亿股。

5月31日,星昊医药将在北交所上市,同日从新三板摘牌。本次公开发行股票的数量为3060万股,发行价12.3元/股,募资3.76亿元,用于创新药物产业共享平台、口崩制剂新产品研发等项目。

本文不构成个人投资建议,不代表平台观点,市场有风险,投资需谨慎,请独立判断和决策。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64