每日地产丨可负担性恶化,公寓买家的选择范围正在缩小(组图)

Suburbtrends的数据显示,受利率快速上升和房价高企的影响,悉尼所有城区的可负担公寓存量已缩减至仅5%。

Suburbtrends创始人Kent Lardner的分析发现,可负担的独立屋的选择尤其稀缺,在澳大利亚较大的首府城市中,只有1%的城区提供较便宜的住房。

悉尼、阿德莱德和霍巴特的独立屋买家情况更糟,被分析的城区中均没有达到可负担的要求。

Lardner表示:“这一严峻现实与同一城市的单元房负担能力形成鲜明对照,表明房地产市场内部存在令人不安的差异。”

根据Lardner的说法,如果一个城区的房价低于该地区家庭平均年收入的5.1倍,就被认为是负担得起的。

“这个负担能力的基准表明,该国首府城市的绝大多数城区都超过了这个数值,尤其是在独立屋方面,”他说。

“对于希望进入房地产市场的年轻人来说,这种情况尤其令人担忧。由于工资增长跟不上房价上涨的步伐,澳大利亚年轻人越来越难以拥有自己的房子。”

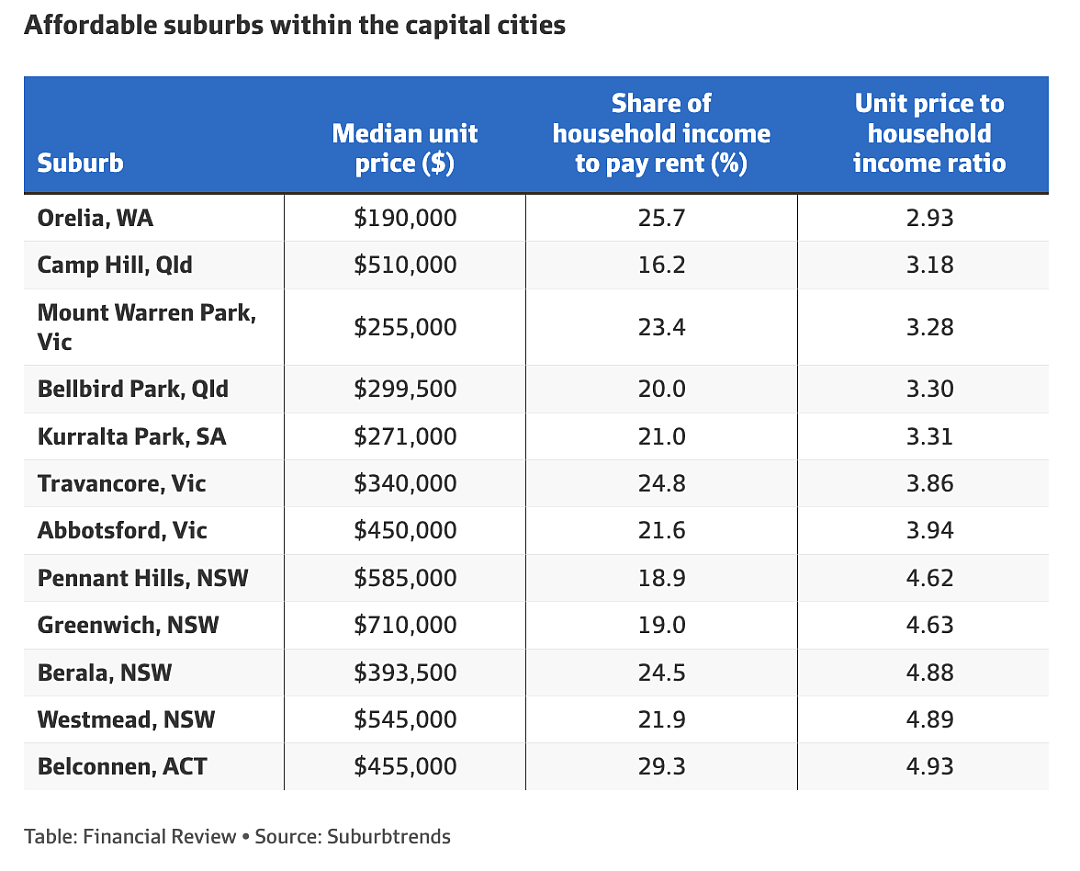

虽然单元房市场基本上更容易负担得起,但由于收入落后于价格,悉尼只有13个城区的公寓仍在负担得起的范围内。

位于Kellyville Ridge、Pennant Hills、Greenwich、Harris Park和Chipping Norton的公寓是最实惠的,中位价约为该城区家庭平均年收入的4.6倍。

布里斯班的买家有更广泛的选择,65%的单元房市场的价格仍在可承受范围内。

布里斯班内城Wilston、Camp Hill、 Ashgrove以及Paddington的公寓价格是最实惠的,平均价格在55万澳元左右。

在墨尔本,17%的单元房市场(其中许多位于市中心)仍处于可负担范围内。这些地区包括Travancore、Abbotsford和Windsor,那里的单元房售价在34万澳元到45万澳元之间,大约是这些城区家庭平均年收入的四倍。

在堪培拉,71%的城区公寓仍然是可负担的,阿德莱德42%的公寓市场和达尔文所有城区的公寓价格都在可负担范围内。相比之下,霍巴特所有的单元房市场都让人买不起。

Lardner表示:“如果没有足够的供应来满足需求,尤其是单元房的需求,房地产价格的上行压力将持续不减,从而加剧住房负担能力危机。”

“这只会加深有产者和无产者之间的鸿沟,让年轻一代更难实现拥有住房的梦想。”

AMP Capital首席经济学家Shane Oliver表示,自上世纪90年代以来,住房负担能力大幅恶化。

Oliver指出:“在20世纪90年代中期之前,平均房价约为年收入的2至6倍,但自那以后,房价稳步上升至14倍左右。”

“同样,房价与家庭可支配收入中位数的比率也从大约4倍飙升至8倍。”

储蓄首付进入房地产市场所需的时间也已激增至10年左右,而30年前约为5年。

Oliver认为,建造更多的房屋,放松土地使用规则,更快地释放土地,加快建筑审批程序,将有助于扩大可负担住房的范围。

此外,将移民数量与房地产市场供应住房的能力相匹配也会有所帮助。

Oliver表示:“在疫情爆发后重新开放后,我们显然没有做到这一点,现在严重的供应短缺就是明证。”

Oliver认为,另一个潜在的选择是鼓励更多的权力下放到澳大利亚偏远地区。

他表示:“在家工作的现象表明,这是可能的,但应该辅以适当的基础设施,当然还有增加地区住房供应的措施。”

“不太可能成功的政策包括对首次购房者的补贴和优惠,因为它们只会推高房价,以及废除负扣税,这只会给税收体系注入另一种扭曲,并可能对供应产生不利影响。”

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64