消费数据放晴,澳洲KFC股价2天暴涨25%,消费品开始逆袭了?(组图)

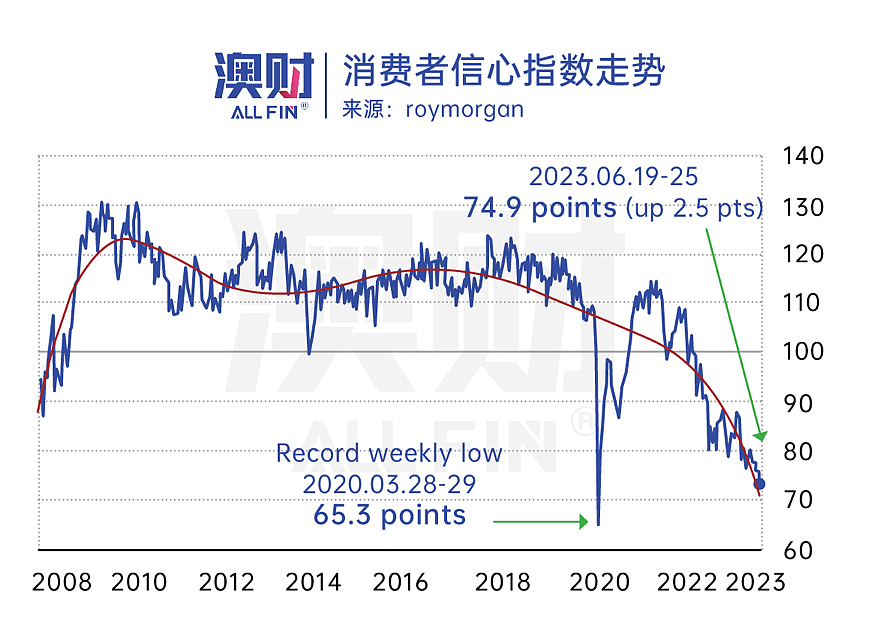

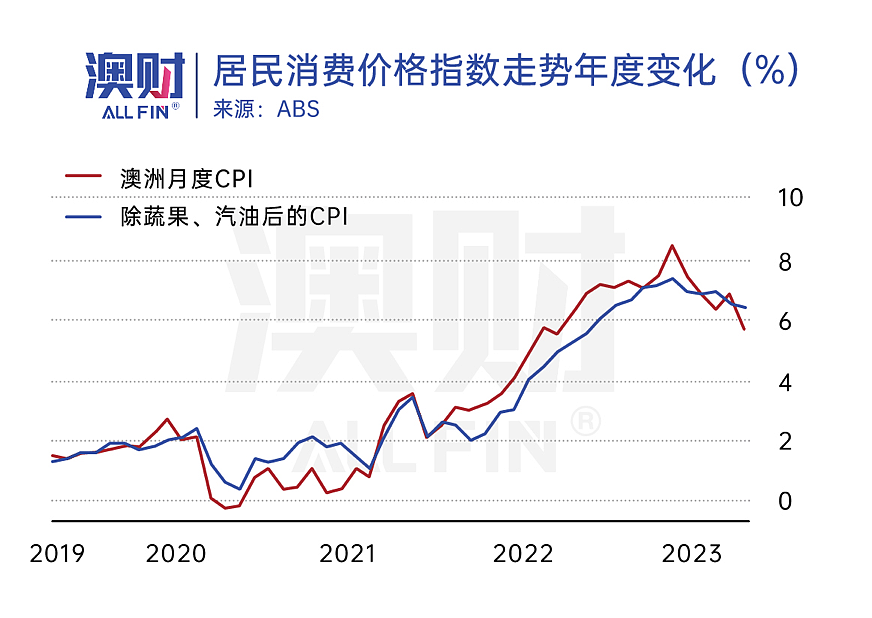

6月27日出炉的消费者信心指数上升至74.9,创下1月以来的最大单周涨幅。同样令人惊喜的是,5月CPI数据为5.6%,大幅低于市场预期的6.1%。

消费数据上的系列正向反弹,是否标志着消费品行业迎来了逆袭之路?

或许答案并不是一句Yes或No那么简单。

消费数据转晴背后,天空中仍飘着一些乌云

消费数据转暖过后,消费品行业前景真的就一片光明灿烂了?

答案是“不一定”。

首先,从5月CPI来说,本次CPI增速的下降,主要助攻者是同比下降8%的汽油价格。不过近期汽油价格上下波动偏大:两个月前,汽车价格同比下降8.2%,但是上个月却是同比上升9.5%。如此过山车式的价格波动,我们很难据此确认其未来的油价走势。

其次,在本次CPI数据中,与老百姓的生活密切相关的几个细分品类的价格上涨幅度依然没有出现明显下降,比如食品价格上涨7.9%,房租涨幅从6.1%增至6.3%,电费涨幅由15.2%降至14.4%,医疗涨幅保持在4.7%。在此影响下,澳洲人的生活成本依然会显得比较拮据。

第三,短期内消费者信心指数的反弹,趋势性说服力仍然有限。

尽管本次的消费者信心指数在今年来说算是较为喜人的,但从上图中可以看到,目前的信心水平仍徘徊在历史最低点附近,说明了目前大多数消费者的消费情绪仍处于悲观状态。受访者中,55%的人表示目前财务状况比去年同期更糟,而在未来预期方面,仅有28%的人预计明年经济状况会转好,41%的人预计明年情况会更差。

较为低迷的消费情绪反应到实体经济与股市以后,自然会对整个消费品行业带来沉重的宏观压力。

此外,央行未来的加息政策走向也影响着消费品行业前行的脚步。

美联储主席鲍威尔在最新的利率决议中表示,未来几个月美元有可能继续加息;英国央行也加息0.5%, 英镑利率上升至5%。这一系列央行的动作让全球投资市场重新审视对经济过于乐观的未来预期,未来流动性会不断继续收紧,这和年初市场的预期完全不同。过高的通胀率并没有得到很好的控制,消费品公司未来的盈利能力很难得到保证。

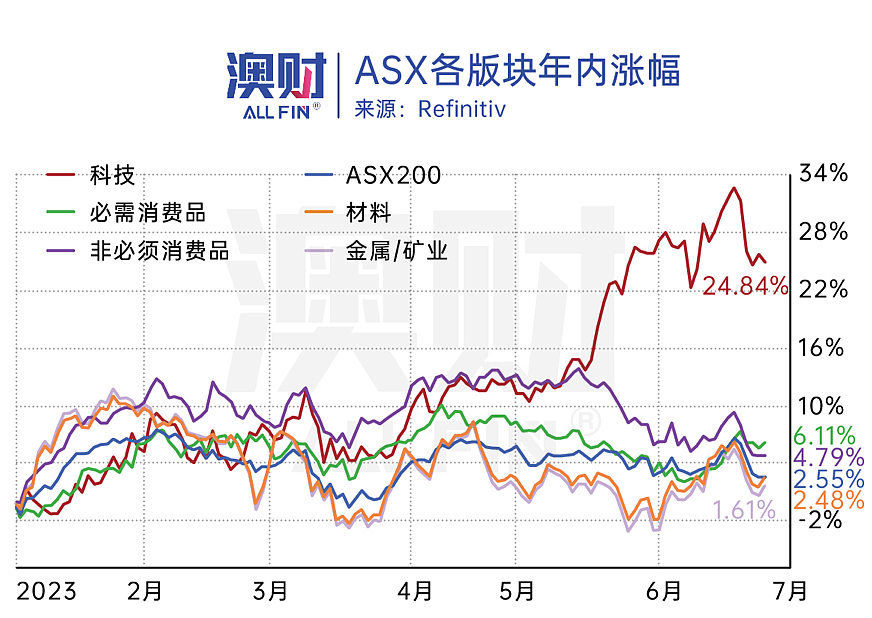

在高通胀期,鉴于原材料价格、市场需求两方面的双重挤压,消费品行业不少公司的利润率和销售皆受冲击。不过,从股市的角度来说,今年以来,ASX消费品板块的表现虽然比不上AI概念带动下的科技板块,但是也并未跑输大盘,甚至比矿业、材料板块表现更好。

为了更好地读懂当下的消费品行业,澳财投研团队精选三家有代表性的消费品公司,他们在市场中与消费者站得最近、更贴近民众生活,以此了解各家公司如何各显神通稳住业绩,又发布了怎样的市场预期,以及他们前瞻性的观点中是否隐藏着板块反弹的机会。

代表性公司1: Woolworths (ASX:WOW)

如何在危机预期中找到良机,上演逆袭?

5月初,澳财投研团队介绍过澳洲最大的连锁超市之一Woolworths在2023年1-3月的销售表现,在这篇文章中,我们观察到,因为生活成本增多的原因,消费者们喜欢购买价格实惠的Woolworths自有品牌产品,且更加重视会员卡的使用。在这样的环境下,Woolworths的销售额得以保持着非常健康的增长率。

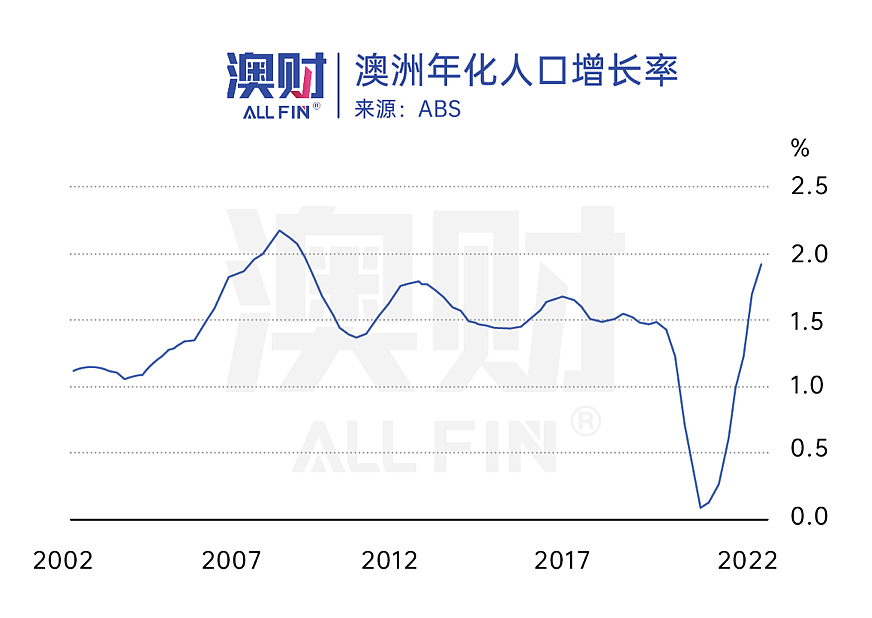

6月,政府公布的一则新数据进一步推动了这家超市巨头的市场预期:澳大利亚在经历了疫情期间人口净流出的困境后,移民又开始批量化涌入,同时政府对移民与工作签证的审批要求放宽了许多。毫无疑问,这些人口数据都会对Woolworths的客户数量、销售额产生正面影响。

与此同时,未来更高的加息、经济衰退的预期也意味着,5月公布的自有品牌销售额、会员卡使用量大增的趋势会持续。这样的逻辑也适用于整个行业,所以必须类消费品公司股价都在6月中旬后大盘回调时明显跑赢市场。

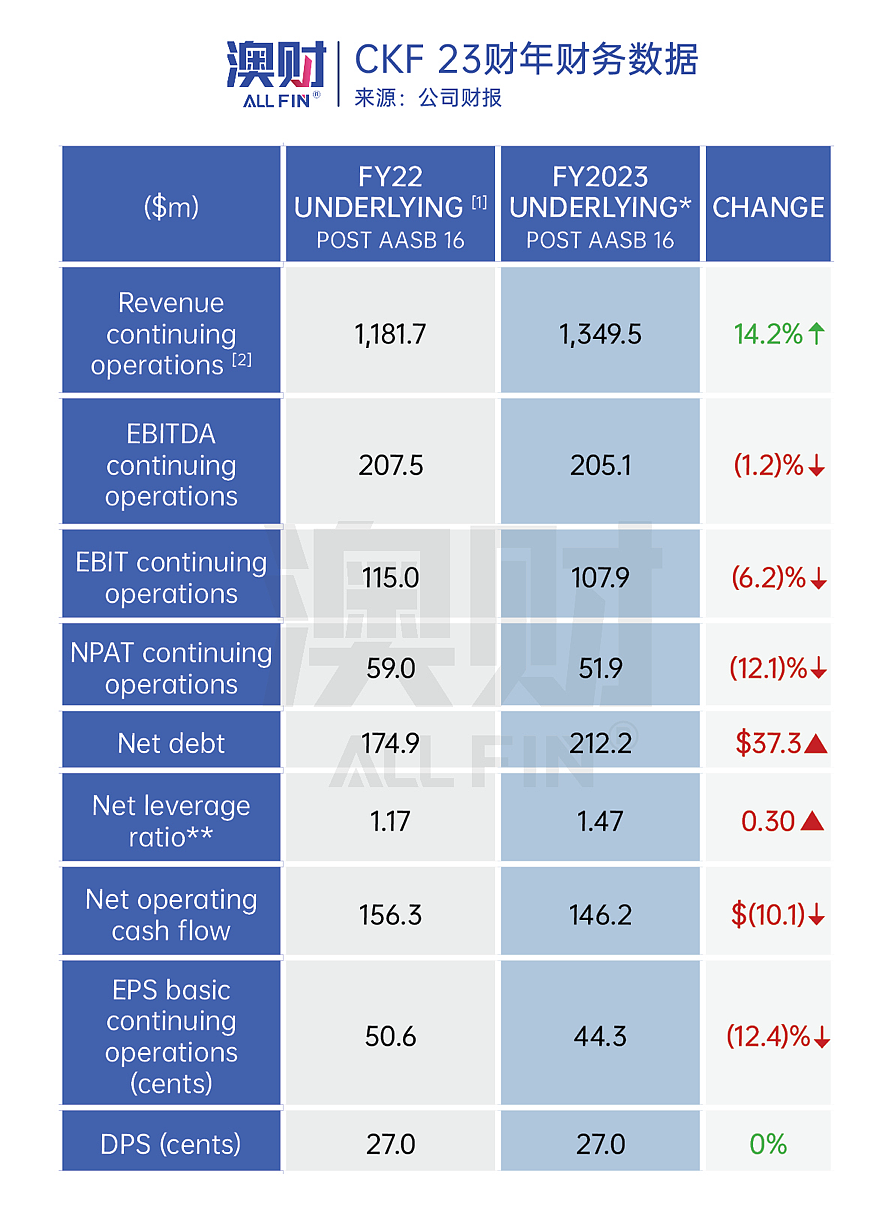

代表性公司2:Collins Foods (ASX: CKF)

为什么股价在2天内暴涨25%?

快餐店运营商Collins Foods公司,其股价实现了过山车式的逆转:去年11月该公司半年报公布后,股价曾在一周内大跌20%以上。而在6月27日公布了23财年年报后,股价在2天内却暴涨25%。

CKF之所以上演如此黑马式狂奔,源于预期的改变。

首先,这家在澳洲和欧洲运营着数百家肯德基(KFC)、Taco Bell门店的企业,在本次年报中,虽然除了总收入外的所有数据仍然一片绿油油,不过好消息在于,净利润下降幅度由此前的14%收窄至12%。

其次,同店销售额出现了明显的增长:澳大利亚和欧洲的KFC同比增长率分别达到了5.8%和13.9%,说明公司的提价策略比较合理,没有让消费者的购买欲出现下降。在公司的预期中,CKF指出,在24财年的前7个星期,澳大利亚KFC的同店销售额增长至8.8%,Taco Bell同店销售由降转增,涨至2.1%。公司在欧洲的业务也通过其平价的定位保持着不错的增长率。

第三,CKF这样的快餐餐饮公司,同样受益于人口红利。新增移民对于KFC等有高度品牌认知度的平价快餐品牌/非必须消费品接受度高,所以适度地涨价并不会影响销售。CKF用暂时的亏损维持住现有的市场占有率,等待未来通胀水平下降,经济升温时,公司业绩就可以很快回到疫情前的巅峰水平。

不过需要注意的是,虽然CKF目前的销售业绩不错,但是该公司预计成本的压力依然持续,在24财年公司将转入盈亏平衡状态,25财年盈利能力完全恢复。

总体来说,CKF这类公司目前处于盈利困难阶段,但是公司股价也并不同于WOW这样的处于历史新高水平的必须类消费品,他们的股价往往处于历史低位,在已经看到未来明确盈利前景的情况下,他们或许是一个值得中长期布局的细分赛道,在未来更多正向经济数据出现后,股价有望迎来反弹。

反面教材:Bega Cheese (ASX:BGA)

受困于行业议价权的缺乏,

独咽成本上涨之苦

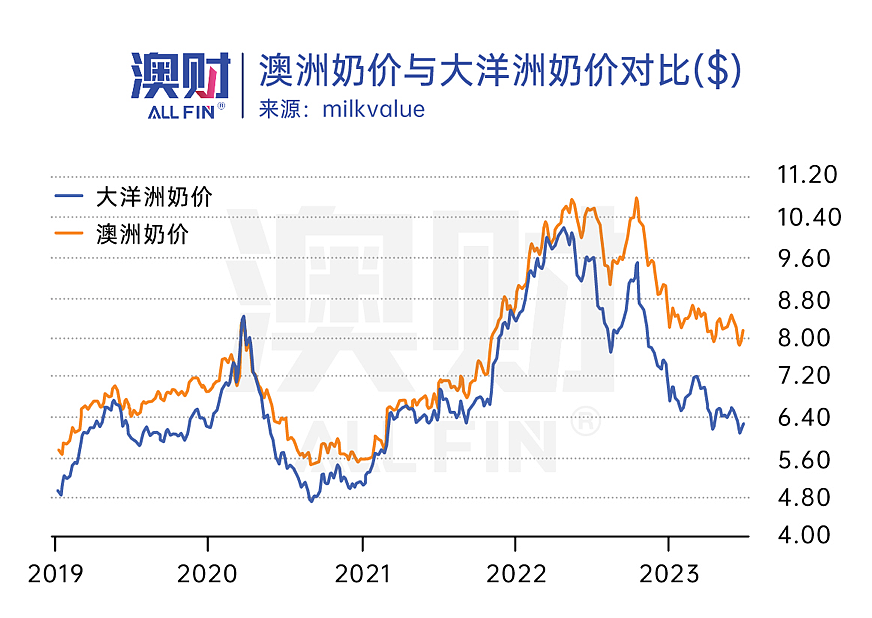

说到平价的日常消费品,澳洲乳制品加工商Bega Cheese旗下的产品一般来说是很好的代表,Vegemite和Dairy Farmers等价格的定位符合消费降级的需求。但这家公司在供、销两端均不具备定价权。导致当前股价受到极大压力。

在其产品的主要原料牛奶方面,因为当前行业参与者越来越多,对奶源的竞争非常激烈,牛奶价格居高不下,从下图中可以看出,澳洲的奶源价格在2023年的下降幅度远比国外小,主要原因被归结于澳洲农业劳动力的紧缺。

在此情况下,如果BGA要维持利润率,就需要更高的定价。可现实非常残酷,在海外市场中因为外国公司奶源便宜,提价幅度有限,BGA提价则面临着竞争力的大幅削弱。而澳洲国内方面,因为BGA主要通过Woolworths、Coles等大型商超进行销售,这些超市的议价权非常强。

综上所述,受困于在供销两端的议价权有限,BGA只能自己吞下成本上涨的苦果,无法向外顺畅转嫁。

澳财投研观点

宏观数据表明现在的澳洲消费市场依旧处于低迷阶段,特别是非必须消费品的公司业绩承压明显,距离回到疫情前的表现还需要一年以上的时间。

但从股市角度来说,消费品板块目前依然有许多处在历史低位、被市场低估的好公司。投资者可以参考以下选股逻辑:其中必须类消费品公司受益于人口增长,并掌握供销渠道议价权的公司值得长期持有;而非必需品中,一些偏平价定位的公司值得投资者重点关注,但仍需要有一定转嫁成本上升压力的能力。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64