【留澳指南】澳大利亚家庭面临加剧的房贷利率压力(组图)

澳大利亚储备银行(RBA)自去年5月以来逐步上调利率,现在的官方现金利率(OCR)已稳定在4.10%。不过,澳大利亚家庭即将面临的房贷压力可能远未结束。

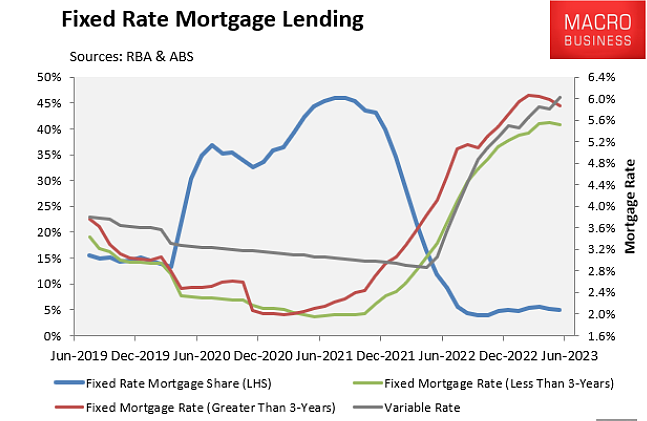

这主要是因为大量在疫情期间签订的固定利率房贷即将到期,而这些房贷将从约2%的超低利率转为高达6%的浮动利率。根据CBA的数据,仅在今年上半年,已有价值340亿澳元的固定利率房贷到期,并预计在今年下半年还有520亿澳元的房贷将到期。随着更多的固定利率房贷到期,家庭将更多地感受到利率上涨的影响。

麦格理集团高级经济学家Justin Fabo分析指出,尽管RBA的现金利率已上涨400个基点,但真影响到家庭的浮动利率的上涨幅度要小得多。然而,随着固定利率房贷的逐渐到期,这种情况预计将发生变化。

预计到2024年中,家庭的债务服务费用将达到他们可支配收入的10%,这将是历史上的最高水平。换句话说,家庭需要支付的利息将大大增加。

但是,对RBA来说,可能没有进一步提高利率的必要。因为目前的货币政策已经“内建”了大量的紧缩,主要是由于这些固定利率房贷的到期。

值得注意的是,不是所有家庭都会受到相同的影响。RBA在其最近的声明中指出,利率上涨对家庭的影响是不均匀的。尽管有些家庭受益于房价上涨、储蓄增加和更高的利息收入,但许多家庭正经受财务压力。

事实上,Roy Morgan的数据显示,目前有29.2%的自住房贷款家庭正面临压力。预计随着更多家庭从固定利率转为浮动利率,这一比例将继续上升。

同时,澳大利亚经济也正在面临一些风险。最近,澳大利亚统计局(ABS)的数据显示,由于连续两个季度的人均GDP下降,澳大利亚经济已陷入衰退的状况。

回

今日评论

网友评论仅供其表达个人看法,并不表明网站立场。

最新评论(0)

暂无评论

热评新闻

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64