北上广都在亏钱,这些小县城却修了地铁,今年仍有30个城市申报新建(组图)

本文转载自每日人物,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

今年7月,多个城市公布了2022年地铁报告。北上广深四大城市,毫无疑问成为地铁人流量最大的几个城市,全国日均客流量前十的地铁线路,广州和上海占了3条,北京和深圳各占2条。

在大城市挤地铁,是许多人的噩梦。虽然人流量如此巨大,在北京和广州,地铁运营仍然是一个赔钱买卖,深圳和上海,也全年也仅仅是数亿的微利。而翻开全国各大城市的地铁公司业绩,能赚钱的屈指可数,大部分都靠着政府补贴存活。

明知不赚钱,各地在修地铁这件事上依然狂热,尤其近几年,很多小城市也纷纷上马地铁项目。算盘打得很清楚,地铁建好了,地价跟着上涨,相比卖地的钱,亏损不算什么。但现实往往给人当头棒喝,高昂的造价,迟迟收不回来的成本,远低于预期的消费拉动能力……在地铁申报越来越难的当下,许多城市是“硬着头皮”在干。

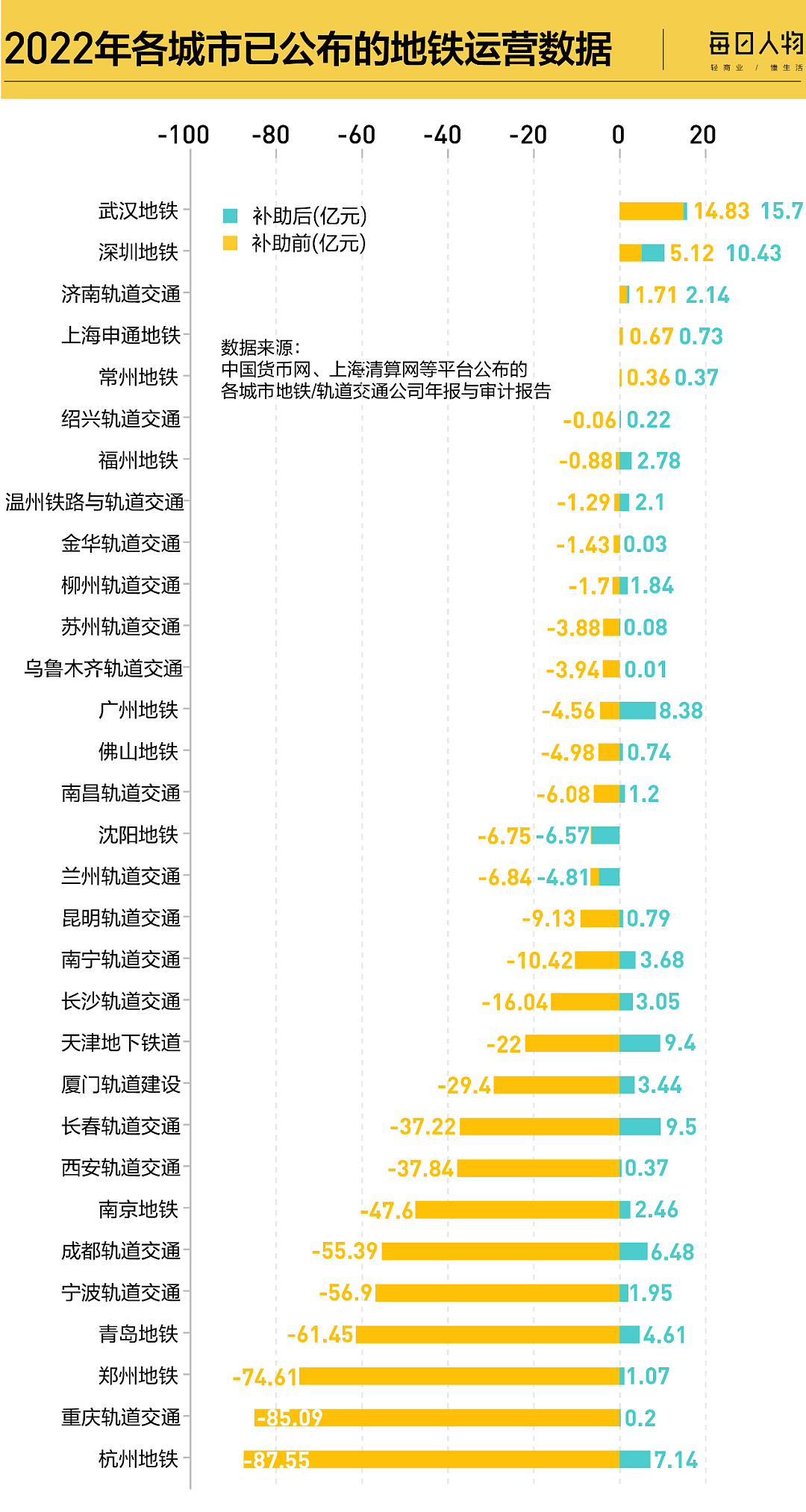

2022年,常州地铁杀出重围,净利润为0.36亿元,是唯一一个利润为正的非一线城市。苏州、金华、佛山、柳州等城市,不出意料地亏损了。

地铁修好了,房价却涨不动,根本原因,还是没人了。修建地铁的门槛越来越高,光有GDP不行了,常住人口和客流量也得达标,许多城市的地铁计划不得不按下暂停键。小城市的地铁热,被浇了冷水。

本期数据栏目,我们来聊聊修地铁背后的那些账。往期传送门:哪些大厂不再值钱?年轻人要存多少钱养老才够用?人均月薪过万是真的吗?中国最富“四大县城”都有谁?

一线城市,也难赚到钱

地铁,更适合都市打工人体质的交通工具。但是打工人并不喜欢坐地铁,“大城市的地铁简直是大型贴脸现场”,一个急刹车就能和陌生人玩堆堆乐。

广州地铁3号线,北京地铁10号线和6号线,“挤”出了名。

出行一客对2022年各大城市的地铁客流量作了统计,广州、北京、上海,不负众望成为地铁最拥挤的代表城市。

可以看到,在一线城市,最繁忙的线路广州地铁3号线,日均客流量能达到130万人次,北京10号线作为环线,每天也运送了超过100万人次。

尤其到了早晚高峰期,“拥挤”只是一个相对文雅的说法,体验过这两条线路的朋友们想必都深有体会。

当然,这里的客流量只是一个大致的数据。同时坐过北京6号线和10号线的打工人,想必感受更深,10号线线路长,换乘站点多达45个,6号线则贯穿东西,因为过于拥挤,高峰时期需要增设间隔更短的区间车来缓解运载压力。因此,从体感来说,6号线和同为东西走向的1号线,在早晚高峰,恐怕是更令人“窒息”的线路。

汇总来看,2022年,北京和上海各条线路日均客流量超过700万人次。深圳地铁线路较短,整体超过400万人次。

但是,最新公布的2022年地铁营收报告,扣掉政府补贴,净利润为正的城市仅有武汉、深圳、济南、上海和常州,北京和广州都在亏损。利润为正的深圳,和排名第一的武汉也相差近10亿元,上海盈利都不到1亿元。

其他城市都在亏损,加上政府补贴之后,大部分才勉强有点盈余,沈阳和兰州,由于补贴力度不是很大,在补贴后依然亏损。

比杭州亏得还多的,乃至于上表都放不下的,是“显眼包”北京。

2023年,北京地铁公布的政府补贴为262亿元,除去补助,净利润为-241亿元,#北京地铁一年要付149亿利息#一度上了热搜。此前,《中国经营报》提到,2020年,北京20条地铁线平均运营成本达13.05元/人次,但是乘客平均支付的票价只有4.5元/人次,剩余部分主要靠政府补助。也就是说,每有一人坐一次地铁,政府就需要补助8.5元左右。

地铁本身就是昂贵的,建造成本太高,后期运营成本也是天价。但其他城市的地铁也面临同样的问题,北京还有什么“Bug”,能亏这么多呢?

拿去年盈利的武汉地铁作为对比,武汉地铁的上盖商业建设相对比较成熟,人流量也比较充足。武汉是“大学生之城”,2014年,武汉的高校数量就高达85所,其在校高校生数量早已突破百万。大学城分布在洪山区的各个方位,而学生们的流动和地铁发展形成呼应。

在武汉,江汉路、银泰创意城、光谷商圈、中山公园、武胜路、王家湾商圈等人流密集地,修建了密集的地铁上盖项目,地下商业街也十分繁忙。

对比之下,北京的地铁交通是“摊大饼”,辐射范围广、沿线站点多,但同时也不够集中。在传统商圈西单、王府井,地铁尚且无法直达核心区域,比如西单大悦城,实际上距离地铁还有5到10分钟的路程。灵境胡同地铁,距离老佛爷百货,又需要再走至少10分钟。

地面商业不集中,费腿,地下更难。由于政治原因和规划问题,北京地铁极少配有地下商业,甚至连便利店,也是近几年才陆续搬进地铁的。对于绝大多数站点而言,下到北京地铁,就仿佛远离了商业世界。地铁上盖商业的站点,在北京地铁站中的比例非常低,每条线上可能只有三四站能实现,如6号线青年路站,7号线九龙山站,10号线双井、安贞等站。

即便不考虑沿线物业赚钱,从票价角度看,对于北京、上海这样的超大城市,平均乘坐距离远,运营费用高,却不能靠提高票价赚回来。目前的铁路票价已经是政府补贴之后的,这是因为除了盈利,地铁还担负着缓解地面交通、方便人们出行的功能。这是出于公益的考量。

一系列的原因 ,让北京地铁既花得多,短时间内又赚不回来。

但从另一个角度看,即便亏损额最高的北京地铁,其附加经济价值仍然是巨量的。聚焦北京国贸的《装腔启示录》,将北京东三环CBD的现状如实拍下,那些跟着主角唐影一同涌出地铁的人潮,就是地铁的价值所在。每天早晚,远郊的人们乘坐地铁汇聚到CBD、金融街、中关村、望京,互联网、金融业、现代服务业等蓬勃发展,各类经济要素随着人流动起来,创造出巨大的经济价值。

且不说地铁沿线房地产的增值空间,将视野拉到大城市的外延区域,缺乏核心产业的小城市,也能够享受到大城市产业和消费的外溢。从公路时代进入地铁时代,依然是“要想富,先修路”,大大小小的城市们,当然对地铁这块“肥肉”垂涎。

不过,未来的趋势是地铁规划审批越来越严,已经有地铁的城市还稳得住,还没有城市的小城市,看着别的城市,甚至是县城,借助地铁吃到大城市的红利,心里肯定不是滋味。

这些小城市,竟然有地铁

过去修建地铁,GDP是申报的主要条件。从2022年公布地铁报告的城市名单也可以看出,不少城市来自浙江、江苏沿海富裕省份。

有些县城,还真有地铁。“最强县级市”昆山,拥有28个站点,两条轨道交通,连通苏、沪。义乌、长沙(县)、闽侯、新郑等县市,也修建了地铁。

有地铁的县城们,实际上并不仅仅靠自己。以昆山为例,它常常被评为中国最强县级市,强势的经济,优越的区位,让它得以修建地铁。但从更大的范围来看,昆山受到上海和苏州的辐射,昆山地铁及其沿线地产、商业,带动的不仅仅是昆山本地人,还有一大批长三角地区的流动人口。

近十年来,昆山市区的平均房价从每平方米6000元左右上涨至2万元左右。上海地铁11号线于2013年10月建成,延伸至昆山。安居客显示,2023年,11号线末端的花桥区,新房房价达到了2.1万到2.5万每平方米。

因此,能修地铁,自身强固然重要,但位置好更关键。

比如简阳市,其地理位置离成都市中心有五六十公里,但因为修建了天府机场,地铁等基建在短短两三年内拔地而起。目前,从成都市中心春熙路坐地铁到天府机场,可以实现地铁全程直达航站楼。在成都新一轮地铁规划中,位于东部的简阳或将与成都南部新区相连,简阳就会进一步融入成都,分享红利。

对于许多县城而言,地铁是中心城区线路扩张修建而来,比如福建的闽侯,拥有2条地铁线路,均从福州城区延伸而来,它也常常被调侃为福州的“编外区”。

福州城市航拍图。闽侯与福州主城区就是通过这样的大桥相连。图 / 视觉中国

闽侯仅隔一条乌龙江,七座大桥,与福州紧密相连。据说,许多闽侯人称自己是福州人,而经济、科教等领域的能量,也从福州辐射到闽侯。2021年,闽侯入选福建省“十强县”,过去十年,闽侯基本都在各大“百强县”榜单牢牢挂着。在县域经济强势到可以自成一派的沿海地区,闽侯和福州显得十分“兄友弟恭”,因为闽侯的发展很大程度上绑定了福州。

中心城区对于周边县域的辐射,从地铁开始。对于大城市周边的小城而言,地铁可以带动地价上涨,当地政府喜闻乐见,但并不是所有县城都有足够的实力承担地铁运营带来的亏损。

前些年,大力修建地铁的热潮,让很多城市不惜负债也要申报修建地铁。但2018年国务院《关于进一步加强城市轨道交通规划建设管理的意见》出台,给这些城市浇了一盆凉水。

哪些城市,还在“苦等”地铁

打开地铁相关的新闻,不少热评都在问:“我家怎么没地铁?”许多城市要钱有钱,要人有人,就是修不了地铁。眼睁睁看着各个大城市申报新线路,只能感慨一声“旱的旱死,涝的涝死”。

苦等地铁的城市,泉州算一个。根据中经数据,2022年,泉州市GDP为1.21万亿元,早就超过了GDP 3000亿元的要求。网友吐槽:“泉州应该是极其少数之一有钱但没有地铁的城市。”毕竟,2014年,作为地级市的泉州,就已经有了自己的国际机场。

于是,有人直接去人大提了个建议。官方给的解答很“无情”:“城市轨道交通是超大、特大城市公共交通系统的骨干.......从目前情况看,泉州市区常住人口共计156.7万人,具备申报轻轨建设规划的条件,但未达到‘市区常住人口在300万人以上’的地铁建设规划申报条件。”

也就是说,GDP再高,如果达不到规定的常住人口数量,依然没办法拥有地铁,或是开启新一轮的地铁规划修建。和泉州类似的,还有温州、桂林等城市。

就在今年8月,温州迎来自己的S2线,和原有的S1线成网,将两头的瑞安和乐清联通。从S1线开通以来,温州人民翘首以盼的S2线,其实从2015年就开建了,但是因为种种推迟、延期,过了8年,温州才迎来第二条自己的地铁线路。

其实,S1和S2线,更准确地说是城际轨道交通,而非严格意义上的地铁。它们的作用是促进城际交通,也就是我们常常听到的“区域一体化”。所以,狭义的“地铁”,温州确实是没有的。

近些年来,温州也想要打造M线地铁,但今时不同往日,更高的准建门槛,不复往日繁荣的地产业,都让温州地铁运营变得有些尴尬。许多当地人遗憾于温州错过撤市设区的窗口期,以致城市升级滞后,连带着影响了地铁规划。

图 / MetroMan地铁通

以往,一个城市想要修建地铁,其GDP和财政收入,不得低于1000亿元和100亿元。但2018年以后,GDP和财政收入需要分别达到3000亿元和300亿元,翻了3倍,市区人口则需要达到300万以上。除此之外,对客流量也有了明确的规定,0.7万人次每日每公里,是客流量的基本线。

这才把温州这样万亿GDP的超强城市,挡在地铁的门外。

对于不那么有钱的城市而言,提升硬性门槛,也是对城市高负债率的遏制。以往,不少城市借钱修地铁,指望通过地铁带动沿线房地产发展,促进消费,但实际结果可能是,消费没拉动,票价也没回本。

2018年的《意见》,开始陆续劝退高负债风险的城市,绝不鼓励借债修建地铁,对于负债风险高的城市会更加严格审核。截至2022年底,我国大陆地区有41个城市运营地铁。

今年,有30个城市正在申报新建地铁,扩充站点,增加里程,铆足了劲儿要把地铁往郊区铺,而这些城市大多已经有了1号线和2号线,有的城市比如北上广成杭等,已经拥有十几条线路,北京的地铁线路早已突破20条,形成密密麻麻的路网。一条都没有的新申报城市几乎没有。

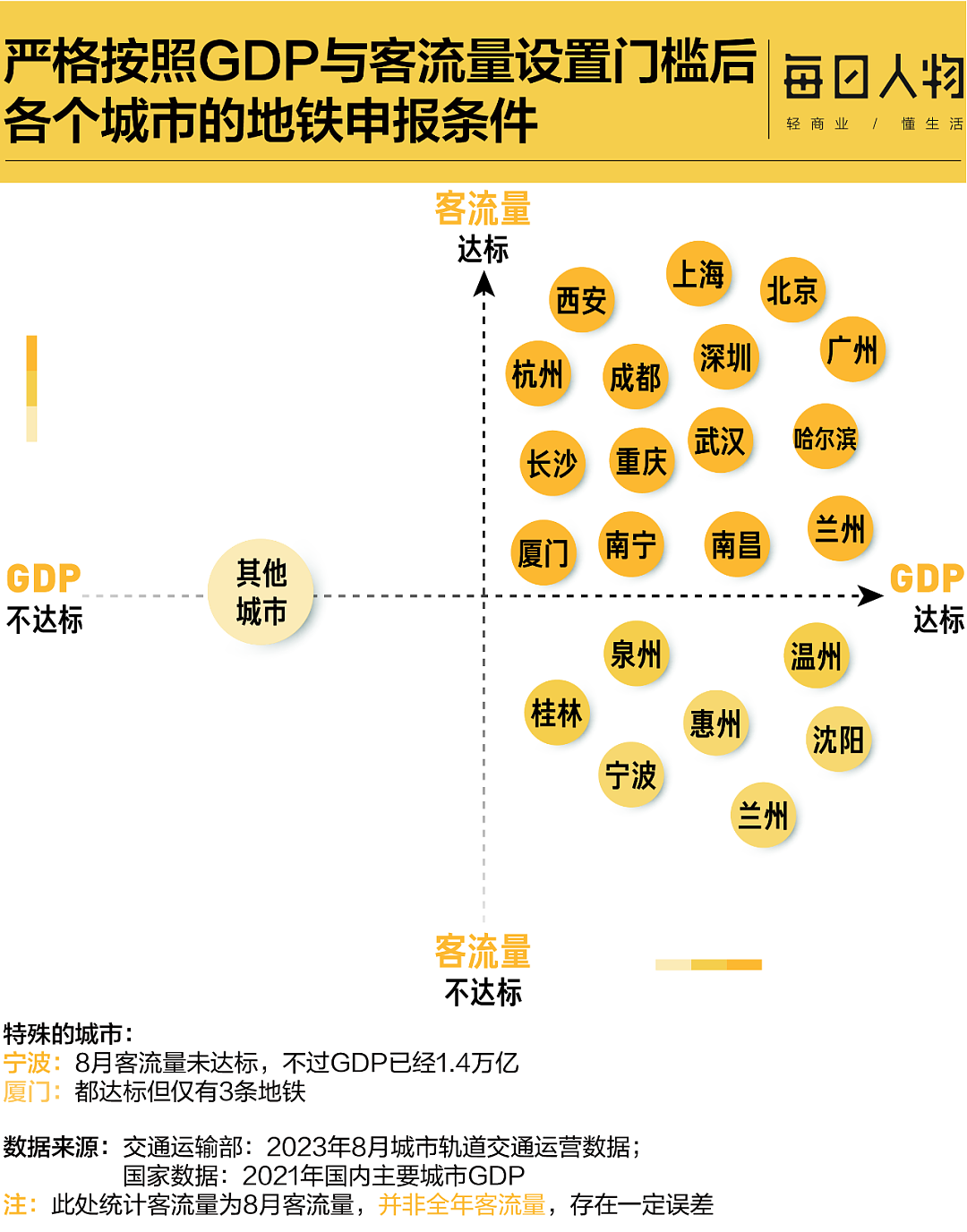

根据城市财经统计,如果严格按照客流强度门槛执行,还能申报地铁的城市只有:广州、深圳、西安、上海、长沙、北京、成都、沈阳、哈尔滨、兰州、武汉、南昌、南宁、重庆,近一半的城市规划都可能被暂缓,连杭州这样的人口流入大市都被卡在门外。

而目前没有地铁的城市,或是仅仅依靠大城市辐射拥有1-2条线路的城市,独立申请新建地铁线路难度将会变得更大。

地铁赚钱,难在哪里?

地铁的存在,是为了促进人的流动。反过来,人不够,是地铁难修建、难赚钱的根源。

一句话,城市化到了一定阶段,地铁投资回报率变低了。今年9月,一线城市成交房套数同比下滑了42%,二线城市下滑了15%。以往修建地铁,带动的是房价增长,而现在,人少了,钱也少了,买房的人也跟着少了,地铁已经无法像过去那样汇聚起人流,带动城市扩张。

因此,提高修建地铁的门槛,暂缓里程竞赛的势头,对于没钱又没人的小城市而言,是一件好事。

地铁是对综合规划能力的大考,对很多城市来说,与其说是建地铁,不如说是“旧城改造”。以2022年实现盈利的武汉地铁为例,修建地铁,让更多区域连通,给城市带来新的活力,需要天时、地利、人和。

武汉和香港一样,采用的是TOD模式(TOD:Transit Oriented Development,以公共交通站点为核心发展商业)。作为全球少数实现地铁盈利的大城市,香港地铁的上盖商业非常发达,港铁实现了吃、住、逛、行、教一体化。

2014年,武汉开始布局TOD。据时代周报统计,截至2022年,武汉地铁各类物业项目109个,涉及创新研发、文体广告、物业经营等方面。

对于一个搭地铁的普通人而言,最理想的状态可能是:走出地铁,刷卡出站,可以选择去地铁同层或上层的小吃街、商业街,也可以选择到达地面的综合商业体。

设想一个极端的场景:出站时因为人太多,你的鞋子不小心被挤到轨道上,那么你只需要坐电梯往上,就能够在地铁上盖的商城买到一双鞋子,还能顺便享用一顿美食,抚慰一下失去鞋子的“悲伤”。吃完饭,你可以选择去五楼看个电影,再去隔壁做一个按摩。

对于真正实现TOD模式的地铁枢纽站而言,普通人能够实现“足不出户”,一站式享受和购物。更重要的是,没有“费脚”的焦虑。要是正好住在地铁上盖的小区,甚至连楼也不用出,就能实现“四通八达”。这在香港地铁是十分常见的的场景,但是对于很多新建地铁的城市来说,站点只做到了延伸,至于商业聚集,恐怕还需要漫长的规划和积累。

这也是小城市修建地铁的难度所在。即便人口流量多如北京、上海,模仿港铁也并非易事。这和城市政策有一定关系,也跟地铁商业化的能力有关。

港铁(MTR)的物业布局,从80年代就已经开始。以人流量最大的站点之一中环站为例,1980年竣工的环球大厦,早被港铁物业收入囊中,商用面积可以达到7100平方米。有的站点甚至还能出售车位,只有你想不到,没有港铁物业卖不了。

图 / 网络

地铁上盖物业,不仅仅关联到地铁人流量,也关乎周围的居民。现有的很多“县城地铁”,实际上也是大城市功能的延伸。如果只寄希望于地铁拉动经济,而配套却没有跟上,也是杯水车薪,最终免不了债墙高筑。

据统计,南京地铁2号线一期,每公里造价为5.10亿元,杭州地铁1号线每公里4.92亿元,成都地铁18号线每公里的造价更高达10.26亿元左右。单靠运营收入,很难覆盖高额的修建成本。

因此,对于更小的城市而言,修建地铁固然是未来趋势,因为它意味着高效、便捷,背后藏着无限发掘的商业潜力,但同时,它也是枚炸弹,当它让城市的债务超额,但又没有达到预期的收益,里子就无法撑住面子。

政策的导向是明确的,对于很多城市而言,兴建地铁表面上看起来是锦上添花,实际上,更像是是把鸡蛋都放在一个篮子里,稍不留神,地方政府背上巨额债务,民生工程恐怕反而误了民生。

另一方面,地铁的里程竞赛,也略显空洞。很多城市在宣传中,会提到地铁里程数,但对于个体而言,它背后所代表的利益、资源,对于普通人来说是遥远的,但每节车厢的冷气,每个站台的电梯,每级台阶的整洁度,才是个体可以触碰到的存在。

城市的光环固然需要强大的基建,但具有人文关怀的细节,才能够成为城市的脉络,修建地铁,还得回归四个字:以人为本。

本文转载自每日人物,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64