美银:美债处于“史上最大熊市”,但将是明年上半年的“最佳资产”(组图)

美国30年期国债收益率经历历史性暴跌后,等到2024年经济衰退真正转变为经济数据,债券会成为“最佳资产”?

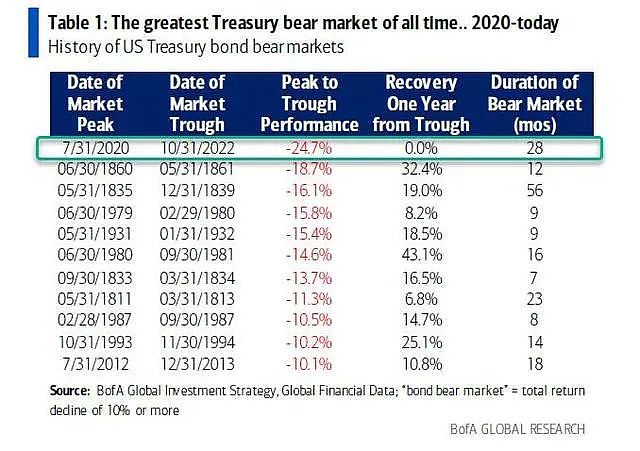

10月6日,美国银行全球研究部在报告中表示,美国30年期国债收益率从峰值至谷底的跌幅达到50%,美债正迎来“有史以来最大的债券熊市”。

美银在报告中表示

美国银行知名策略分析师Michael Hartnett在报告中指出,一旦债券和股票市场反映的经济衰退真正“转变为经济数据”,债券就会大幅反弹,债券会成为2024年上半年表现最好的资产类别。

Hartnett今年一直对风险资产持悲观态度,在利率上升可能导致经济硬着陆的情况下,他目前仍然看跌美股。Hartnett表示,他们正“迫不及待地等待投降式抛售,以及经济衰退或信贷事件来引发利好的政策宽松”。

自美联储暗示利率将不得不在比预期更长的时间内保持较高水平以来,债券一直处于动荡之中。30年期国债收益率一度升至5.05%,10年期国债收益率超过4.88%,均为2007年以来的最高水平。但因为投资者大举买入较短期国债,两年期国债收益率下跌9个基点。

至于美债收益率如此快速上涨,原因是什么?到现在而言都是个迷。

几乎没有基本面的因素可以完美解释,正如纽约联储前高管、现任PGIM Fixed Income首席全球经济学家的 Daleep Singh评论称:

这令人费解,任何基本面的解释都无法令人信服。

美银在报告中指出,长期美国国债的损失开始堪比美国历史上一些最严重的市场崩溃。数据显示,自2020年3月达到峰值以来,10年期美国国债价格已经下跌了46%。30年期美债的跌势更为严重,暴跌了53%,接近金融危机期间美股57%的暴跌幅度。

巴克莱分析师Ajay Rajadhyaksha及其团队表示,除非股市持续低迷,恢复固定收益资产的吸引力,否则全球债券注定会继续下跌。

“新美联储通讯社”Nick Timiraos警告,美国长债收益率飙升正在摧毁经济软着陆的希望,借贷成本猛增可能大幅放缓经济增长,并增加金融市场崩溃的风险,进而可能削弱美联储今年再度加息的理由。

但整个债券市场并非全部都像30年期国债那样受到同样的打击。报告显示,因为投资者大举买入较短期国债,Hartnett写道:“这里没有投降。”

媒体分析认为,若要阻止长债收益率急剧走高,最可靠的方式是让美联储排除今年再次加息的可能性。如果这不起作用,美联储还可以暗示期对缩减量化紧缩持开放态度。

巴克莱的分析师团队表示,美联储不太可能放松其量化紧缩计划,这使其成为美国国债的净卖家。此外,由于美国联邦政府的赤字增加,债券供应增加,也导致期限溢价上升。

Rajadhyaksha表示,随着外国央行净购买放缓,需求将会疲软。作为美国国债最大的海外持有者,日本投资者可能会青睐国内债券,因为当日本央行调整其宽松政策立场时,收益率将会上升。

巴克莱表示,这一切意味着债券市场的命运掌握在股市手中。分析师写道,过去三个月,标准普尔500指数下跌了5%左右,远不足以引发固定收益类股的反弹。

Rajadhyaksha及其团队表示,“债券抛售的规模如此之大,以至于从估值的角度来看,股市可以说比一个月前更贵了。我们认为,债券企稳的最终途径在于进一步降低风险资产的定价。”

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64