万万没想到!澳洲工业地产这块“香饽饽”到底香在哪?(组图)

火爆背后供需是两大“元凶”

空置率最低,租金持续攀升

政府和开发商共同出手救市

成主流投资类别的核心原因

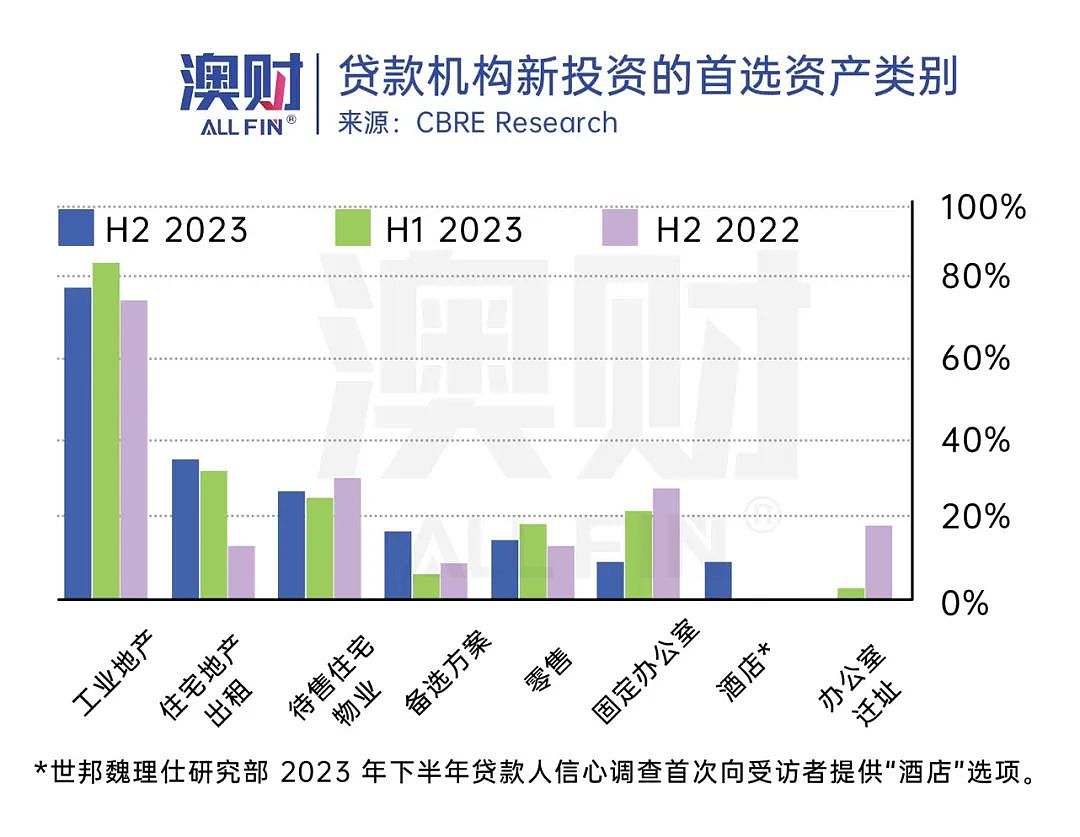

上周,CBRE发布了最新的《澳大利亚贷款机构情绪调查报告》,通过对40家知名商业房地产贷款机构(本土银行、国际银行和非银行)的调查,工业地产保持住了地产行业内的龙头地位,近80%的贷款机构把工业地产看作新投资的首选资产类别,遥遥领先其他地产。

澳洲工业地产拥有全球最低的空置率和强劲的租金增长幅度。

因此,对于新开发项目,相当一部分的贷款机构对工业地产的贷款几乎没有预租要求。对比办公室地产高于60%的预租要求,和住宅地产80%-100%的预售要求,可以充分证明各大贷款机构对工业地产的安全性和高收益的认可程度。

那么,澳洲工业地产如此火爆的现状,究竟是昙花一现,还是可持续?

1

工业地产火爆的背后,

供需是两大“元凶”

和普通的商品一样,地产的涨跌也逃不过永恒的经济学原理——供需关系。

工业用地供给严重不足

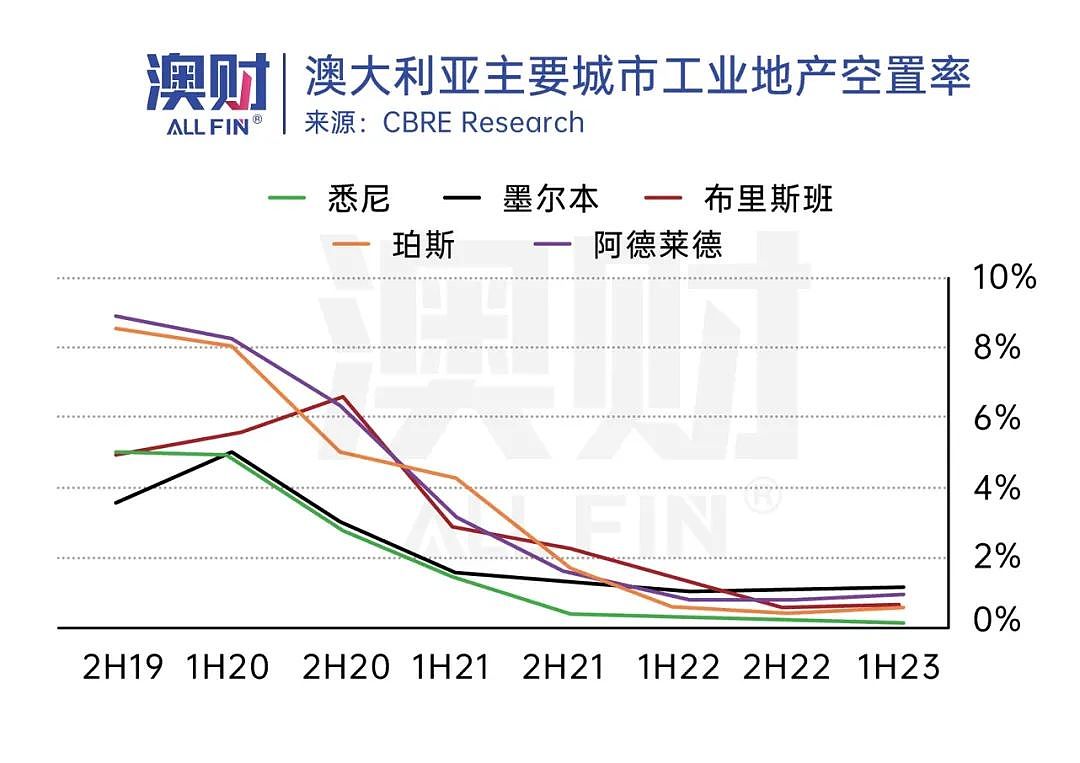

根据CBRE最新的数据,除了墨尔本的空置率为1.1%之外,其他主要城市的工业地产空置率均不足1%。

澳洲权威规划咨询公司Urbis在去年底发布了《工业土地供应调查报告》,按照现有的土地供应来看,空置率最高的墨尔本地区,剩余的未开发工业土地总储存量也仅供消耗4年,东南区的工业聚集地的情况则更为严峻,储存量仅供消耗1年。

供应如此紧俏的背后,其实是因为长期以来工业用地规划存在严重问题。

由于澳洲人口长期增长,为住宅土地带来了不小的压力,尤其是在近郊区等交通便利的地方,导致一部分工业用地被转为了住宅用地,用于缓解住宅用地紧张的问题。

另外,根据维州对工业用地的使用要求,除了常规的仓库等工业用途,在申请批文后,可以将其作为农业、办公楼和零售等进行使用。这在之前工业用地价格低于商业和住宅用地的时期,对开发商来说是降低开发成本的重要措施。

除了长期因素导致的供应不足外,新的工业用地规划进程非常缓慢。从开始规划审批到土地定性通常需要5至10年的时间,而且配套的基础设施也需要投入大量的时间和资金,来保证新的工业规划区可以投入使用。

在道路等基本的基础设施没有完成之前,土地无法申请批文,开发商也就无法进行下一步建造工作。也就是说,从土地开始变性,到建成仓库投入使用,可能需要超过10年的筹备时间,这也进一步加剧了供应危机。

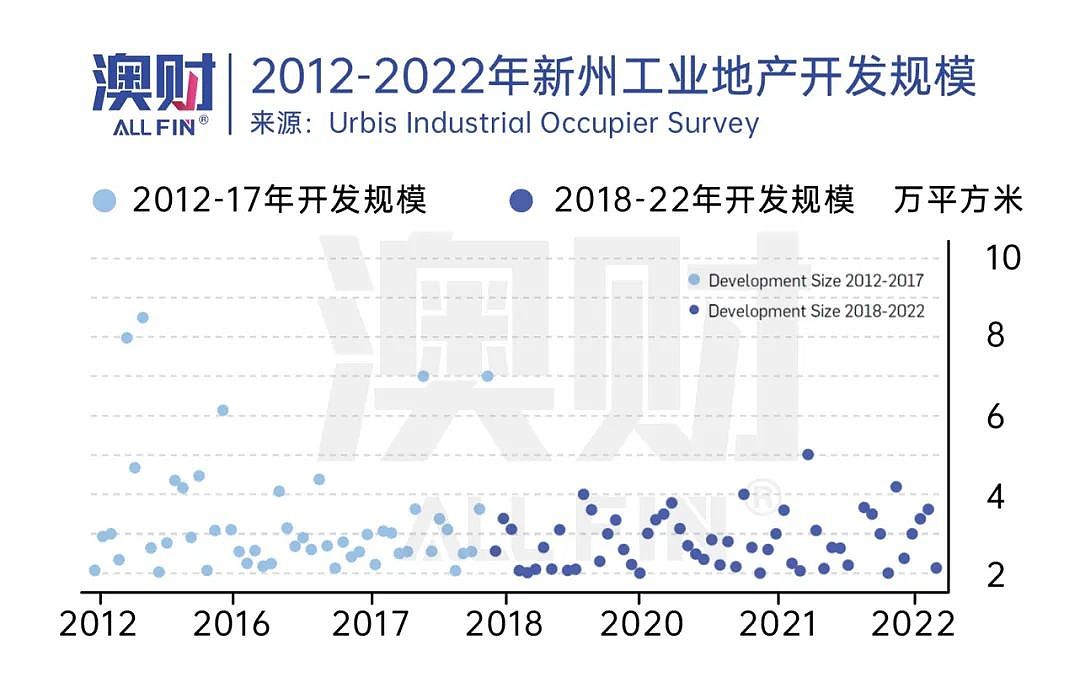

在工业用地即将消耗殆尽的情况下,大型的工业用地则更为稀缺。以空置率最低的悉尼为例,在2018年以前,悉尼的仓库开发规模最大可以达到85,000平方米。但是,由于关键地区能容纳大型仓储的地块稀缺,自2018年以后,开发规模集中在20,000至40,000平方米,甚至不足之前的一半。

因此,在可预见的未来,其他城市在工业地产的空置率进一步下调后,恐怕也要步悉尼的后尘。而在资源稀缺的前提下,工业用地的增值空间也将非常可观。

电子商务爆炸式增长,

导致工业用地需求爆发

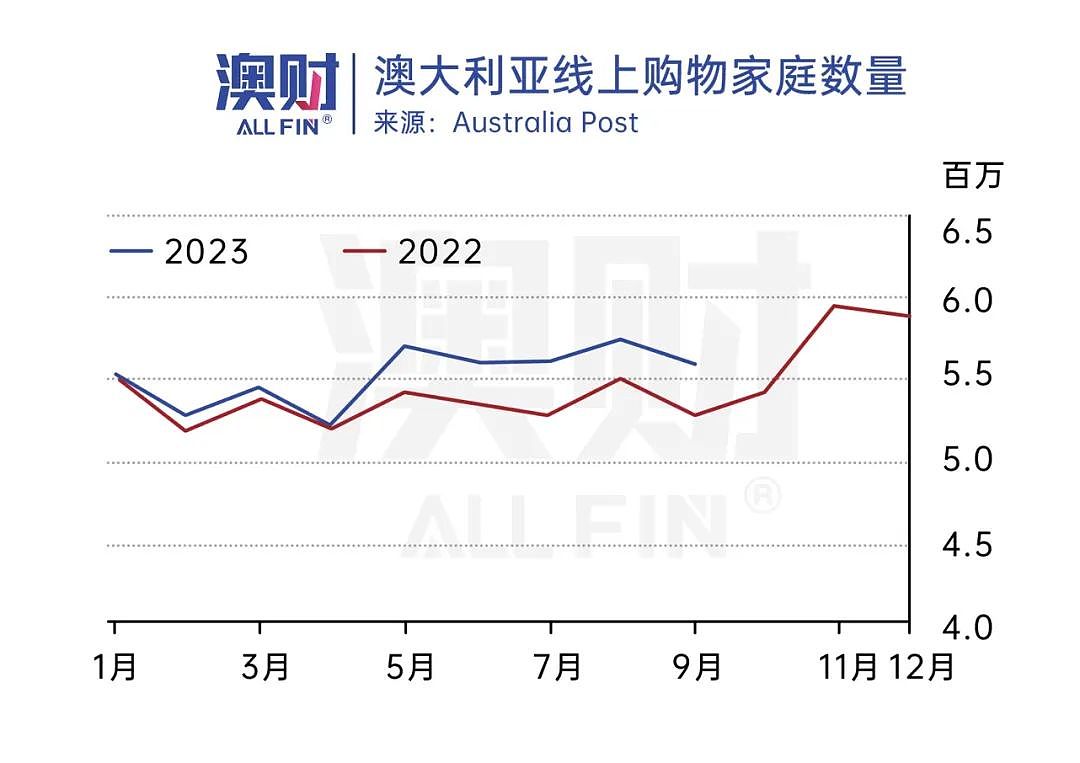

根据Australia Post的统计,2021年全年已经有920万个澳大利亚家庭使用线上购物,相当于澳大利亚总家庭数的81%。而且,线上购物的人群还在保持稳定增长,2023年第三季度同比增速也达到了4.3%,甚至超过了同期的人口增速。

这也说明,电子商务的激增导致市场对仓储的需求在持续增加。

由此,在供给非常有限的情况下,持续增长的需求,便推高了工业地产的租金和价格都在不断攀升。

2

租金持续攀升,

工业地产成投资“香饽饽”

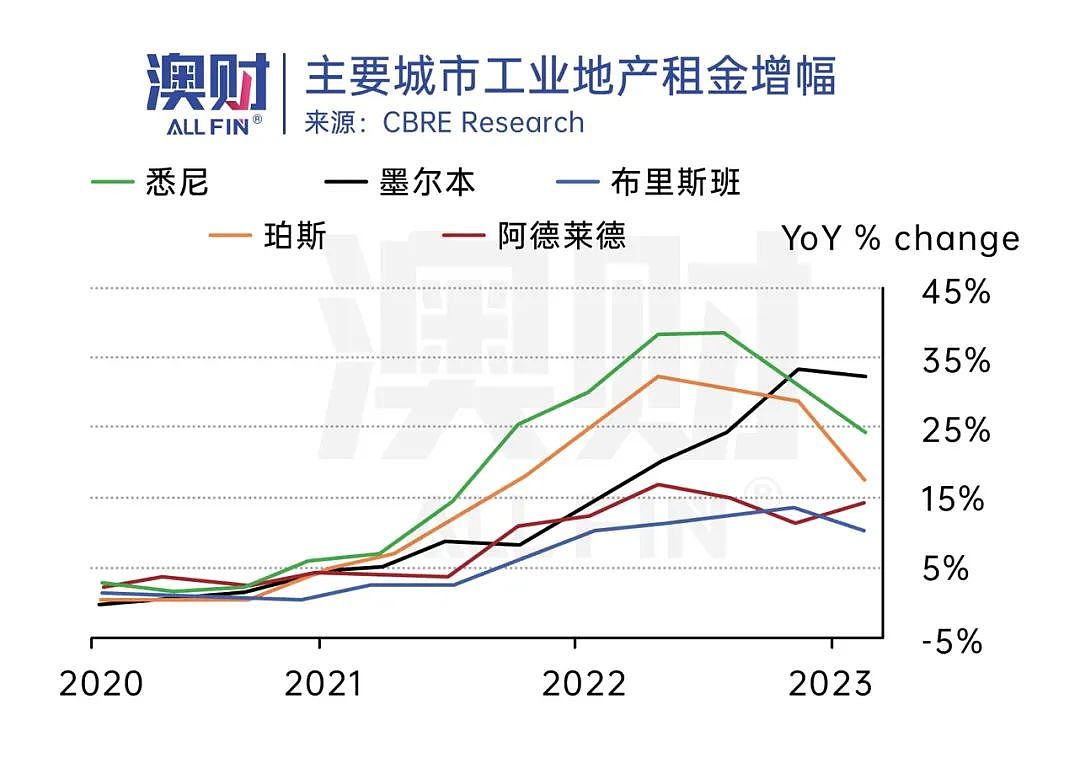

澳洲全国各类工业地产的租金年化涨幅均超过20%。从地区分布来看,其他城市的租金涨幅有所放缓,但墨尔本的涨幅仍然在持续攀升,高达31.6%,远超空置率最低的悉尼以及其他主要城市。

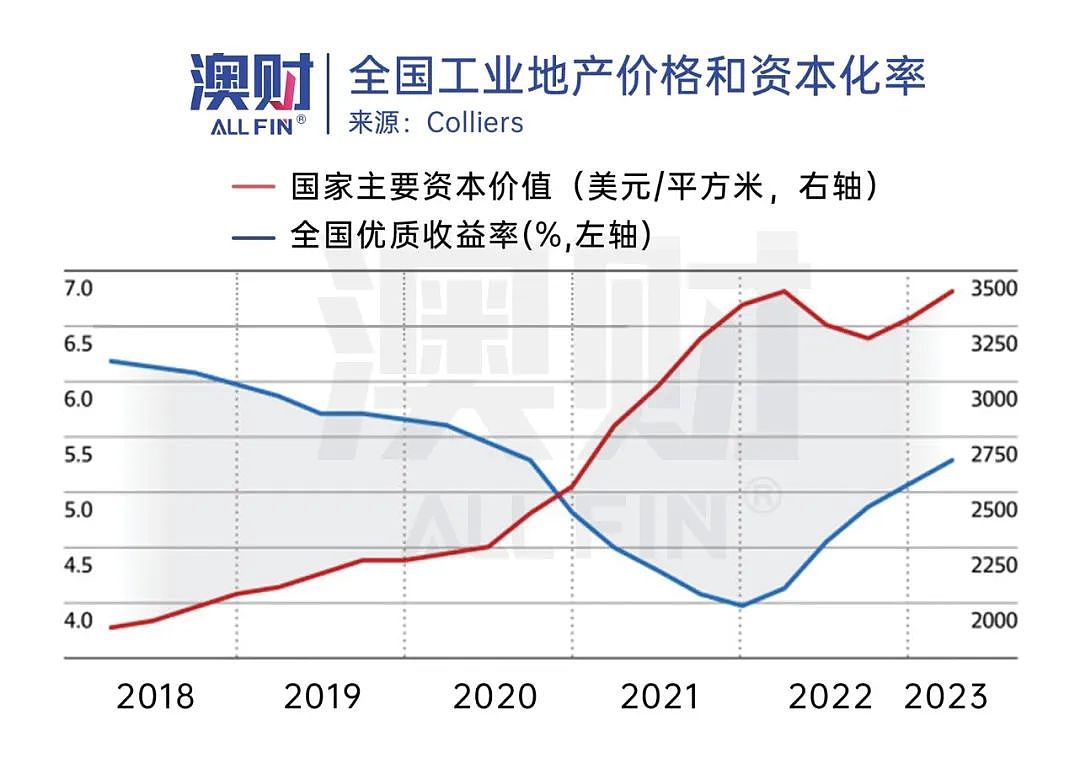

在本轮加息周期中,利率飙升使得资本化率大幅增加,从而导致商业地产价值下跌,尤其是一些办公楼的估值,甚至下降了超过20%。

然而,工业地产却凭借着超高的租金增长,抵消了资本化率增加给估值带来的下行压力。全国主要工业地产价值在今年第二季度逆势增长了3.6%,达到每平方米3,420澳元。工业地产这个“香饽饽”的称号可谓是名副其实。

除了现有的仓储供给有限之外,租金持续增长的另外一个原因,则是投机性开发不足。

投机性开发(speculative development)类似于住宅房产中“预售”的概念,指的是在没有与租赁方提前签订租赁合同的情况下,便开始项目的建造工程。

由于市场中的仓库租赁状况非常紧张,很多大型客户在开发商建造新的仓库之前,便已经签订了租赁合同。

预租在澳洲的工业地产中占据主流地位,过去10年的投机性开发平均占比仅为27%。

因此,真正流入市场的可供租赁的新仓库非常短缺,有限的供应依然无法满足需求的增加,在空置率保持低位的前提下,租金也自然高居不下。

3

供需严重错配,

政府和开发商共同出手救市

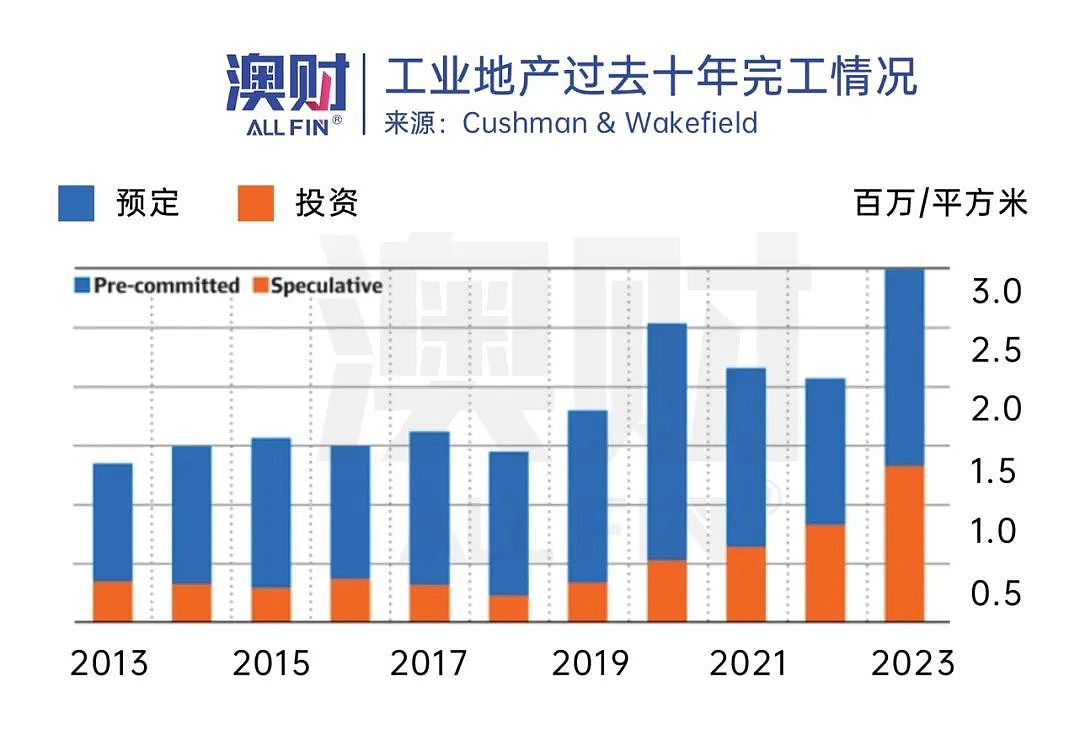

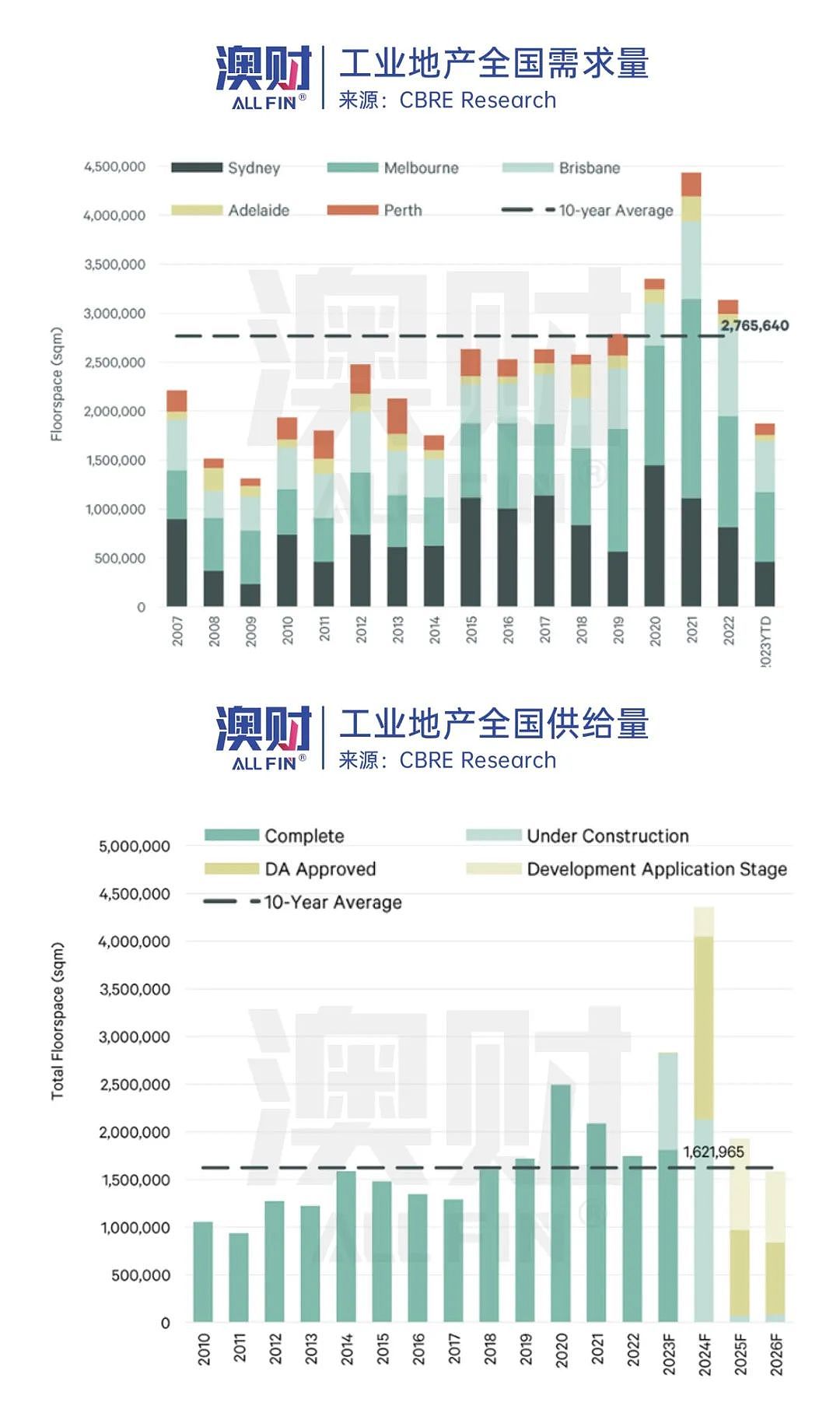

按照现有的工业地产供给和需求来看,10年平均租赁需求量为2,765,640平方米,而同期平均供给量却只有1,621,965平方米,依然存在着较大的缺口。

值得欣慰的是,今年即将竣工的仓库总供应面积预计将到达280万平方米,几乎是长期平均值的2倍。这主要是因为之前疫情导致的供应链危机,以及材料和人工短缺,使得建造活动出现了严重的延误。

在经济恢复正常后,2024年的供应量预计将突破400万平方米,出现短暂的爆发,随后又将降至长期平均水平。

所以,为了解决工业用地长期供给不足和租金的爆炸式增长,还是需要通过两种主要形式——绿地开发和填充开发,来增加供应,缓解供需压力。

绿地开发(greenfield development)是指政府将对未使用的部分区域进行重新规划,将其从绿地转性为工业用地。

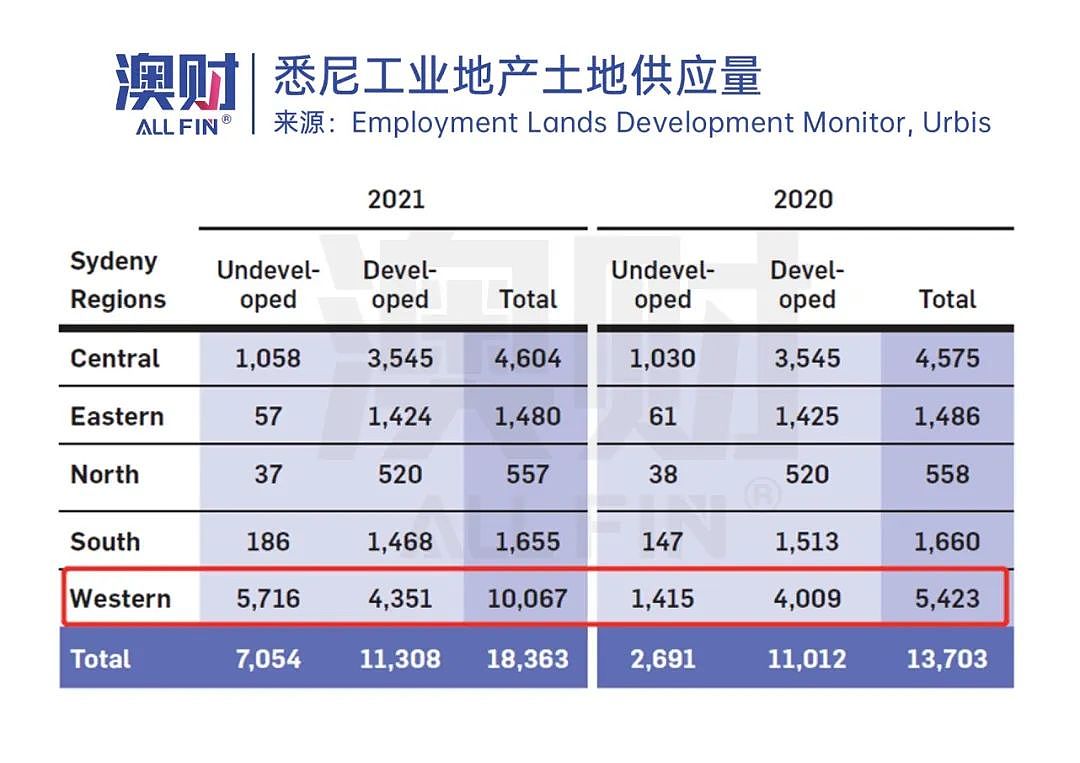

新州政府2020年在悉尼西部的工业区,重新划分了4,744公顷的工业用地,将悉尼未开发的工业用地储存量占比从20%,直接翻倍至40%,极大缓解了供应压力。

去年7月,由养老金支持的基金管理公司及开发商ISPT,在以3亿澳币的价格收购了位于Dandenong South的62公顷未开发工业用地后,墨尔本东南成熟工业区为数不多的大面积绿地即将消耗殆尽。

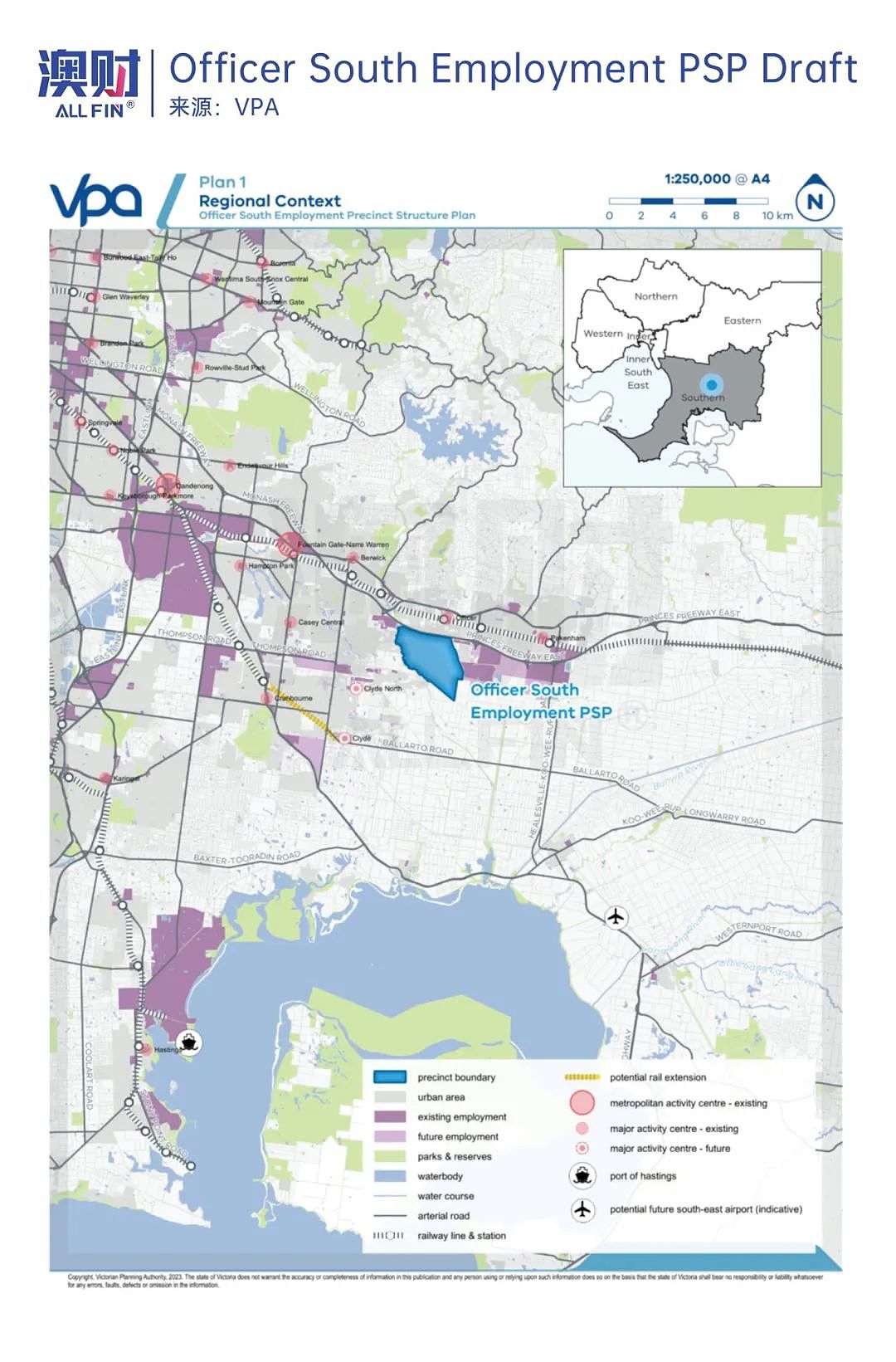

因此,维州政府近期也正在进行新的工业区规划,将位于墨尔本东南部的Officer South重新规划为维州重点工业区和区域性重点商业区。

预计将于明年底完成整体规划,届时,将释放出约500公顷的新工业用地,暂时缓解“用地难”的问题。

另一种填充开发(infill development),则是开发商购买土地后,将旧的仓库推倒重建为新的仓库,尤其是多层仓库,可以在可开发土地面积有限的前提下,充分提高土地的使用效率。

之前的文章中提到过,工业地产开发商龙头Goodman Group的工业地产大多分布在距离市中心较近的地方,这类物业也是电子商务相关的物流公司中最受欢迎的。但是,优越的地理位置也意味着土地成本价格更贵。因此,通过建造多层仓库,便可以在一块土地上实现收益最大化。

Goodman在去年已经开始在悉尼建造两个多层仓库,预计投资7亿澳元。其中一个项目位于悉尼西部的St Peters区,距离CBD近7公里。项目共3层,高30米,建成后可以提供47,000平方米的仓储空间,螺旋通道直径长达55米,可以容纳20米长的半挂车通往各层空间。

随着工业用地价格飙升,空置率创历史新低,多层仓库也将成为澳大利亚工业仓储未来主要的发展方向之一。

澳财投研观点

根据澳大利亚工业地产的现状,在可预见的未来,供给短缺的问题在短时间内恐怕难以解决。

一方面是因为长期的规划失衡,导致工业用地面积不足;另一方面则是新的工业用地从规划到投入使用,需要经过数个不同的阶段,耗费时间过长。

但是,在电子商务的推动下,市场对仓储的需求却持续攀升。进而,紧张的现状也为工业地产的投资提供了宝贵的机会。

由此可见,稀缺的土地对工业地产价格的增长提供了强有力的支撑,攀升的需求保证了仓库租金收益的稳定增长,这也是工业地产正在逐渐成为澳大利亚主流投资类别的核心原因。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64