美联储3月有大戏?(组图)

近期,频发而零碎的信号正在唤起市场的担忧,随着美联储悄无声息的缩表1.28万亿美元,银行的流动性水平逐渐远离舒适区。

第一个信号是回购利率的“偶尔”跳涨。

第二个信号是3月RRP或将耗尽。

第三个信号是3月救助工具BTFP将到期不续。

一方面小银行流动性的迅速萎缩,一度将SOFR-RRP利差推至2021年初以来的最高水平,小银行危机可能再度爆发。

另一方面美债市场中大量基差交易的高杠杆一旦去化,也可能导致流动性问题在金融体系中快速扩散,债市严重波动。

因而市场猜测,3月美联储将踩下QT结束键,甚至重启量化宽松。

然而,尽管流动性风险似乎都将集中于3月,但基本面却依然为锚,且金融体系也与2019年有本质区别。市场不应将降息、结束QT预期打的过满。

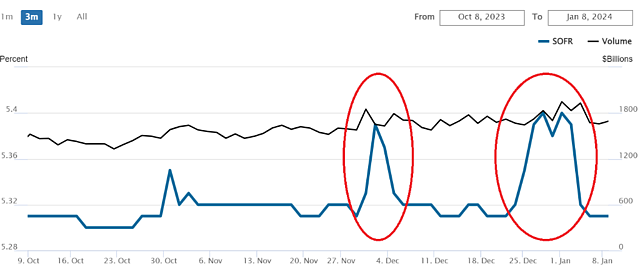

回购利率跳涨

回购利率跳涨

回购利率是流动性压力的价格信号。

经验显示,压力往往首先出现在流动性异常受阻或迅速流失的时期,如纳税日期、财政部结算和月末。

所以在11月至12月和年底期间,担保隔夜融资利率(SOFR)出现突发跳涨。寻常情况下,广义货币市场利率都远低于储备利率。

随着缩表的继续以及美债抵押品的增加,SOFR跳升的压力越来越频繁应该是显而易见的。

美国银行的Mark Cabana指出:

“最近的回购压力让人质疑融资系统中的现金充裕度。如果回购利率继续大幅跳升,可能预示着金融系统中缺乏多余现金,需要使用SRF,以及美联储可能提前结束QT。”

而进一步深入银行体系内部,大银行与小银行之间的流动性分配“结构性失衡”特征非常明显。根据国金证券的数据,SVB破产之前,美国小银行的现金占总资产比例就已经与2019年“回购危机”时期持平,当前准备金仍在不断转移到大银行。

两者之间的偿付能力差距也在不断扩大,美国小银行(非前100名的银行)的逾期率已创下历史新高。

周六美国达拉斯联储主席洛根也承认了对中小银行的担忧称,“尽管金融体系中的流动性和银行准备金仍然充足,但个别银行可能会开始出现流动性吃紧。尤其是随着逆回购ON RRP结余接近零,总体流动性状况将存在更多的不确定性。”

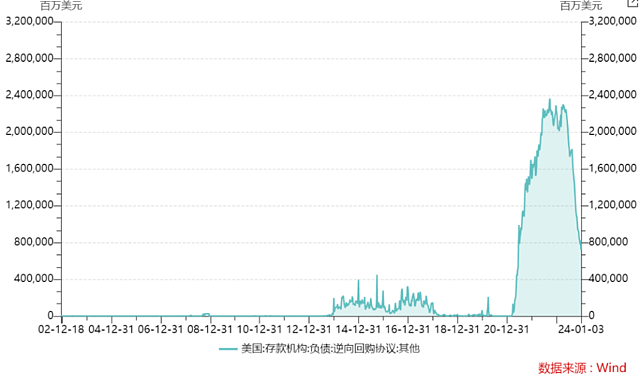

RRP耗尽

RRP耗尽

11月94家对手方在美联储的隔夜逆回购协议(RRP)工具中存放资金首次跌破万亿美元大关,目前已回落到7200亿美元附近。

按照当前的速度减少,到3月初左右,美联储RRP可能会完全耗尽。

逆回购不仅被视为银行准备金的“缓冲垫”,其还在债券市场中扮演着风险更高的角色——为对冲基金“基差交易”的激增提供资金。

在私人回购市场中,为基差交易提供资金的正是货币市场基金在RRP的现金。(来自纽约联储的图显示了ON RRP资金为对冲基金融资的状况)

这将美联储的资产负债表,货币市场基金、私人回购市场,通过基差交易,与当前仍有大量发行需求的美债市场串联到了一起。

因此,与其说要等到逆回购耗尽后,银行准备金回落才会引发流动性问题,迫使美联储停止QT,一旦ON RRP耗尽,基差交易缺少私人融资支持,那么交易的高杠杆很可能导致流动性问题在金融体系中迅速的扩散,债券市场或许也将承受的严重波动。

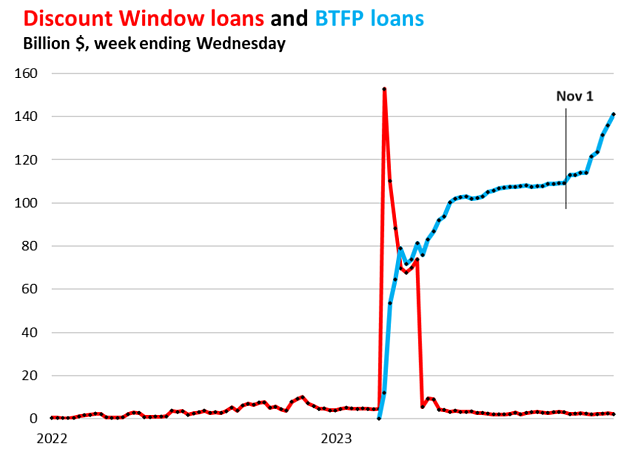

BTFP到期不续

BTFP到期不续

还有一个同样在三月清零的是美联储在硅谷银行倒闭风波后推出的临时救助工具BTFP。

BTFP计划允许银行通过质押美国国债、抵押贷款支持债券和其他债务作为抵押品,从美联储获得长达一年的预付款。使得银行可以满足客户的提款需求,而不必亏本出售债券。

一方面BTFP帮助银行获取流动性,但同时,BTFP的使用率飙升至历史最高水平也存在无风险套利收益。

随着交易商加大了对美联储2024年降息的押注,BTFP机制借入资金利率约为4.93%,然后将现金存入美联储的账户利率为5.40%。

美联储相关官员已表示,紧急贷款计划BTFP会如期在3月中旬结束。

当然,银行系统并不认为美联储的这点套利能显着缓解存款成本上升带来的痛苦,美国银行预期行业利润将出现萎缩。

结束QT!重启QE?

结束QT!重启QE?

当流动性风险点都集中在3月,似乎3月开始减缓QT便是一个合适的猜测。甚至一旦有银行出现流动性危机或者基差交易去杠杆,美联储不得不重新开启QE救市。

但从洛根的评论来看,减缓QT更类似于预防性减速。

“随着联邦公开市场委员会接近缩表的终点,希望采取更谨慎的行动。”

由于本次缩表的速度是上个周期的两倍,因而当前的储备分配也更加不均衡,货币市场出现功能障碍的风险更高。

因而尽快放慢步伐,将给与更多时间来平滑银行间的准备金分配,从而降低市场失灵迫使美联储突然提前停止QT的风险。

洛根表示,当RRP交易量接近“低水平”,美联储应该放慢QT。

至于重启QE,我们并不认为这是基准选项,以及真正意义上的QE。

确实随着流动性的收缩,小银行、国债发行和基差交易的风险正在聚集。但是否爆发以及何时爆发,当前难以定论。

毕竟前文我们也分析到,尽管RRP耗尽以及BTFP到期,美联储还有国内常备回购便利(SRF)和国际回购便利(FIMA)两项政策工具,完善了“利率走廊”机制,防止隔夜利率在流动性趋紧的过程中经常性地突破利率上限。

另外,美联储官员也公开鼓励贷款机构自如地使用央行的贴现窗口融资,并希望将该项融资工具作为维护金融稳定和货币政策的重要工具。

因而,回购利率波动和BTFP的意义也不应被过分夸大。

而考虑到当前银行资产负债表调整灵活性和基差交易等因素,金融系统受美债供给的影响确实越来越大,同时大小银行之间的“结构性失衡”也越演愈烈。

一旦小银行或对冲基金市场出现流动性冲击,与其说是QE,不如说是BTFP升级版补丁包。这与2019年并不相同,QE是基于确认银行整体流动性以及准备金供给已处于短缺区间,或者经济通胀处于过冷区间。

随着紧缩正在逐渐达到尾声,去资产负债表、去杠杆是预期中,甚至是必要的。但市场也不应将降息、结束QT的预期打的过满。

毕竟,在经历了这次异常艰难的通胀之战后,未来央行们对货币放松或许会和货币紧缩一样,心有余悸,谨慎而行。

本文不构成个人投资建议,不代表平台观点,市场有风险,投资需谨慎,请独立判断和决策。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64