国情不同,底裤都亏没了!中国富豪投资海外公寓楼,先被税600万!才5年就已经亏了1200万...(组图)

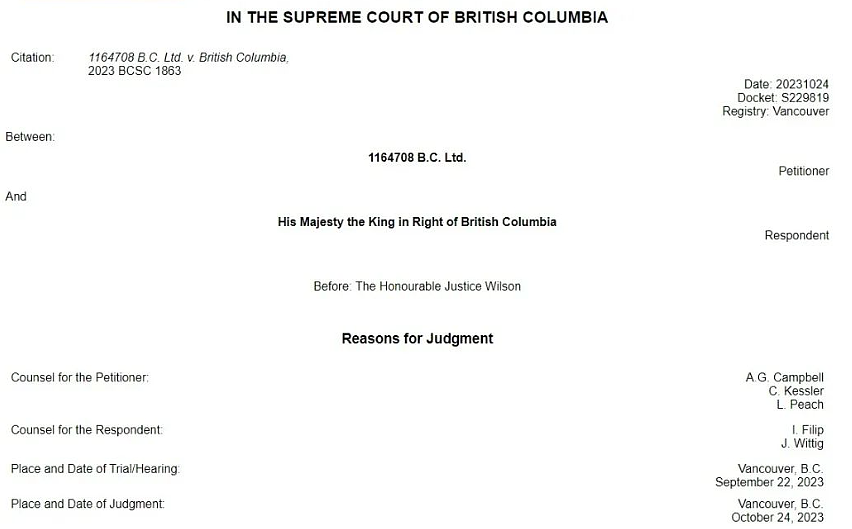

近日,加拿大BC省最高法院做出了一项裁决,下令让大温本拿比一幢低层公寓楼的业主补缴600万加元的外国买家税。

根据法庭信息,这栋公寓楼位于本拿比Metrotown热门商圈Wilson大道5978号,是一栋四层公寓楼。

2018年8月22日,它被一家编号公司(1164708 B.C. Ltd.)以3,000万加元的价格收购。

据悉当时该公司支付了141.8万加元的转让税,但不包括额外的外国买家税,如果买家是“外国实体”或“应税受托人”,则适用于住宅物业的买家。

2020年12月,财政部认为应当对该房产追加20%作为外国买家税,也就是600万加元,因为它被一家外国公司所“控制”。

随后,该公司向BC省最高法院提起了上诉,认为自己不属于外国买家。

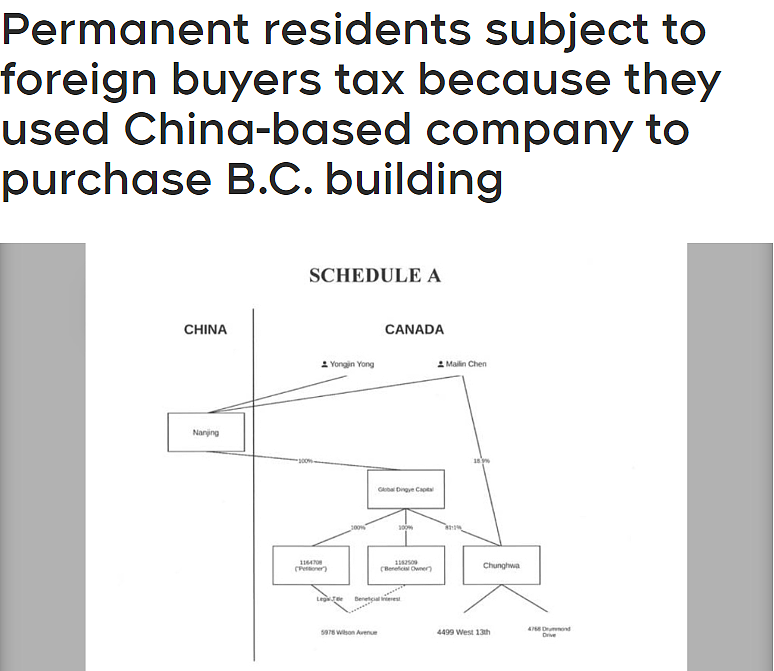

在一项裁决中,法官Steven Wilson剥离了Wilson大道5978号这处房产的所有权层级。

根据裁决,提出上诉的编号公司(1164708 B.C. Ltd.)以信托方式为另一家编号公司(1162509 B.C. Ltd.)持有财产,这两家公司都是BC省的公司。

此外,拥有这两家公司的Global Dingye Capital有限公司也是BC省的一家公司。

但Global Dingye Capital有限公司的实际控股者是Nanjing Dingye Investment Real Estate Group有限公司,而这是一家中国南京成立的公司。

与此同时,该公司由加拿大永久居民、大股东Mailin Chen控制。

这家背负着600万加元税单的编号公司辩称,它不应该仅仅因为在中国南京注册就被视为“外国公司”。

该公司认为,对所得税法的正确解释是“只能有一个人或一个实体行使最终控制权”,而这个实体不是南京,而是永久居民Chen。

该公司的说法是:“因为Chen控制着Global Dingye Capital有限公司的大部分股份,而Global Dingye Capital有限公司又控制着1164708 B.C. Ltd.,所以不需要支付额外的房产转让税。”

但是对于这种说法,法官Steven并不同意。

在考虑这些论点时,法官参考了省立法,以及联邦所得税法、BC省的法律,从中得出了控制的定义。

法官的结论是,请愿人关于只有一个人或一个实体可以行使最终控制权的主张依赖于联邦法律的单一条款,而该条款又由其他条款加以扩展和阐述。

Steven发现,从整体上采纳联邦法规对控制的定义支持了BC省的立场,这显然是省立法机构在制定BC省法律时的意图。

判决书指出,对这两部法律的“简单解读”,会得出一个不可避免的结论,即Nanjing Dingye Investment Real Estate Group是一家外国公司,因此Global Dingye Capital有限公司和上诉人也属于外国买家。

“此外,人们可以设想控制权问题可能成为某些辩论主题的情况,这一事实并不会使立法变得模棱两可。

尽管我接受请愿人的说法,即立法机关无意让Chen这样的人缴纳额外的财产转让税。

但重要的是,我们要认识到,在这种情况下,Chen并没有义务缴纳税款,相反,税款是由请愿人支付的。”

最终,Steven驳回了此案,并将诉讼费判给了司法部长,这一决定也让请愿者陷入了600万加元的外国买家税的困境。

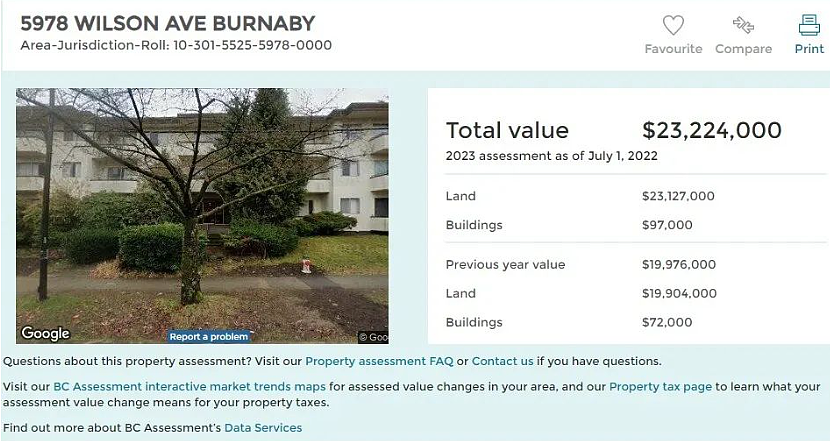

此外,根据最新的BC省评估数据,截至2022年7月1日,Wilson大道5978号的价值为23,224,000加元。

这块占地0.6英亩的土地的价值为2,312.7万加元,而这座建于1967年、有38个单元的四层建筑的价值仅为9.7万加元。

也就是说,当初买家花了3,000万加元的高价买入这栋楼,现在还需支付600万加元的外国买家税,这一来一回,就已经亏了1,200多万加元。

估计这买家现在,应该都已经哭晕了吧...

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64