中日新甲午战争 “日本”雪崩一刻(图)

本文转载自如松,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

墙内自媒体如松评论分析:东亚文化是内卷文化,“卷”的目的就是希望让自己登上更高的社会等级,获得更高的社会地位,这就让东亚国家的内卷几乎无处不在,充斥在社会的各个角落,充斥在任何两个人之间。

既然要“卷”并建立自己的“优势”地位,优先被聚焦的当然就是教育,教育内卷是东亚国家的最大特色。根据最近的一项研究,韩国是世界上养育一个孩子到18岁成本最高的国家,其成本是人均GDP的7.79倍。如果按照人均GDP的50%形成人均收入,在韩国的一对夫妻就需要不吃不喝,将7.79年的全部收入投入,才能将一个孩子养育到18岁。排在韩国身后位列第二的是大国,养育一个孩子到18岁的成本是人均GDP的6.9倍。对于韩国人来说,一个孩子最大的成本来自常规公立学校教育以外的教育费用,《朝鲜日报》指出,2022年,韩国人为他们的孩子上私立补习班总共花了26兆韩元,相当于每个孩子每月52.4万韩元,合400美元。

其实,包括南亚和东南亚在内的整个亚洲都比较内卷,只是东亚的内卷情形最为突出。

在这种内卷文化之下,就导致了两个必然的后果:

第一,在日常生活中父母是不能不吃不喝的,需要支付交通、通讯、养育父母等多种费用,由于已经将收入中的绝大部分都投入到了孩子教育等方面进行“卷”,目的是建立比较优势,这就让家庭欠缺消费能力,也就无法在国家内部建立起强大的消费市场。既然无法在内部建立起强大的消费市场,要发展经济就只能依靠出口,所以,东亚以及亚洲各经济体的经济发展都严重依赖出口,各国之间几乎没有差异性。

第二,既然内卷如此严重,年轻人面临高房价、超长工作时间、高教育成本等多重压力,在丧失了生活的乐趣和幸福感之后,就会恐惧结婚生育,最终让东亚地区成为全球生育率最低的地区,老龄化的速度最快。随着老龄化加快,社会消费能力就加速萎缩,经济发展对出口的依赖也越来越严重。

所以东亚各经济体的经济发展模式都一样,都是以出口驱动,既然以出口驱动,对国际经贸环境就异常敏感,本国经济就欠缺独立性,这是最鲜明的特点。

随着东亚经济体对出口的依赖度不断增加,出口贸易就会不断壮大,最终就会对进口国——欧美的就业、财政、债务体系形成严重的冲击,甚至会直接引爆他们的财政或债务危机,此时,反击也就开始了。由于东亚经济体严重依赖出口,也就让他们拥有足够的反击手段。

首先遭受到反击是日本。

1985年9月22日,美国、日本、西德、法国以及英国的财政部长和中央银行行长在纽约广场饭店举行会议,达成五国政府联合干预外汇市场,诱导美元对主要货币的汇率有秩序地贬值,以解决美国巨额贸易赤字问题的协议。因协议在广场饭店签署,故该协议又被称为“广场协议”。

广场协议的主要目的就是强行推动日元升值。

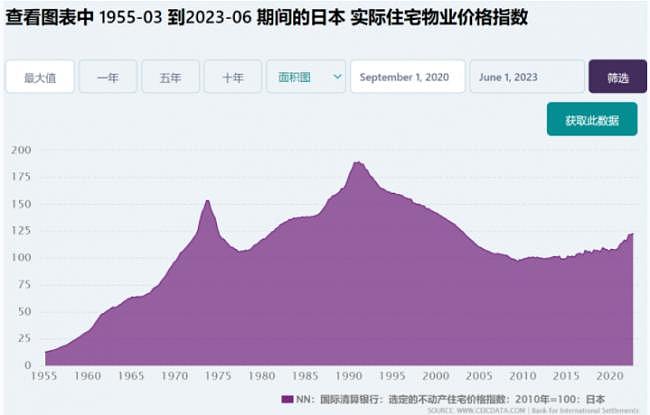

1985年9月美元兑日元汇率是1:216.5,到日本股市楼市泡沫破裂前夜的1991年底,美元兑日元汇率为1:125,日元升值了42%。

这意味着日本出口到美国的汽车,如果1985年的售价是1万美元,到1991年底的售价就变成了1.73万美元,当时日本已经是世界第二大经济体,随着几十年的经济高速发展,工资、土地等成本都已经上升到比较高的水平,日本聚焦出口企业就难以消化如此大幅度成本上升带来的压力,即没能力让自己的产品价格维持在与1985年相近的水平,此时,主要聚焦于出口的企业就面临残酷的选择:要么将出口业务迁居海外,要么就只能清算。

很多聚焦于出口的企业开始外迁或清算之后,国内资本的投资渠道就会收窄,就开始流入楼市股市等资产价格领域进行逐利,推动资产价格飙涨,所以1985年之后日本楼市、股市开始加速上涨。

这种脱离经济基本面的资产价格飙涨,就是典型的死猫跳。

在战后经济高速发展时期,日本各地建设了大量的工厂和与之相配套的基础设施,银行为他们配置了巨量的金融资源,这是可以理解的。当出口企业开始外迁或清算之后,需求端就开始萎缩,就产生了巨量的资源错配。随着工厂和基础设施的利用率下降,银行体系开始积累坏账,而金融体系积累坏账的过程就是创造流动性的能力不断下降的过程;工厂和基础设施利用率下降、金融体系不断积累坏账,让就业机会和收入增长受到挤压,家庭部门的投资能力也开始下降,这两点都意味着可投资的金融资源开始减少;相反,1985年之后的资产价格飙涨却会加速消耗市场中的流动性以及家庭可投资的资源,到了1992年初,两辆“列车”迎面相撞,流动性枯竭导致日本资产价格出现“雪崩一刻”,直接导致约六千家银行倒闭、日本的金融体系出现了剧烈的收缩,无数家庭陷入负资产之后让家庭部门失去了消费能力和投资能力。当金融体系和家庭的资产负债表剧烈收缩之后,就让日本进入了资产负债表衰退的年代,日本进入了失去的二十年。

这是新甲午战争的上半场,日本泡沫像雪崩一样破碎,亚太国家的资产开始崛起,日本战败。

从1985年的广场协议推动日元剧烈升值到1992年初的日本泡沫破裂,相隔六年。

时钟来到了2018年,与日本类似的剧本再次上演。

2018年,川普政府打响了贸易战。

美国对亚太主要国家加征进口关税,意味着这些国家的商品对美国出口的价格升高,这与1985年之后日元升值带来的效果完全一样。美国加征的平均税率就等于货币升值的幅度,大约10%以上。

与1985年之后日元升值42%相比,10%以上这样的升值幅度低很多,看起来美国人这次有些“心慈手软”,本质上却不是。因为日本企业当时只受到日元升值这单一因素的影响,但亚太主要经济体现在还要承受美欧脱钩断链的打击,再加上大国之间地缘对抗的局势已经形成,其综合影响就比日元升值42%的影响还要大。

亚太主要经济体中聚焦出口的企业、与欧美高科技产业联系比较紧密的企业也只能外迁。

如此,亚太国家巨大的资源错配也就产生了,在全球化年代建设的大量工厂与基础设施利用率开始下降,银行体系开始积累坏账,这意味着银行体系创造流动性的能力逐渐下降,家庭投资能力也会逐渐下降;但2018年之后资产价格剧烈上冲却会加速消耗全社会的流动性和投资能力,这就让整个社会的流动性日趋枯竭,资产价格陷入了低迷。

从2018年发动贸易战到2024年也恰好是六年。

这是新甲午战争的下半场,会不会导致亚太主要国家资产价格衰落而日本资产价格崛起?只有时间才能给出答案。

亚太各国虽然经济增长模式几乎相同,但政治体制却有很大的不同,东方大国有强大的中央政府,应该有能力力挽狂澜,夺取这场战争下半场的胜利。

太阳底下实在没有多少新鲜事!

这种轮回可以改变吗?

当然能。东亚国家着手改革内卷文化和社会管理体制,摆脱对出口的严重依赖,当建设起强大的内需市场之后自己的经济发展模式就会脱胎换骨,自己的经济就可以更具独立性,就可是抵御美国的操控。

虽然很难,但依旧值得期待!

本文转载自如松,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64