华尔街日报:图解中国经济八大“痛点”(组图)

本文转载自华尔街日报,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

中国经济正处于拐点。依赖大量基础设施和房地产投资的旧经济模式正在崩溃。经济增长放缓,物价下跌,日本式滞胀的幽灵正在上空盘旋。

中国经济正处于拐点。依赖大量基础设施和房地产投资的旧经济模式正在崩溃。经济增长放缓,物价下跌,日本式滞胀的幽灵正在上空盘旋。

这个全球第二大经济体是怎么陷入这种困境的?以下图表列出了中国经济的病因以及未来若干年将要面临的挑战。

一家关门的北京美容院。曾大举借贷的中国消费者正在缩减开支。图片来源:BLOOMBERG NEWS Jason Douglas

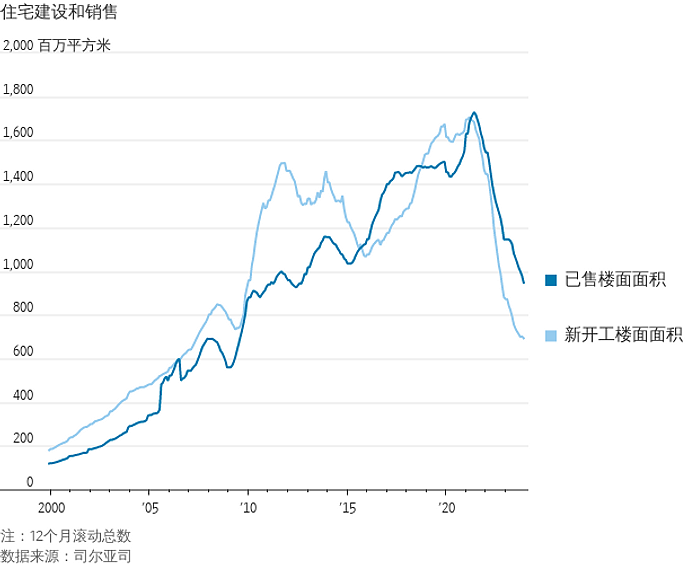

房地产:增长引擎熄火

房地产曾经占到中国经济年产出的约四分之一,这一长期繁荣的盛景在2020年戛然而止。由于担心债务膨胀,中国政府划出“三道红线”,限制房地产开发商获得宽松信贷的渠道。此外,新冠疫情期间日常生活和经济活动受到的干扰也让房地产行业雪上加霜,导致楼盘销售、施工和投资急剧下滑。房地产这个拉动经济增长的引擎熄火了。

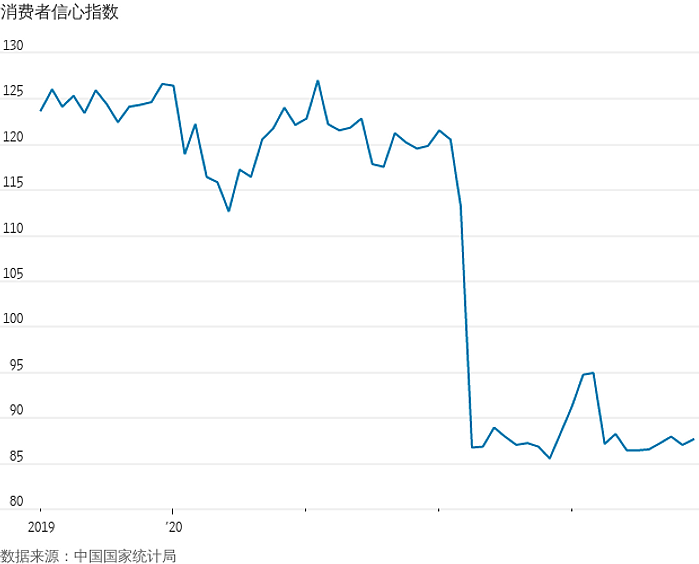

消费者信心:萎靡不振

房地产市场的低迷加剧了中国消费者的悲观情绪,他们对中国经济未来的美好憧憬在新冠疫情期间曾经遭受重创,至今没有恢复。过去中国人不惜背上沉重的房贷也要买房,期待房价上涨能大赚一笔,现在房地产市场风雨飘摇,他们只好捂紧钱包。尽管2023年消费略有回升,但仍远低于疫情前的水平。面对疲软的消费需求,企业不愿意投资和招聘,这从极高的青年失业率中可以看得一清二楚。

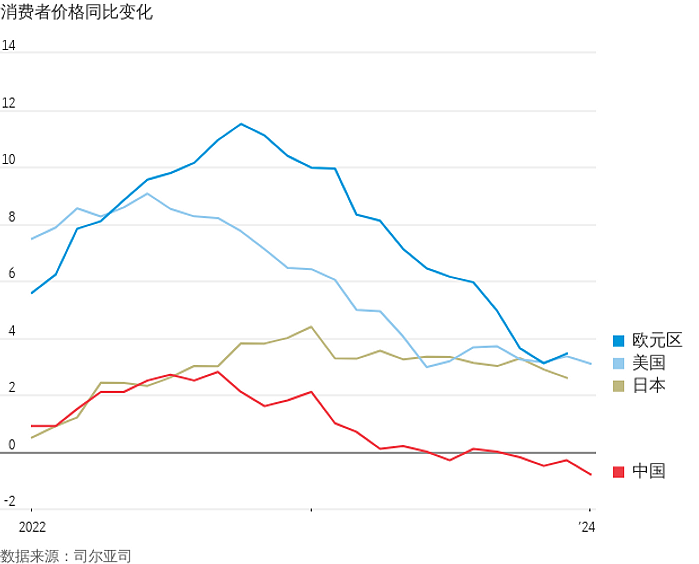

消费者价格:通缩之国

中国消费和民营投资疲软导致了通货紧缩,这与过去几年困扰世界大部分地区的通货膨胀形成鲜明对比。中国消费者价格几个月来一直持平或下降,企业降价也持续一年有余。通货紧缩使家庭和企业更难偿还债务,让支出和价格压力进一步加重,这是一种难以摆脱的恶性循环,一般要靠大规模政府支出、降息和扩大经济中的货币和信贷来补救。但中国官员不愿意开足马力刺激经济,担心房地产泡沫再次膨胀,加重本就庞大的债务负担。

债务:强弩之末

中国总体债务已扩大到GDP的300%以上,远超美国的253%,其中很大一部分是地方政府债务。向开发商出售土地是地方财政的重要来源,但现在已然枯竭,导致财政压力与日俱增。房地产公司在中国债务中也占据相当大的比重。中国银行业在这两个高负债领域都有很大的风险敞口。面对经济增长乏力、通货紧缩和房地产市场动荡,银行的贷款损失可能增加,抑制银行向经济注入贷款,进一步给经济增长造成压力。

人口:劳动者数量减少

一些早就在酝酿之中的问题开始困扰中国经济。虽然中国劳动人口数量仍然庞大,但快速推进的城镇化带来的劳动力供应增长已基本耗尽。出生人口减少,总体人口萎缩且趋于老龄化,意味着中国的劳动力和消费者群体将缩小。这些变化将使中国未来更加难实现可持续的经济增长。

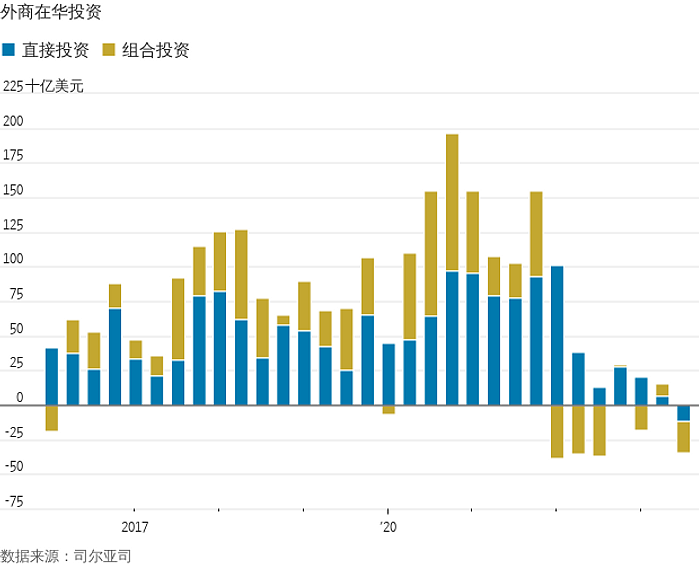

外国投资:撤离

随着中国前景越来越黯淡,外国投资者正在逃离。自从1998年有可比数据开始,中国工商业每个季度都有外资流入。但这种局面在2023年第三季度宣告结束,当时中国的国际收支首次出现118亿美元的直接投资净流出,外国公司要么清空离场,要么停止在中国的利润再投资。股票和债券投资者也撤出中国金融市场。作为一个投资目的地,中国在外国投资者心中的光环已经褪色,这里已不再是他们蜂拥而至,追逐丰厚回报和大量商机的宝地。

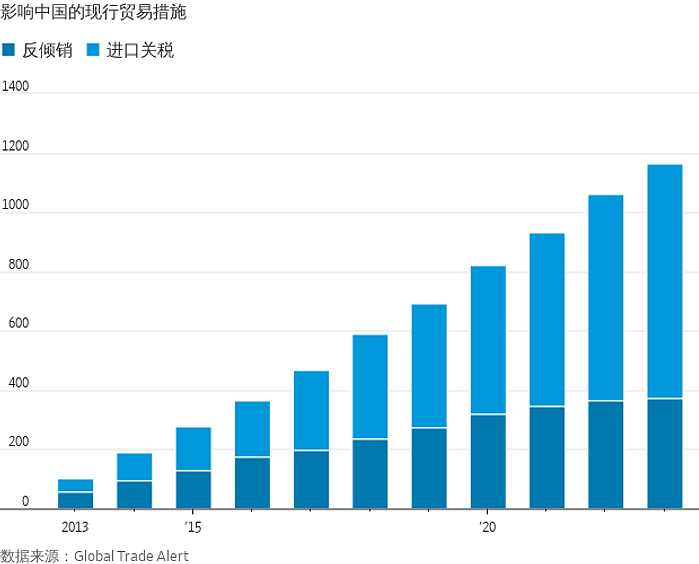

贸易: 壁垒提高

为寻求新的增长途径,中国政府大举投资工厂和新兴产业,尤其是绿色科技。但由于国内需求不振,产品过剩严重,中国只有向海外寻找买家。最明显的例子是汽车,包括电动汽车。中国已超过日本成为全球最大的乘用车出口国,比亚迪(BYD)等中国公司正努力主导全球不断扩张的绿色交通工具市场。中国政府雄心勃勃,试图通过加倍发展制造业和出口振兴中国经济,但遭到强大阻力,尤其是在美国和其他发达经济体,这些国家正收紧对中国产品的进口限制。

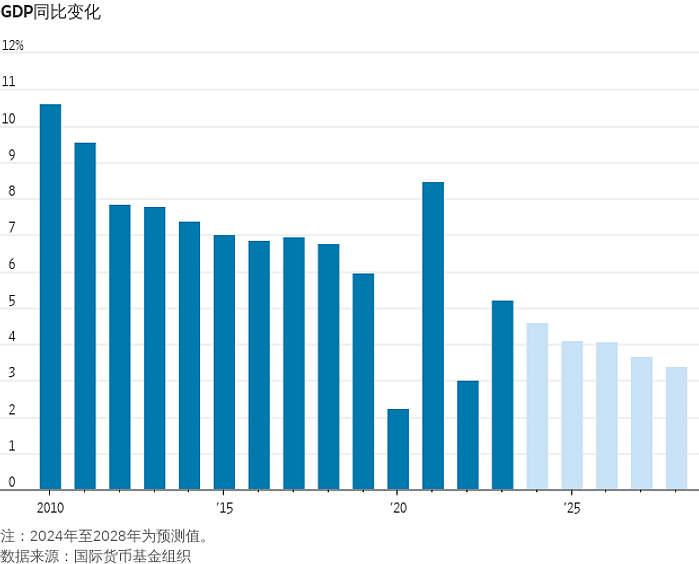

经济增长: 放缓

过去,中国可以通过增加政府支出,特别是基础设施支出来应对经济挫折。但如今中国对公路、铁路和机场的需求已基本得到满足,富有成效的项目寥寥无几。对中国政府来说,另一个刺激经济的办法是向家庭提供更多补贴或税收减免,但对高层官员来说,这种侧重消费的办法带有西方政策的味道,属于一种浪费。随着中国面临的经济挑战越来越多,刺激经济的选择越来越少,未来几年中国经济增长注定比现在还要疲软得多。

本文转载自华尔街日报,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64