走钢索的苏宁,助国米摘下第二颗星

德比终场哨响,上下一心的国际米兰如愿锁定第20个意甲冠军,先于同城死敌在队徽上方绣上第二颗星。

远在万里之外的俱乐部主席张康阳第一时间在社交媒体上发布动态,与球队共同欢庆荣耀时刻。在上周末的F1上海站现场,苏宁少东家面对媒体否认了关于国米所有权易主的传闻。与此同时,苏宁在欧洲的资金局势似乎有了好转的迹象。

年年要完,年年续命,张家父子已经习惯了刀尖上行走的感觉,关心主队命运的“内拉祖里”们亦然。

张康阳现身F1上海站

好老板

公道地讲,这八年来用“仁至义尽”形容张家并不为过。

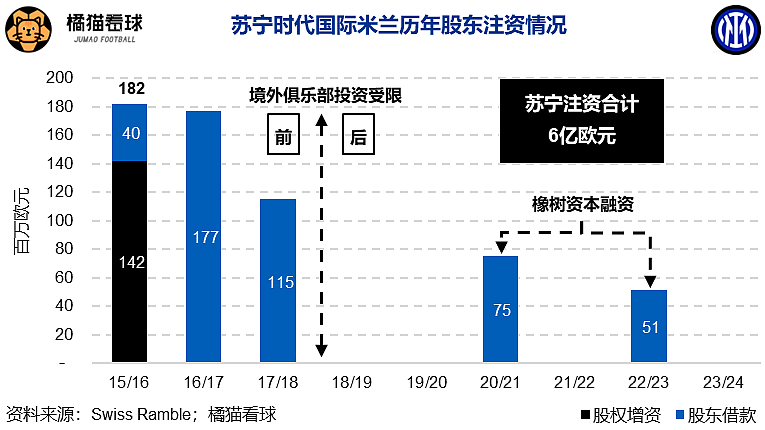

2016年6月,苏宁斥资2.63亿欧元收购国米68.55%的股权,当年即为球队增资1.42亿,外加4,000万股东借款,接下来两个赛季又相继以借款的形式分别注入1.77亿和1.15亿,入主仅三年便狂砸4.74亿。

彼时仍在为欧冠资格而战的蓝黑军团感受到了消费升级的快乐,若昂-马里奥(4,500万)、加布里埃尔-巴博萨(2,950万)等高价引援陆续加盟,16/17和17/18两年国米累计转会净投入超过两亿,与众多“土豪”球队平起平坐,并时隔七年重回欧冠。

16/17-17/18赛季德转转会净投入榜前十

然而苏宁的支持在2018年戛然而止,原因便是众所周知的《境外投资敏感行业目录》,体育俱乐部被列入国务院限制开展的境外投资行业,中资自此开始退出欧洲足坛。这意味着国米成为苏宁商业版图的孤岛,境内资金鞭长莫及,一切只能靠海外团队自己。

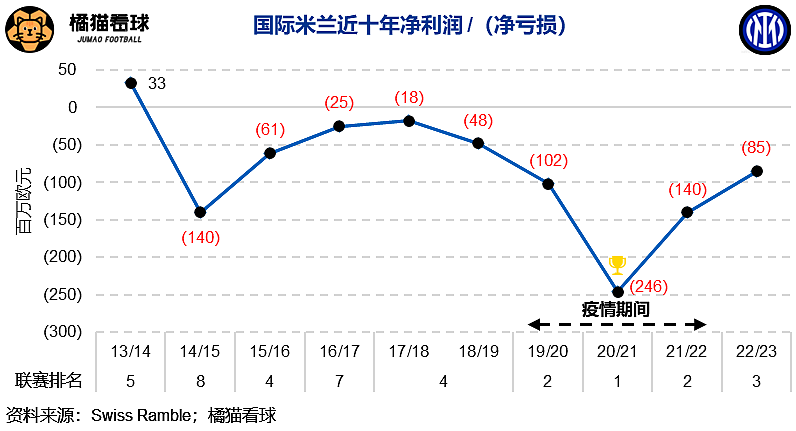

当时已经打入欧冠的国米正在为扳倒意甲霸主尤文图斯而努力,相继聘请了王牌经理人马洛塔和冠军主帅安东尼奥-孔蒂,正是用钱的时候。苏宁只能硬着头皮支持国米继续扩大开支,俱乐部工资额和注册权摊销两年内分别暴增36%和61%,夺冠赛季这两项合计占俱乐部营业收入的113%,已然入不敷出。

2020年疫情黑天鹅来袭,国内外经济环境骤变,差点成了压死骆驼的最后一根稻草。20/21赛季蓝黑军团一度处于欠薪的状态,靠着一口精神气打破了“老妇人”对意甲桂冠的垄断,同时留下了两年高达3.48亿欧元的亏空。

与此同时,苏宁集团国内的业务基本盘遭受重创,A股上市主体苏宁易购2021年巨亏442亿元,资金链断裂,同年阿里系同江苏国带资入股救场,张家也失掉了对其核心资产的控制权。城门失火殃及池鱼,苏宁失势,当年帮国米拉来的国内赞助也出现了不少违约。

卫冕冠军不能断奶,一时之下又难寻合适买家,张家决定铤而走险,用时间换空间。2021年5月,苏宁以国米的多数股权为抵押从橡树资本获得本金2.75亿欧元、利率12%、为期三年、一次性还本付息的贷款,像极了当年李勇鸿在AC米兰身上的操作,不禁让人捏一把汗。

拿了钱的苏宁分别于20/21和22/23赛季向俱乐部注资7,500万和5,100万欧元,为马洛塔和小因扎吉提供了弹药支持,近两年又陆续进行了多次债转股操作,将账上几乎所有股东借款都转成股权。如此一来,国内常见的因股东借款造成俱乐部股转困难的情况将不会在蓝黑军团身上重复。

执掌球队八年,总共向俱乐部投入6亿欧元资金,将一支蹉跎多年的落魄豪门打造成冠军之师,如果这还不叫好老板,什么是好老板?

走钢索

实打实的贡献之外,苏宁也确实给自己和俱乐部留下了不小的风险。于己不消多说,明明没钱还得努力提高球队成绩,进而抬升未来转手的潜在估值,一旦玩脱,隔壁“李哥”血本无归的下场就摆在面前。

于俱乐部而言,入不敷出的商业模式明摆着不可持续,万一所有权更迭又少不了动荡。矛盾的顶峰便是2021年夏天,新科意甲冠军非但没能乘胜追击,反而出售了卢卡库和阿什拉夫,坐收1.63亿欧元回血,显然无法令心气刚被吊起来的内拉们满意。

2021年当地球迷打出抗议张家的横幅

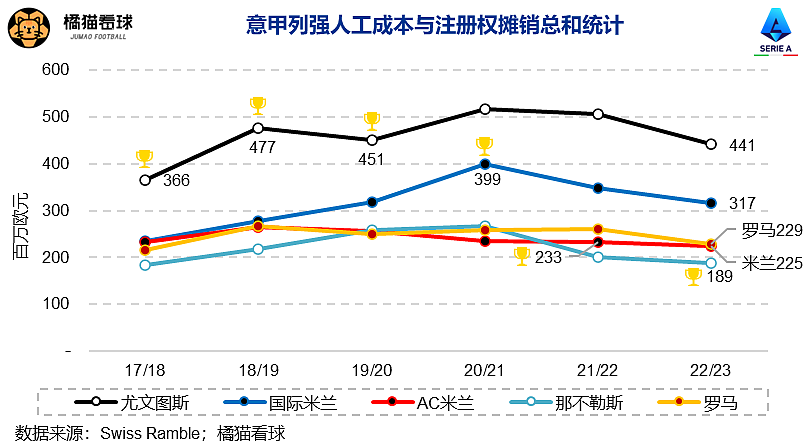

之后的蓝黑军团进入了痛苦的调整期,每年“负预算开局”并非戏言,之前马洛塔和孔蒂高举高打的路线给俱乐部财政造成的伤害逐渐显现。去掉财力最强却自毁江山的尤文,国米近几年的工资支出和注册权摊销是整个意甲剩余球队中的断层第一,但俱乐部却在接下来的两年里眼睁睁看着投入远低于自己的米兰和那不勒斯登顶。

自己的锅自己补,马洛塔亡羊补牢,凭借自己多年来在行业内积累的资源,兜售阵中相对容易替代的球员,再用更低的成本完成对位补充,配合老板降本需求的同时勉力维持阵容的竞争力,每年都有奖杯入账。

如果说苏宁早期的大笔投资是给自己交学费,那么后期借高利贷投入则是疫情和大手大脚的经营团队共同导致的,即便是有1亿欧冠奖金入账的上赛季,俱乐部仍旧亏损了8,500万欧元,需要老板注资5,100万补亏。先挖坑再填坑,评价马洛塔的功过并非易事,好在曲折过后结果还算理想。

如今国米的财政有了显著的改善:营收端,“暴雷”的赞助商已被替代,明年还有新版世俱杯保底几千万的奖金;成本端,上赛季工资和摊销较20/21赛季分别下降13%和34%,历史高薪合同基本清理完毕。

轻舟已过万重山?不要忘了,国米2.27亿欧元的工资水平摆着,进一步压降的空间不大,每年还有4,000万上下的债券利息和1亿上下的其他运营费用,意味着不考虑转会的现金支出保底3.7亿,俱乐部的营收多年来徘徊在3.5亿上下,只有打入欧冠决赛的上赛季才达到近4亿。

因此,国米财政的日常基本盘整体仍然紧张,只是从“负预算”变成“零预算”“小预算”开局,能否盘活资源还要仰仗长袖善舞的马洛塔,而低买高卖、维系竞技层面微妙平衡的前提是拥有一帮正值巅峰的核心球员。本赛季球队阵容平均年龄高达29.1岁,远高于对手米兰和尤文26.6岁,阿切尔比、索默、姆希塔良等高龄主力的更新换代势在必行。

国米待替换的高龄球员

现金预算不足,马洛塔如此执着于免签也就不难理解了。但免签并不意味着真的免费,省掉的转会费一大部分会通过签字费、佣金和高薪的形式体现在未来的账本里,还会无形之中推高更衣室的薪资期望。

另一方面,免签对象大多又是大龄接近巅峰末期的球员,比如传闻中即将披上蓝黑战袍的塔雷米(32岁)和泽林斯基(30岁),一旦合同期内出现下滑,又将成为垃圾合同,昔日霸主尤文的没落中免签政策便“功不可没”。

虽有奥纳纳、小图拉姆这样当打之年的妙笔,免签更多还是看天吃饭,取决于自由身球员库是否优质,可遇而不可求。幸运的是,蓝黑军团尚未受到免签政策的负面影响,仍当以死敌为鉴。

800万佣金、650万税后年薪的小图拉姆值回票价

等风来

从投资角度看,一路走到今天,苏宁对国米的投资并不能算成功。

2019年初,来自香港的莱恩资本(LioRock Capital)以约1.5亿欧元的成本收购了国米剩余31.05%的股权,这笔交易被广泛认为与苏宁关系密切,若属实则两次收购价款合计达到4.13亿。

算上已经投在俱乐部的6亿,再加上橡树资本借款的利息和剩余本金,苏宁至今一共在国米身上花费了惊人的12.6亿欧元。

然而市场机构给予国米的估值不甚理想,福布斯去年给出的最新估值只有10.3亿美元,足球基准(Football Benchmark)去年给出的估值范围是12至13.1亿欧元,两年前财政健康得多的米兰也只卖出12亿欧元。考虑到高达3亿的净负债,苏宁想要回本很不容易。

奖杯多并不一定意味着高估值

因此,张家选择一次次“续命”,最新的消息是,国米与“全球债王”太平洋投资管理公司(又作“品浩”,PIMCO)达成达成了为期三年的融资协议,以替换橡树资本马上到期的借款,这无疑是对三年前操作思路的延续。

张家在等一次完美的出售窗口,这取决于全球宏观经济环境,三年前是疫情耽搁,如今是降息未至。在此期间,一方面要寄希望于估值的增长快过借款利息的增长,另一方面则寄希望于俱乐部财政持续优化,至少不再需要大笔投钱。

在这样的指导思路下,本赛季蓝黑军团上下一门心思专注联赛的选择显得十分有趣。众所周知,提高欧冠成绩是豪门吸金最有效的方式,国米自己就从上赛季的欧冠征程中受益匪浅。不知这样的策略是如何做出的,尤其考虑到球队本赛季一骑绝尘,多少让人觉得太不体谅老板…

劳塔罗一脚踢飞2,000万

好在这两年蓝黑军团面临的竞争并不算激烈,自己日子过得紧张,别人也不宽裕。国内层面,尤文仍在调整中,米兰则是坚定的量入为出派,短期内都难以与之抗衡。保住当下的阵容班底,延续稳定的管理团队,国米仍旧是最强的球队。

对了,马洛塔的合同续约到了2027年,看来苏宁做好了奋战下一个周期的完全准备。三年之后又三年,能撑十年吗?

2023年以来国米面对米兰占尽上风

尾声

谈及苏宁,总少不了争议,无论是企业的利益相关方,还是前江苏队的铁杆,抑或是单纯看不惯富家子弟炫富的人,都有足够立场表达自己的情感。

然而苏宁在国米身上的“倔强”和“顽强”超乎行内人的想象,不管出于热爱还是自身利益的小九九,这八年来他们给内拉祖里带来了太多快乐,值得一声感谢。

如果接下来他们能把俱乐部交到值得信赖的人手上,那就再美好不过了。

END

作者橘猫, CFA/CICPA,曾就职于四大会计师事务所和国际足球管理公司,现于上市公司从事投资风控工作,运营公众号、播客「橘猫看球」

资料来源:

俱乐部年报

Swiss Ramble

Ken酱在搬砖

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64