若股票暴跌再次上演,你对自己的投资有几分把握?

作者:Ivy Lu 卢静怡

博满金资财富经理(悉尼)

过去折射未来。同样的实物反复出现,

只不过换了个名字和外观。

—— 弗朗切斯科·圭恰蒂尼

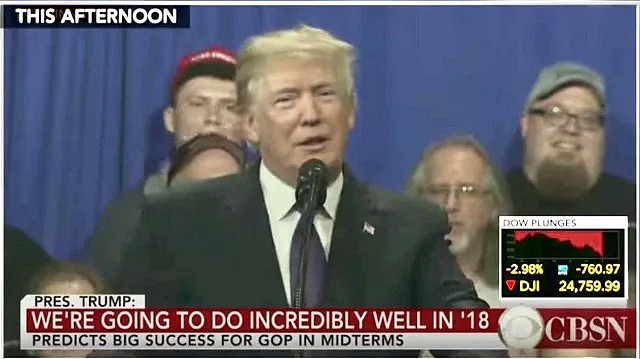

2月5日下午,美国总统特朗普正在俄亥俄州向当地工人吹嘘美国经济如何繁荣增长,并向这些工人推销自己的税改政策。

讽刺的是,美股正好在其演讲期间发生了闪崩。当他在2点33分开始发表演说的时候,道指点位仍徘徊在24950点附近。

而当他热情洋溢地完成了47分钟的演讲后,道指已经跌至24000点附近,跌幅高达4.24%。

同一天,65岁的鲍威尔在美联储大楼宣誓就职,正式成为美联储第16任主席。

在他的就职演说中,他用肯定的语气表达了他对目前金融系统的信心,并认为减税将刺激美国经济。

尽管最近几任美联储主席上任的前几个月股市都会出现或大或小的下跌,不过上任第一天就遇到5%的大跌却也是首例。

我们不得而知政治学出身的鲍威尔是如何和他清一色经济学背景的同事度过这一天的,不过所有人都会同意,他未来在处理相对迟缓的经济增长和通胀回升这个两难处境时将面临很多难题。

美股的暴跌也带动了全球其他股市闪崩式的下跌:澳洲股指第二天下跌4.63%,跌破关键支撑位6000点;上证指数在当周下跌9.6%,在2月9日午盘跌破3100点整数关口,创自2016年年初熔断以来单日最大跌幅。

一时之间人心惶惶,有人说这是市场的正常起伏,有人说这是经济危机的预兆。毕竟这样的股市表现和近来总看到的“预测”不谋而合:2008年的经济危机已经悄然过去十年,因此有不少人推测总是十年发生一次的经济危机可能将2018年爆发。

今天我们就来讨论下此次闪崩的诱因,并且通过2008年的经济危机来探究这次股市下跌是否意味着危机的开端。

1、闪崩诱因

市场上绝大多数声音再一次把量化交易(机器交易)推上风口浪尖。

摩根大通分析师Marko Kolanovic认为,趋势策略的止损成为大跌的触发器,而VIX的逼空导致了更多资金的出逃。

简单来说,就是连日的美股上涨积累了过多的多头头寸,当价格出现回调,触发到顺势策略的止损指令,出现了强制抛售,引起了多米诺骨牌的效应,触发了更多的止损线后导致了大跌。

同时,Morgan Stanley的分析师也指出,在2月5日午盘时,市场出现了大量短线买盘,试图逢低抄底,但发现大盘走势再次疲软后便迅速抽身离开。

如此看来,在诸多机构投资者眼里,此次闪崩与短期买盘的缺失和资金流出有关。

2、次贷危机的启示

过去折射未来。同样的实物反复出现,

只不过换了个名字和外观。

—— 弗朗切斯科·圭恰蒂尼

2008年,次贷危机席卷全球

美国第五大投行贝尔斯登,美林证券以及美国最大的保险集团AIG均被美国政府接管,曾经叱刹风云的雷曼兄弟永远的消失在历史的舞台上。英国将诺森洛克银行收归国有。全球股市出现了多次恐慌式下跌……

货币政策的更替

被誉为全球“经济沙皇”的格林斯潘,在2006年结束了他19年的美联储主席生涯。在这19年来,他被神化为“打个喷嚏,全球投资人都要伤风”。

但在2008年,因为经济危机的爆发,他走下了神坛。他被无数人质疑,正是因为他极度宽松的货币政策和对金融机构过度信贷的放任间接导致了股市的泡沫和投机的狂热。在泡沫导致消费价格上涨的压力下,又不得以在2005年后接连加息,直至2006年年中利率升至5%-5.25%,戳破了泡沫。

他的继任者伯南克,在上任初期就得面临经济危机这个棘手的问题。这位东欧犹太后裔的经济学家将美国联邦利率从5.25%降至0%,并发起1.3万亿美元规模的量化宽松计划向银行和政府提供资金。这位主席在被问到如何拯救经济时曾表示,如果国家发生流动性危机,他将指挥直升机在全国范围撒纸钱来控制局面。这样的回答让他获得了“直升机·本”的称号。

“毒瘤”——高债务和高杠杆

因盈利增长而上涨的股市是健康的,但由杠杆推动的资产价格上涨则是泡沫滋生的温床。

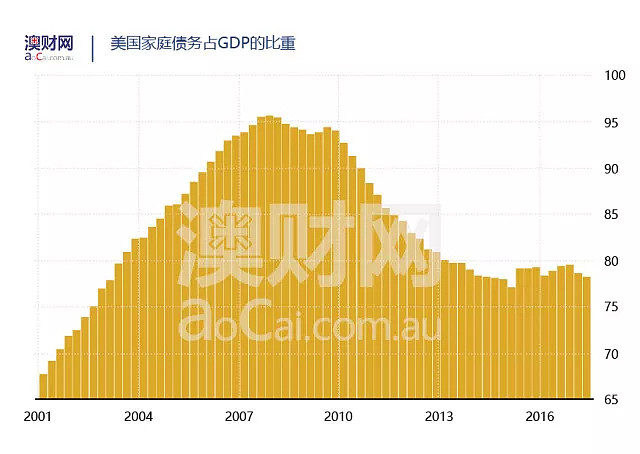

次贷危机之前,MBS和CDO等金融衍生品的出现使更多的家庭可以享受借贷的福利,就算是偿债能力差的家庭也可以贷款买房。如下图所示,家庭债务占GDP的比率在2008年达到了峰值95%。

但当2004年,美国进入加息通道时, 过高的借贷使居民偿债压力增加, 特别是那些偿债能力本就非常脆弱的次级贷款借款人。

在金融衍生品的包装下,无数的违约风险被掩盖,最后个体违约不断累计,形成大规模集体违约的多米诺骨牌效应。次级房贷行业的违约又由金融杠杆传导蔓延至金融体系:大量持有次级债衍生产品的金融机构损失惨重,面临破产。

家庭的债务杠杆(房贷)迭加机构的金融杠杆使房市的回调演变为全球经济的大溃败。

乐极生悲

除此之外,在危机发生前,股市呈现出极度繁荣的景象,而大众的心理都处于极端的投机状态。

新闻报纸中充满着乐观的字眼,无不重复着股市一牛冲天。一夜暴富的梦想总是在刺激着人们的神经,没有多少人可以经受泡沫产业的诱惑。

于是在2006-2007年,在以提高杠杆率为实质的金融创新助推下,大量投资者举债进行高风险投机,产生了巨大的资产泡沫。

3、回调还是危机孕育?

“不要怕,只是技术回调”似乎是主流市场的解读。

当时正好在日本出访的美国副总统被问及这一问题时,轻描淡写地一句话带过:这不过是市场正常起伏而已。

近期的经济表现的确是给美国总统和副总统增加了不少信心。

2017年第三季度的GDP增速为2015年以来最高增速,录3.2%。数据公布当天,特朗普在电视演讲中得意洋洋地把GDP增速破三归功于自己的政治政策。

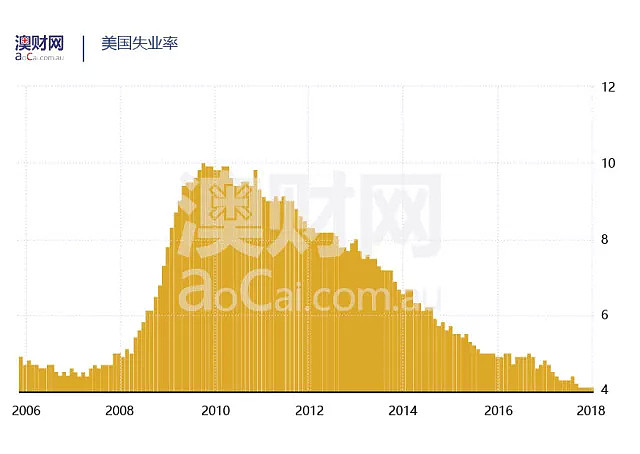

就业市场持续回暖。2018年一月的失业率再次保持了17年以来的最好纪录——4.1%,而非农就业数据以及薪资增长数据也都超出预期。

2018年一月通胀率同比上涨2.1%,超过市场预期并且达到美联储中期温和通胀(2%-3%)的目标。

在公布了2017年四季度财务报表的美国企业中,80%的企业盈利都超过预期。

可以从这些核心经济数据看出,美国经济发展态势总体向上。

但是宏观经济数据并不能挖掘潜藏在金融市场深处的问题,这些问题可能要在危机时才会凸显出来。

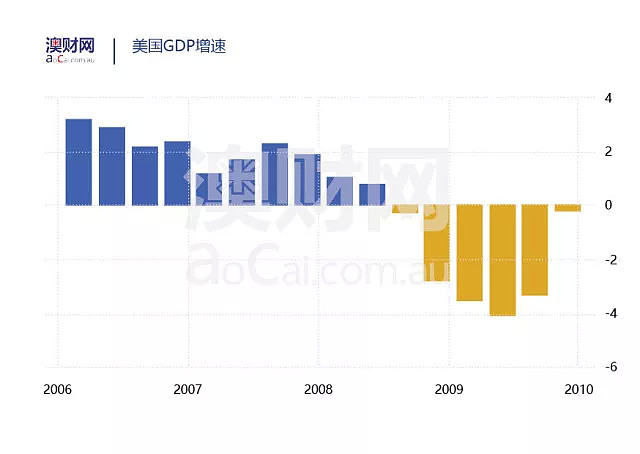

下图体现了2006-2010年的美国GDP增速。当2007年,危机显现的时候,GDP还是“健康”增长。只有在2008年第三季度,危机全面爆发的时候,GDP才出现负增长。因此,我们并不能认为经济态势总体向上,就高枕无忧地认为经济危机离我们还遥远。

那2018年有哪些潜在的危机呢?

2008年的经验让我们了解到高杠杆带来的资产价格的上涨是不可持续性。

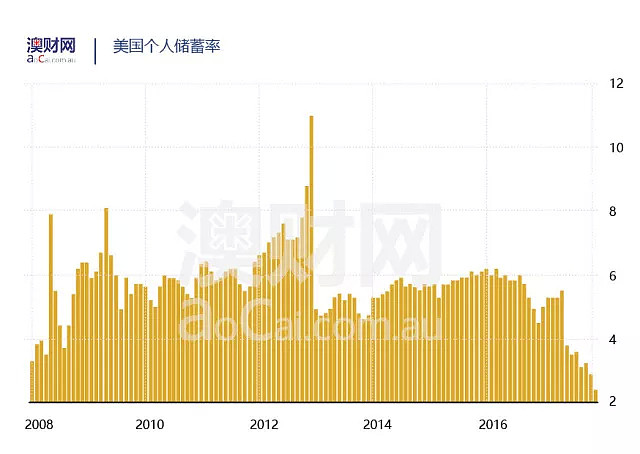

2017年十二月,美国家庭的储蓄率创下新低2.4%,甚至比次贷危机时水平更低。

美国家庭债务占GDP的比重从2008年的峰值95%回调至80%。家庭负债情况有所改善,但比例还是远高于2001年。如果家庭债务情况进一步恶化,会是经济发展的不安因素。

由于经济危机的席卷,我们在过去的十年享受了极度宽松的货币环境,除了常规性的降息至0%-0.25%,美联储还启动了非常规性的货币手段,进行了三轮量化宽松。因此,美股的估值曾一直处于优势位置。

如今,美联储在退出量化宽松后,正逐步地进行缩减资产负债表以及加息。在此过程中,市场会对银根收紧有所担忧,继而引发股市的下跌。2018年开年公布的就业数据和通胀率都好于预期,使市场重新评估了2018年美联储加息的次数。由芝加哥商交所CME根据联邦基金利率期货的交易算出,2018年三次加息概率涨至64%,四次加息概率涨至25%。这也可以解释为什么这次的股市暴跌刚好发生在向好的就业数据公布之后。

不过,与次贷那样已经有几年稳步加息的状态不同的是,我们正处于紧缩货币政策的开端,并伴随着通胀抬头的良好经济氛围。当然,在这个过程中,如果加息过于冒进,或者没有与市场保持良好的沟通,都会引起市场的剧烈震荡,甚至导致危机爆发。

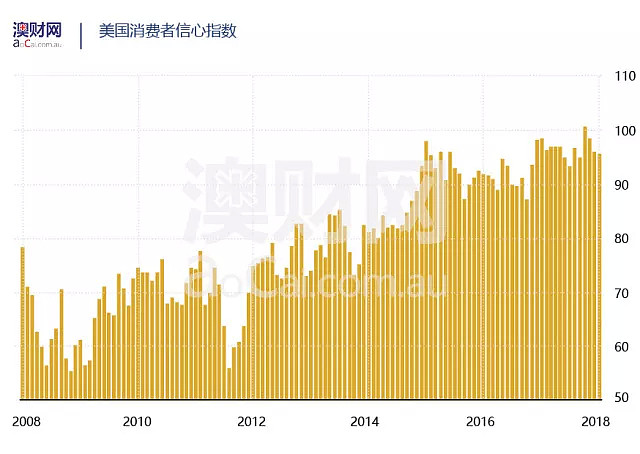

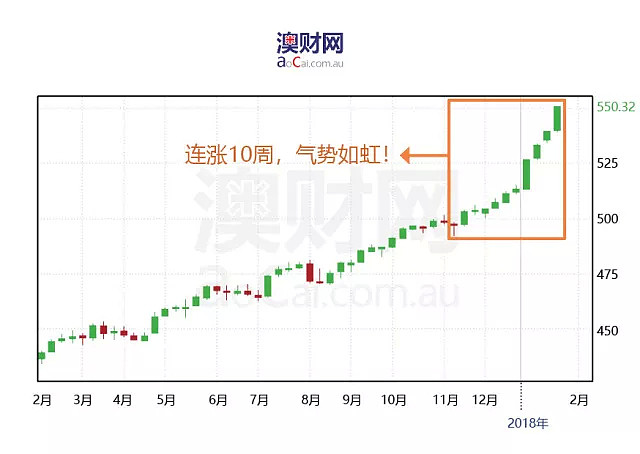

从情绪面上,消费者乐观情绪高涨,达到了10年来的高点。2018年开年,追踪47个国家的MSCI全球股票指数已经连续十周上涨,创下1999年来最强连涨周期。

股市屡创新高,用大标题震慑着投资者的眼球。当乐观情绪酝酿到顶峰时,那便是危机四伏的时候了。

79小结

虽然总体债务在不断增长,但目前大多数的宏观经济都呈现经济的向好和复苏。如果配合上适宜的加息路径和市场情绪,牛市没有那么快终结。市场普遍认为还会有一次急速上升来推动疯狂牛市的形成,乃至泡沫的破灭。

尽管疯狂牛市是否会到来有很大的不确定性,但是2018年的波动率将注定不会再像2017年一样平稳(2017年VIX指数大部分时间在10-17的低谷位置徘徊)。

宏观经济是一个极其复杂的观察对象,这里只能简单地分析一些经济危机的共性,却也很难作出危机爆发时机的预测。

毕竟在这个复杂的市场中,只能分析骆驼背上稻草的重量,却很难预测哪一环节会是压死骆驼的最后一根稻草。

不过在购买标的时,如果能更加侧重其内在价值,理性地作出投资决定,并提升估值和业绩更为稳定的企业/产品的投资比重,会是在当下的市场条件下更好的选择。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64