任泽平:我们正站在新一轮金融周期的顶部

本文为《站在中国金融周期的顶部:风险与应对》摘要,作者恒大集团首席经济学家任泽平,文中观点不构成投资建议。

当前我们正站在2009年以来中国第一个金融周期的顶部,防化风险、去杠杆和供给侧结构性改革具有特别重要的意义,未来如何演变?对中国经济和大类资产将产生哪些重大影响?

金融周期是金融变量扩张与收缩导致的周期性波动,其长度和幅度随着宏观经济环境和政策框架而变化,同时,不同经济体的金融周期往往是同步的。

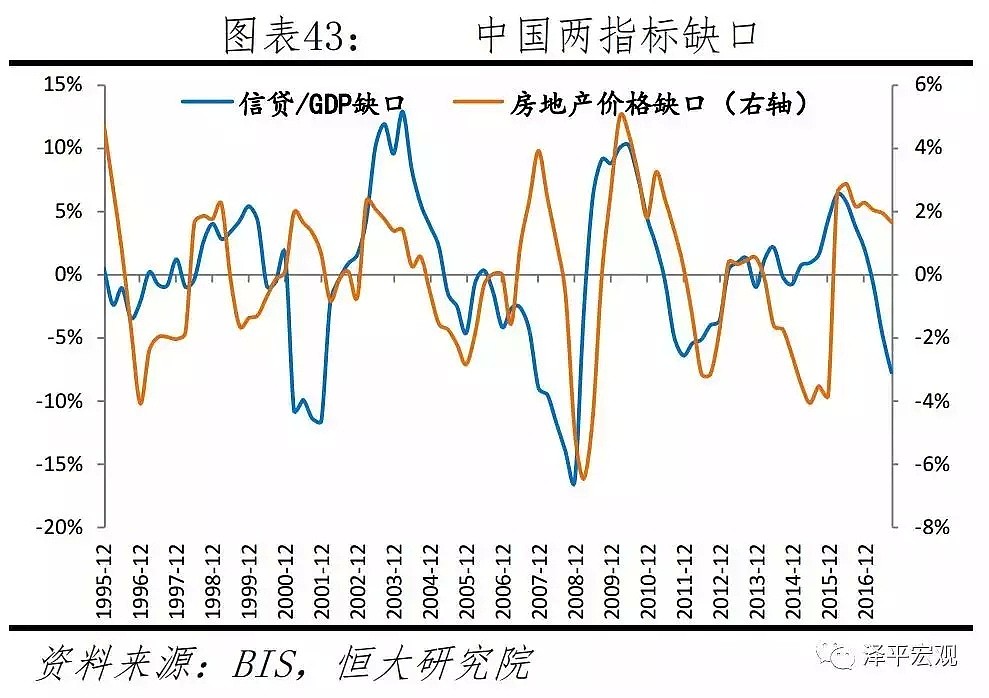

BIS(国际清算银行)最早全面的开展了对金融周期的研究,通过三个指标,信贷/GDP缺口、债务偿还率、地产价格缺口,能够准确反映金融是否过热,揭示金融业存在的风险与危机。

在金融周期测度方面,BIS同时使用滤波分析法和转折点分析法测算各国的金融周期,发现金融周期的振幅和长度高于经济周期,且金融周期的波峰之后往往伴随着金融危机。2017年11月,中国人民银行第三季度货币政策执行报告中首次提到“金融周期”。

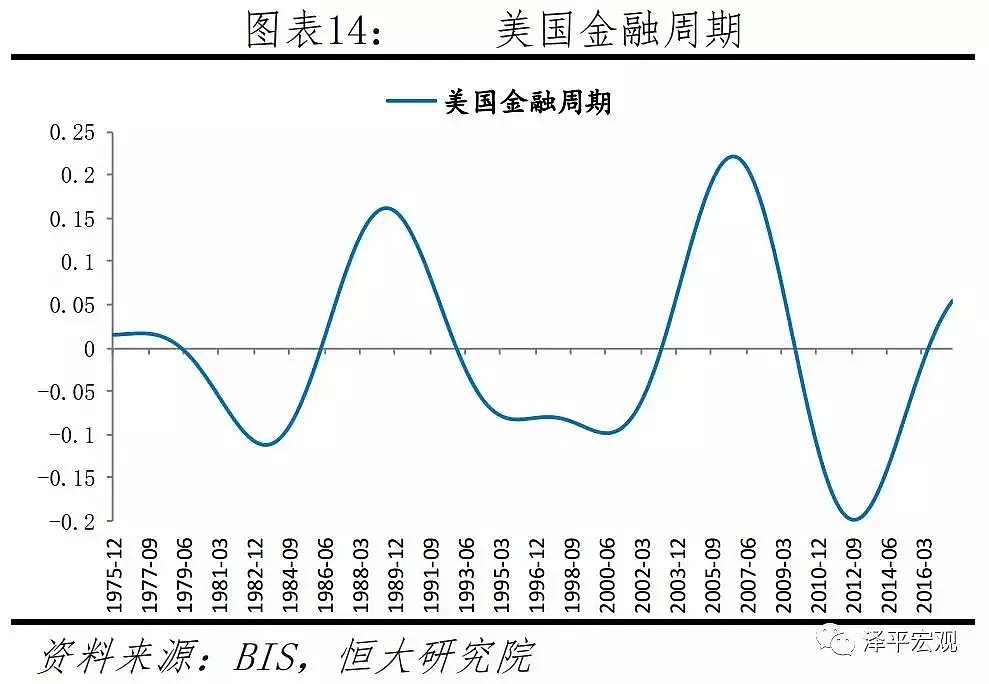

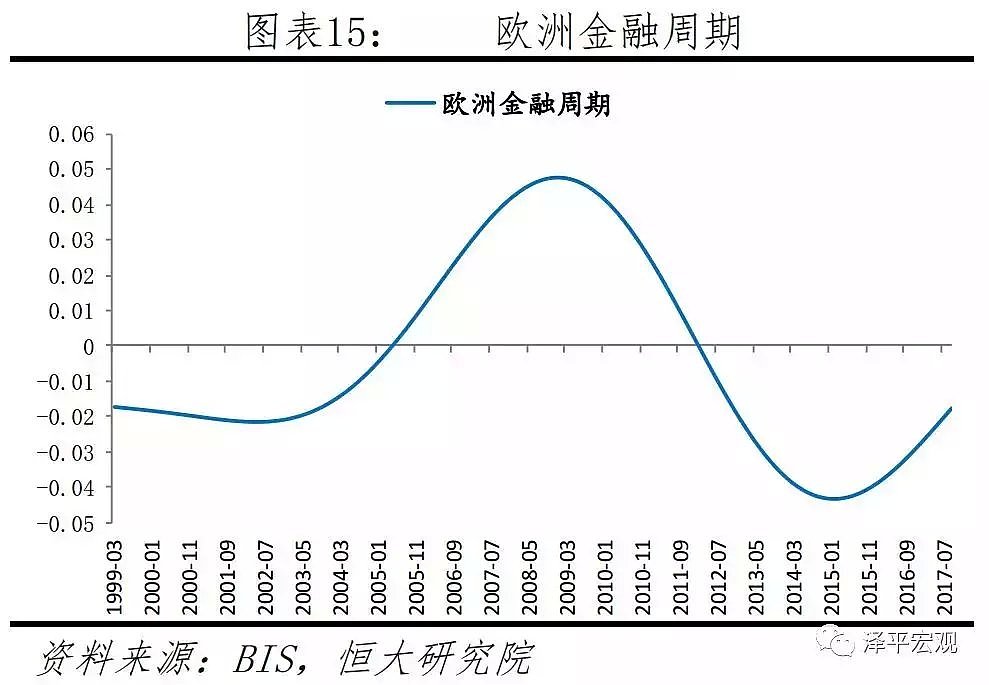

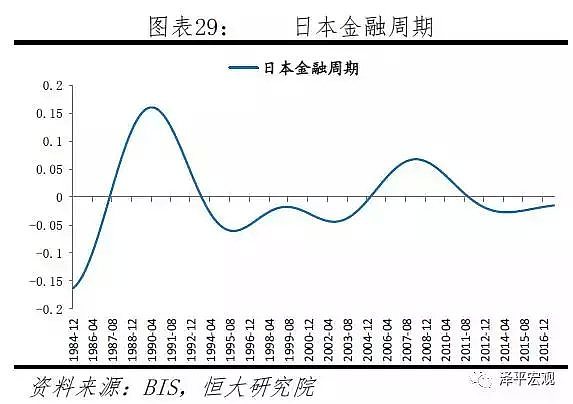

对美欧日金融周期的测度表明,金融周期顶峰往往对应着重大风险或金融危机的到来。

美国在过去40年经历了两轮金融周期,波峰的时间分别对应着储贷危机和次贷危机;

欧洲金融周期达到顶峰的时间为2008年4季度,略晚于2007年欧洲银行业危机,但早于2010年主权债务危机。

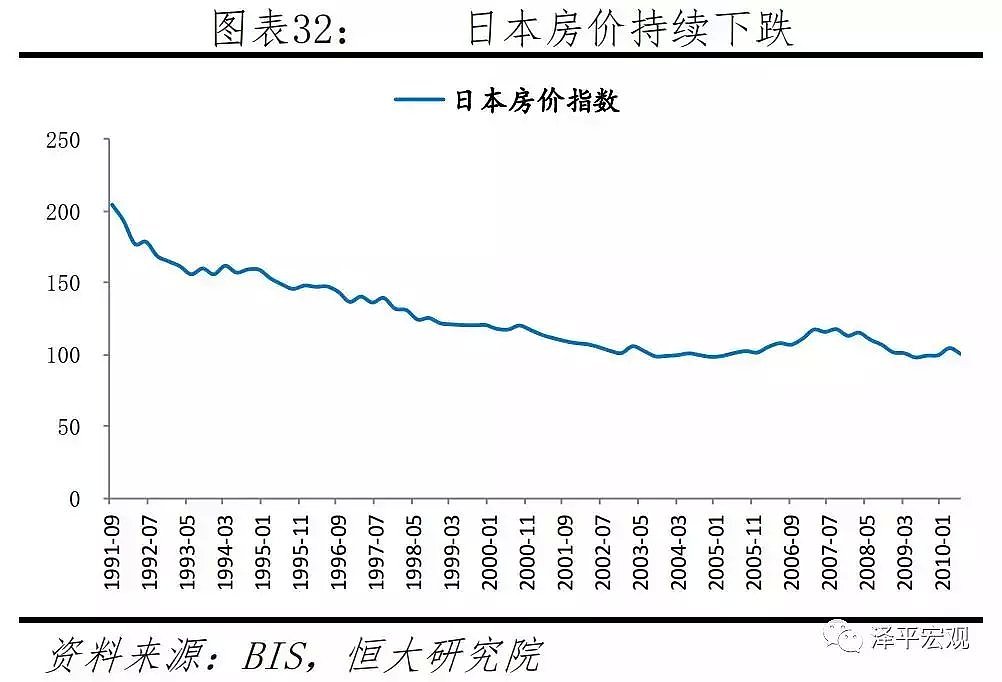

日本在1990年1季度、1999年2季度、2008年1季度达到金融周期顶峰,分别对应着1991年日本经济泡沫破裂、1997年亚洲金融危机、2008年全球金融危机。

回顾美欧日金融周期,可以总结以下特点:

1)信贷扩张开启金融周期上半场。美欧日金融周期上半场都表现出信贷扩张的迹象,宽松的流动性、金融机构的逐利性以及宽松的监管环境会带来期限错配,为市场埋下隐患。同时,市场利率降低,房贷利率降低,吸引更多资金进入房地产行业,推高房价。

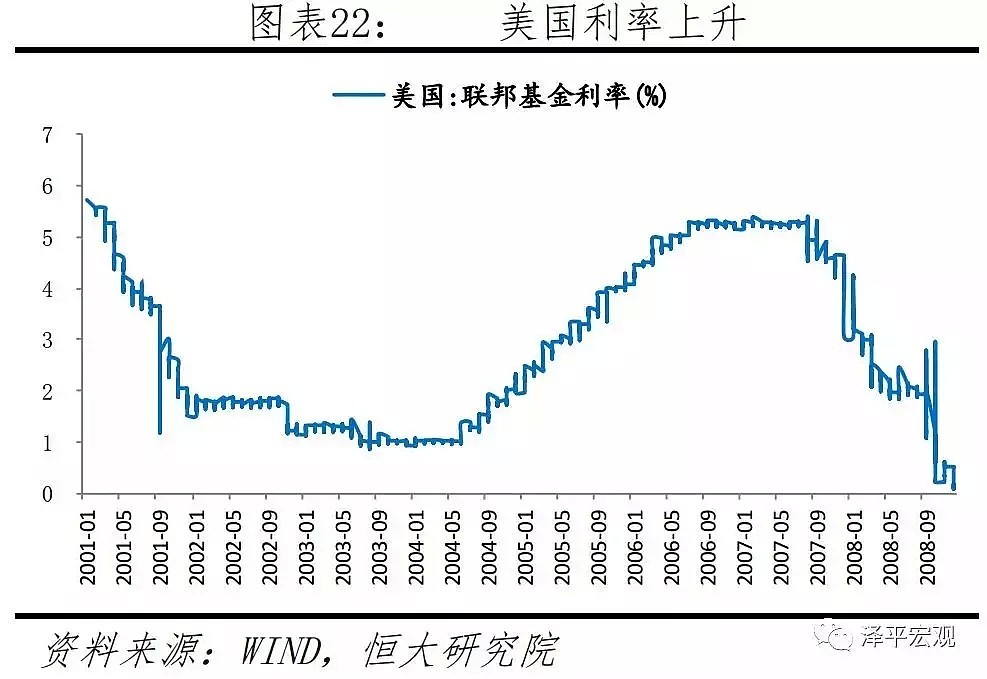

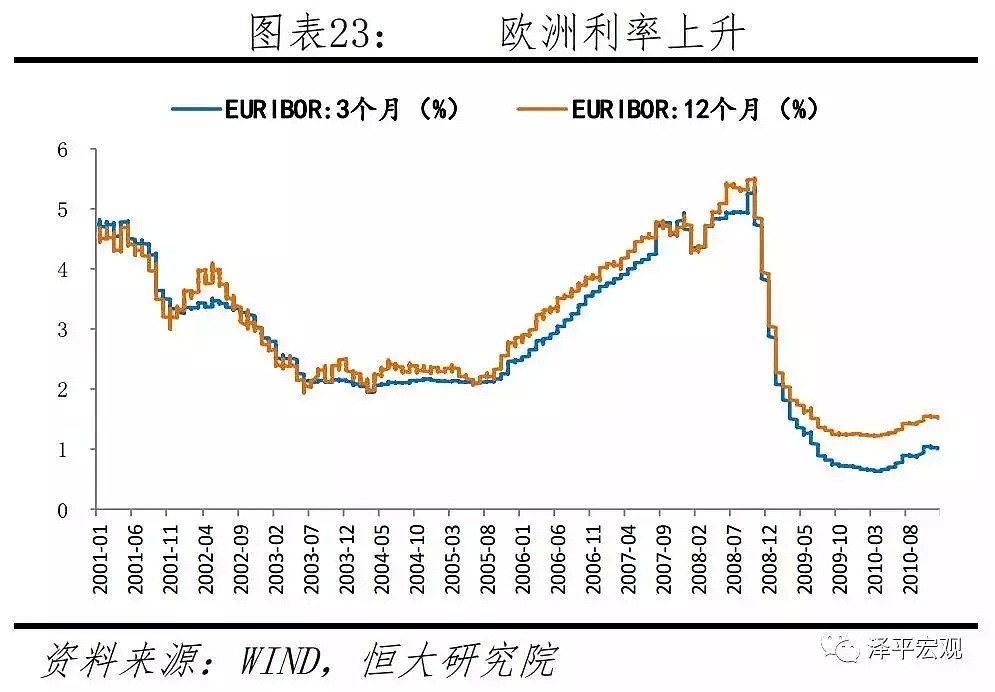

2)利率上升或监管趋严容易引发金融风险甚至危机。美联储为了抑制房价泡沫,从2004年6月直到2006年6月一直上调目标利率。

而欧洲由于次贷危机的影响出现银行业危机,最终导致利率高涨,从2005年7月持续到2008年7月,进而带来融资成本上升以及还本付息的困难,泡沫破裂引发金融周期走入下半场。

3)房价回调和滞涨预示着周期下行。美欧日房价在金融周期顶峰后开始回调。同时,金融周期到达顶点时都出现了滞涨的情况,即CPI上行,GDP下行。

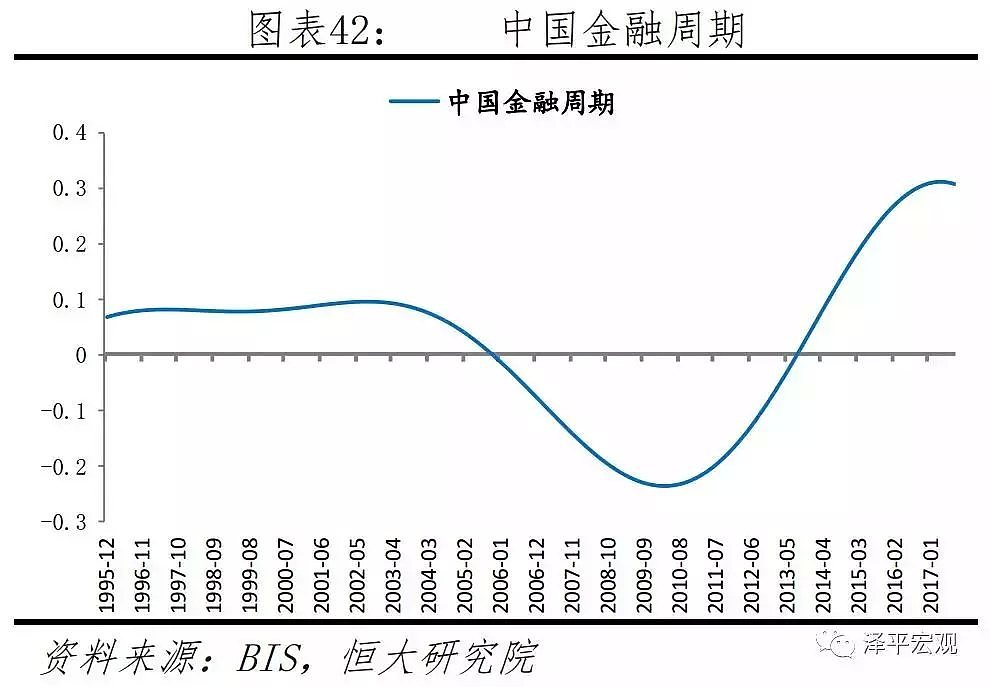

我们对中国金融周期的基本判断是:我们正站在2009年以来的中国第一个金融周期的顶部,应高度重视防化风险和稳杠杆。

1)金融周期指数显示2017年1季度中国达到金融周期顶峰,两指标缺口在2016年为双正也预示着2017年金融风险的迅速加剧。根据美欧日经验,在金融周期顶部阶段,防范化解重大风险、去杠杆和供给侧结构性改革具有特别重要的意义。

2)与欧美金融周期顶部被动爆发危机不同,2016年以来中国政府主动加强监管、去杠杆和防化风险,信贷/GDP缺口已于2017年转负,表明金融风险在主动调控之下正在积极主动化解,宏观杠杆率达到周期顶部后趋稳。

3)当前政策的核心是健全货币政策和宏观审慎政策双支柱调控框架,货币政策主要调控经济周期,宏观审慎政策主要调控金融周期。当前监管的重点是去杠杆、去通道、去链条、规范影子银行和银行表外业务。未来政策有望演化为“宽货币+紧信用(严监管)+强改革”组合,通过降准和鼓励资产证券化来实现表外回表、非标转标,通过资管新规、财政整顿、控制国企负债率、传统产能过剩行业限贷等化解结构性债务风险和去杠杆,通过对外开放、放开行业管制、降低税负、国企改革、鼓励创新等推动政令畅通的新一轮改革。

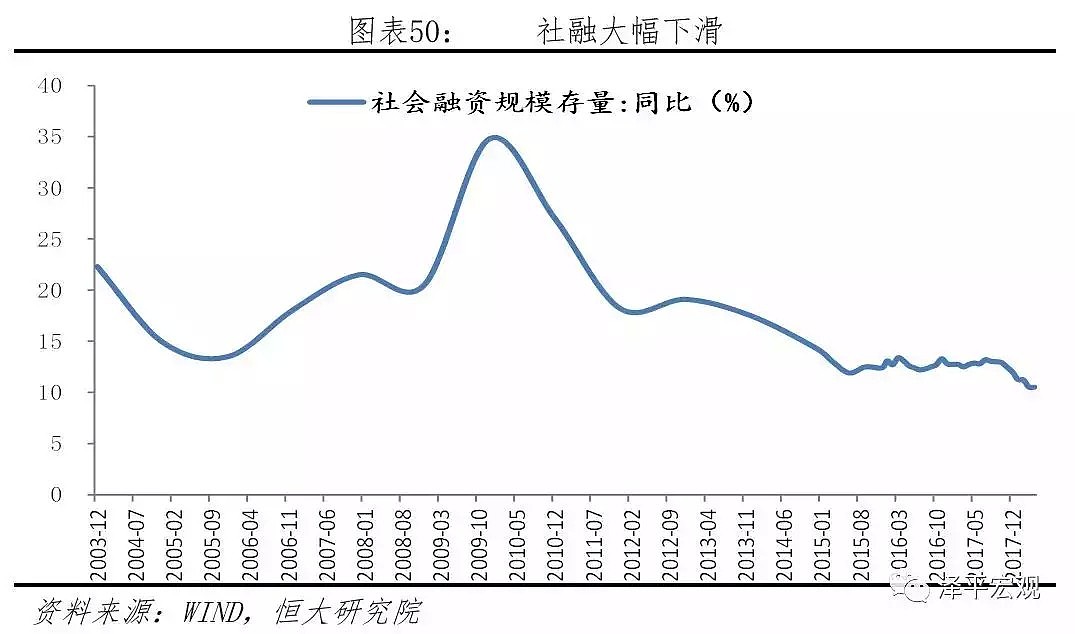

4)中国目前处于本轮金融周期的顶峰,由于表外收缩和影子银行业务收缩,社融大幅下滑,广义货币供应量增速处于历史低位,应高度重视企业信用风险、地方融资平台风险、中小房企资金链风险等风险暴露,防止财政、货币、监管、房地产调控等紧缩政策叠加带来的系统性风险,风险的演化往往是非线性的而不是线性的。中国处于从高速增长阶段转向高质量发展阶段的关键期,处理好经济平稳增长、结构转型升级、防范化解重大风险之间的平衡,在增加内部转型紧迫感的同时,积极营造外部环境和争取时间窗口。

5)由于广义流动性收缩,大类资产没有系统性机会,同时信用收缩会通过固定资产投资、去库存等增加经济下行压力。但如果处理得当,坚定实施“宽货币+紧信用(严监管)+强改革”的政策组合,用短期阵痛赢得长期平稳健康发展,去产能、去库存、去杠杆等经济金融领域系统充分出清以后,资产负债表修复,经济有望逐步具备再出发能力,开启新周期,从高速增长阶段转向高质量发展阶段,实现“新5%比旧8%好”。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64