WeWork招股书引热议:包装成科技公司的“极品”巨亏地产商?

图片来源:WeWork官网

备受关注的共享办公空间“独角兽”WeWork已于本周三正式向美国证券交易委员会SEC提交了IPO招股书。市场普遍预期最早9月上市,交易代码WE,募资规模可能高达30至40亿美元,或成今年继网约车巨头Uber之后的第二大美股IPO。

在今年1月日本软银集团追加投资20亿美元后,WeWork母公司The We Company的私募市场估值已达470亿美元,超过今年年度营收的15倍。公司在招股书中有93次提到“技术”这个词,显然有意包装成科技公司为高估值正名化。

而华尔街与美国科技/财经媒体在研读这份提供了迄今为止最全面财务细节的招股书后,纷纷表(嘲)示(讽)WeWork不愧为“独角兽中的极品”。有人称,关于这家公司的一切都是高规格的,包括成长速度、亏损规模、与CEO潜在的巨额利益冲突,以及匪夷所思的公司结构等。

01WeWork并不符合典型科技公司的特征首先,令潜在投资者争论最多的一个话题是:WeWork到底属于科技初创公司,还是一家传统的房地产企业?尽管公司自称提供“空间即服务模式”(space-as-a-service),用技术来驱动全球和本地业务实践,但其招股书透露的多项指标都在暗示,WeWork并不具有典型科技公司的特征。

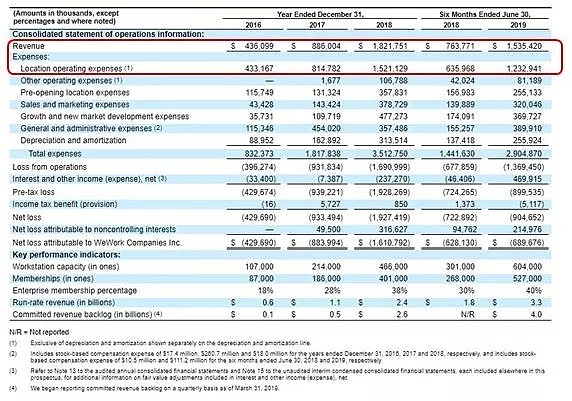

财务数据显示,2018年该公司营收18亿美元,其中的17亿美元或占比93%来自“会员及服务”项目。翻译过来,这其实就是会员向WeWork支付的房租,服务费则来自会员要求增设与办公空间相关的其他产品或使用超过配额物品后支付的费用,都与租房这一主营业务有关。

截至2019年6月30日的今年前六个月,WeWork来自“会员及服务”的收入占总收入比例降至88%,“其他”项目收入比例由7%升至12%,但大部分的其他收入来自非科技相关的业务,例如在自身运营的物业上举办活动所得,或者给企业客户设计办公空间等,不符合科技公司定义。

同时,衡量科技公司的高毛利率与高研发成本这两项核心指标,也与WeWork关联不大。有分析发现,招股书在“支出”一栏没有“收入成本”项目,通常销售收入与销售成本的差额用来计算毛利。WeWork的“销售成本”被更名为“地点经营费用”,去年占总收入的84%,即毛利率仅有16%,今年上半年毛利率改善至近20%,但显然与科技公司的更高毛利率水平不符。

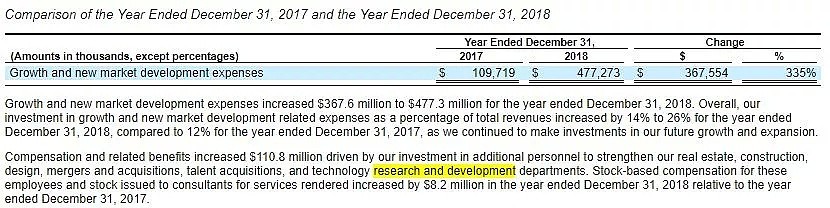

用关键词搜索招股书可发现,“研发”一词的缩写“R&D”没有出现过,与其英文全拼有关的内容仅出现了四处,其中两处隶属于“增长和新市场开发费用”。2018年这一费用为4.77亿美元,同比暴增335%,占总营收的26%,但只有一小部分与“技术研发”有关。招股书称,这一费用主要包括非资本化设计、开发、仓储、物流和房地产成本、研究和拓展新市场、提供解决方案和服务以及与公司增长和全球扩张有关的成本,其中包含技术研发团队的费用而已。

由此可知,WeWork的基本业务仍是房地产,即向其他业主长期租赁物业、经过装修后再将其短期分别租出。这种商业模式使其天然具有长期支出固定但收入不确定的特征,支出与收入的久期结构性不匹配会造成现金流压力,也令其更像银行或外包公司,而非科技企业。招股书对业务的描述似乎也透露出这一点,公司为会员提供租期灵活的美丽办公空间,提供包容性的文化和充满灵感的社区能量,“所有这些都通过广泛的技术基础设施连接”,即技术并非业务的“灵魂”。

02联合创始人不仅是公司房东,还超低息大额借款第二,WeWork与其联合创始人兼首席执行官Adam Neumann错综复杂的关系也颇令人“叹为观止”。

招股书透露,过去三年半,公司向Neumann所持的四处房产支付了2090万美元租金,虽然去年得以“报销”了1160万美元。截至6月底,公司未来租赁的支付义务为472亿美元,其中包括2.37亿美元支付给Neumann这个房东的费用。今年初Neumann将上述房产出售给全球房地产收购与管理平台ARK,这一隶属WeWork的实体竟承担了Neumann购买房产的全部费用。

同时,WeWork在2010年成立后的第三年就开始向Neumann提供贷款,2013至2016年间向其借款超过3000万美元,这些款项被以股票或现金的方式偿还。而Neumann获得的贷款利率超低,2013和2014年有两笔贷款年利率仅为0.2%,同期摩根大通对商业客户提供的优惠利率为3.25%,2016年美联储加息周期进入第二年,Neumann还用0.64%的年利率获得了700万美元贷款。

此外,本次WeWork上市的承销商们向Neumann提供了5亿美元的个人信贷额度,抵押物是其所持公司股票,目前尚有3.8亿美元未偿还。摩根大通等还额外授信了9750万美元用于Neumann投资房地产和购买个人房产,这些贷款没用公司股票作质押担保。

值得注意的是,在招股书长达29页的风险提示中,有10页在解释Neumann作为联合创始人与公司之间利益纠缠又复杂的关系。而作为通过B类股和C类股拥有公司绝对控股权的核心人物,Neumann竟然没有与WeWork母公司签订就业协议,招股书称这存在风险,即“无法保证Neumann将继续为我们工作,或以任何身份为我们的利益服务”。

03WeWork或无法抵御经济下行,收入增速可能放缓整体来说,WeWork目前仍处在高速成长、巨额亏损和大手笔“烧钱”的阶段,符合初创企业的普遍特质。

财报数据显示,WeWork的收入与亏损规模几乎呈同比例正向增长。截至6月30日的2019年前六个月,公司营收同比翻倍至15.4亿美元,但净亏损近9.05亿美元,较去年同期净亏损增加25%;运营亏损13.7亿美元,较去年同期的运营亏损额6.8亿美元翻倍;今年上半年“烧钱”了23.6亿美元,也较去年翻倍。

但在高速扩张导致成本居高不下的同时,WeWork的收入增长面临失速的风险,代表实现盈利似乎遥遥无期。

招股书承认,增加新会员是核心任务,但从新会员处产生的收入可能不会高于现有会员,因为需要向新会员提供折扣,以及向老会员提供推荐奖励。公司自创立以来尚未经历全球经济衰退,经济下滑或随之而来的市场租金下降,可能导致会员停止增长,最终对业绩产生不利影响。由于其会员基础的很大一部分由中小型企业和自由职业者组成,更易受到不利经济条件的冲击。

今年初,软银向WeWork投资20亿美元助推后者估值高涨,但据称去年底软银原本计划向WeWork追加投资160亿美元,实际投资额大幅缩水了近九成,这似乎可以给二级市场投资者新的启示。

分析指出,WeWork上市将是对投资者信心的一次关键测试,在全球经济增长失速的恐慌下,美股正经历震荡下跌,WeWork上市后的表现将透露市场如何看待高速成长、同时仍在大额亏损的初创企业。类似性质的网约车主流玩家Uber和Lyft今年上市后均表现不佳,主要由于投资者担忧其没有切实的计划来实现盈利。WeWork招股书明确表示,在可预见的未来不太可能盈利。

本份招股书只披露了拟定的交易代码,没有透露上市交易所、发行价格区间及股票发行数量。在未来几周即将开展的路演中,有望正式测试投资者对“WeWork是科技公司、而非房地产企业”的故事逻辑是否买账。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64