财报日股价暴跌14.85%,昔日的“网红保健品”就这么完了?

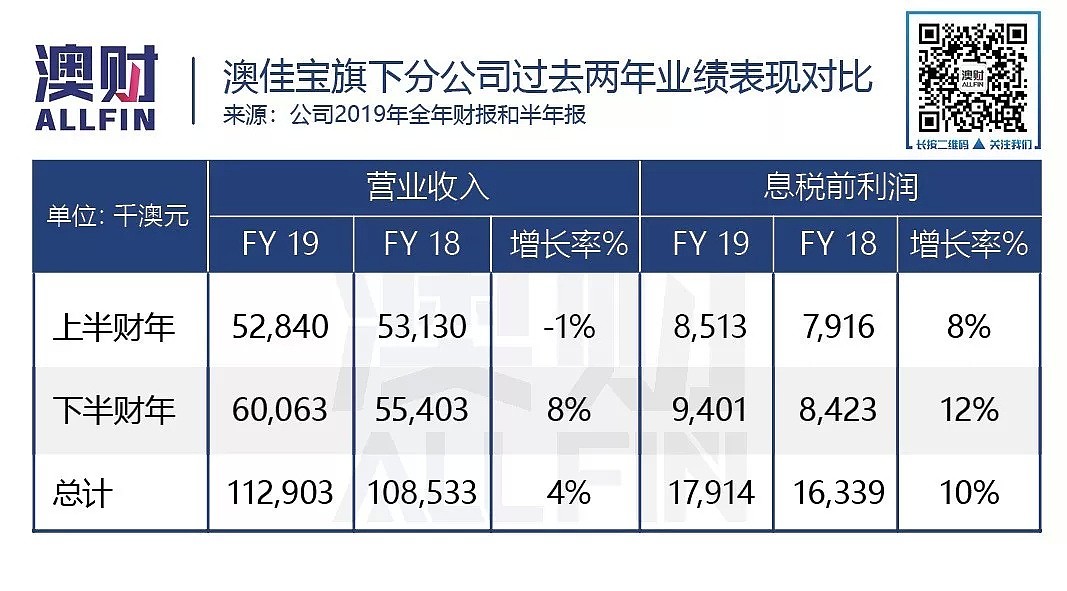

本周四(8月15日),澳洲上市保健品公司澳佳宝(Blackmores, ASX:BKL)发布了2019财年的全年财报。数据显示,公司19财年总营业收入为6.10亿澳元,同比只增长了1%;全年的息税前利润(EBIT)为8054万澳元,同比跌幅19%;全年净利润5300万澳元,跌幅达到了24%。

如此惨淡的财务数据意味着,即使公司在亚洲其他国家的销售增速明显,但仍无法抵消其中国市场销售下滑所带来的巨大影响。这种影响也波及到了二级市场,公司周四开盘暴跌9.9%,随后股价一路下跌,截止收盘公司股价到达每股70.9澳元,当日下跌达到14.85%。今天澳佳宝股价继续下挫5.63%,报66.91澳元。

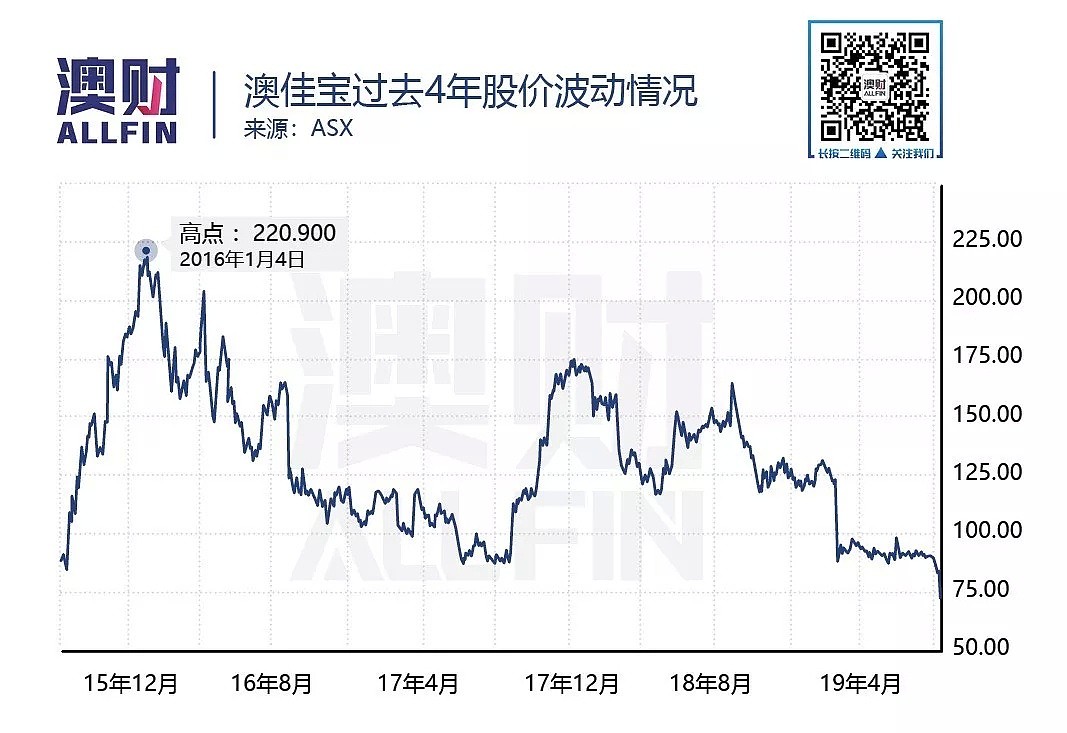

然而这种暴跌在今年二月份公司发布半年报的时候就已经发生过一次,当时幅度更甚。由于中国销售疲软,公司股价半年报发布当天(2月19日)暴跌了24.85%。事实上,公司股价在2015年底达到210澳元高位以后,便一路下跌,如今已经跌去将近三分之二。面对澳洲本土生化科技巨头CSL(ASX:CSL)股价刚刚突破230澳元,创下公司历史新高,作为澳洲第一只股价突破每股200澳元关口的澳佳宝不知现在作何感想。

那么作为当初澳洲资本市场的宠儿,产品受到众多代购追捧的澳佳宝是如何跌下神坛的?我们或许可以从公司本年度的表现中了解一二。

上面的财报数字显示公司的业绩下滑主要发生在下半个财年。不过,考虑到二季度中是传统的销售旺季,有圣诞节和中国的双十一购物狂欢节等一系列活动为销售保驾护航的情况下,公司的营业收入增长率仍然出现下滑,息税前利润更是开始缩水,这说明其实公司在那时就已经有了业绩下滑的征兆。

而公司一些其他数据更是体现着公司表现的颓势。具体体现在3个方面。首先,公司销售和市场营销的支出同比上涨了16%,其中大部分花在了中国,然而这些花出去的钱并没有改善公司在中国销售下滑的颓势。

其次,由于公司手中的现金减少(从3650万下降到2450澳元),而外债持续增加(增加了3300万澳元),公司的净负债也从4950万飙升到9450万澳元,同比增长91%。虽然目前公司的负债率只有31%,仍属于合理范围,但已经是远高于公司的历史平均值。

另外,公司的库存从18财年的1.04亿增加到了1.25亿澳元,同比增长了20%。同时,营业性净现金流却从5800万下降到1980万,同比下降了66%,而公司的现金周转率也从之前的81.5%下降到了56.7%。这说明目前公司的产品周转效率确实要比去年差上很多(产品卖不动了)。

总体来看,销售出现下滑,暴跌的息税前利润,支出达不到效果,债务比例提升,产品周转周期变长说明了澳佳宝的整体表现确实出现问题。

说完了公司的整体表现,接下来就让我们看看澳佳宝各个地区及其子公司的表现究竟如何:

公司目前的业务主要4个部分,分别是澳新地区,中国地区,亚洲其他地区和子公司BioCeuticals Groups。

中国

从数据上看,包括直接出口和国内销售在内的中国地区的销售额为1.22亿澳元(与去年同期相比下降15%)。其中,公司下半财年在中国的销售收入仍在继续下滑,不过息税前利润的下跌幅度要小于上半年。这可能是因为公司上半年参加了很多类似国内“双十一购物狂欢节”之类的活动,这种活动虽然会提高销售,但同时也会大大降低利润率。

此外,公司在发布上半年财报时就曾表示,由于澳洲零售商改变了中国出口市场的战略,与Blackmores自己的销售构成了竞争,导致了公司的业绩下滑。显然这种情况在过去这6个月的时间里不仅没有解决,更是随着中国新电商法在今年一月的正式生效而愈演愈烈的。

可以说,虽然公司过去一年一直在尝试重振中国市场的方法,包括任命著名演员窦骁为公司品牌大使,以及任命Sophia Tseng女士为中国区经理,但目前看来这些措施的效果并不太理想。

澳新地区

澳大利亚和新西兰地区的全年营业收入为2.66亿澳元,与去年持平,然而息税前利润却只有4978万澳元,同比下降20%。公司在半年报时一直强调中国的销售下降是澳洲市场代购分流的结果,但目前随着公司19财年下半财年业绩的公布,我们看到澳洲本土的业绩和息税前利润情况都不乐观,所以现在看来中国销售下滑的最后一块遮羞布也没有了。

好在目前Blackmores还是澳大利亚最大的维他命补给品品牌,占有15.9%的市场份额并且连续11年被评为澳大利亚最受欢迎品牌之一,说明了其在本土仍有良好的用户基础,这也使得公司本土总销售不至于有太多滑坡。

亚洲其他地区

相比中国区的下滑和澳新洲市场的停滞不前,亚洲其他地区的销售可谓是澳佳宝为数不多的亮点了。亚洲市场(不包括中国)的销售额为1.07亿澳元,同比增长30%。这其中越南销售增长157%,韩国增长28%,印度尼西亚的销售额增长了90%,并且在下半个财年业务转向盈利。

另一方面,虽然公司的息税前利润增长了218%,到达了748万澳元,但是作为新开拓的市场,公司在该地区的息税前利润率(EBIT Margin)目前只有不到7%(澳新地区为18.65%,中国17.56%,公司整体为13.21%),过低的利润率表明公司在该地区的销售在短期内还无法弥补澳新地区和中国市场留下的利润缺口。

旗下分公司

公司子公司BioCeuticals集团包括BioCeuticals,Fusion Health,Oriental Botanicals和IsoWhey等品牌,该集团19财年全年的销售额为1.13亿澳元,较去年增长4%,表现还算中规中矩。据悉,集团目前正在进行药用大麻试验,相关产品可能会在20财年发布。

未来展望

正如公司在未来展望中提到的那样,受到中国销售渠道以及电商法案方面的影响,澳佳宝20财年上半年的业绩仍可能会继续走低。事实也确实如此,目前公司在亚洲其他地区的业绩增长虽然快速,但仍无法弥补公司在中国市场的销售颓势。因此,如何恢复中国的销售增长是公司的当务之急。

也正是为了中国市场,公司在今年7月初宣布聘任了Alastair Symington为新的首席执行官,Alastair在快消品行业拥有23年的任职经历,先后在雀巢,吉列,保洁和科蒂担任高管。其在中国上海生活和工作期间,曾主动学习中文,并对中国消费者的产品偏好有着独到的理解。Alastair将在2019年9月16日正式上任,期待未来在他的带领下,澳佳宝能够走出泥潭。

(文中未注明来源的图片均为Shutterstock,Inc.授权澳财网使用,单独转载图片或致法律风险。)

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64