新能源推动“铜牛”暴涨,超级周期还能狂多久?

写在前面

近期,资本市场最热门的话题恐怕当属“通货膨胀”。无论是铁矿、铜矿,还是石油、天然气,各种类大宗商品价格走高,创造了全球在过去十几年中未见的潜在高通胀环境。

但和过去的多次通货膨胀不同,本次通胀的主要原因除了各国央行实施大规模的货币宽松政策外,还由于新冠疫情造成全球各地经济反复停摆,进而造成多种商品(比如芯片)的供应链断链,推高了相关上下游的成本。

在供应链的一端,全球最大的工业制造国家——中国的政府已经开始采取干预举措,不仅对钢铁产业实施产能限制和产业升级计划,并将分批向有色加工和制造企业投放国家储备的铜、铝和锌库存。中国的这一系列政策实施,也确实造成铁矿、铜矿等金属矿石价格的波动。

而在供应链的另一端,澳大利亚作为全球重要的资源出口国,享受着大宗商品价格飙升对经济复苏的有利支撑,但同时金融市场也不免受到大宗商品波动带来的显著影响。

本月初,我们已经对铁矿石未来的价格趋势进行了深度分析,上周二则对美国通胀情况和加息可能进行了预测。

在接下来的几周中,我们将继续解析一些关键性工业原材料——如铜矿、锂矿等大宗商品的价格趋势,和澳大利亚相关行业、公司的未来情景。此外,我们还将进一步深入讨论影响着全球经济复苏的供应链问题,以及这一切对投资者切实的影响。

万物涨价时代,想要了解如何让自己的资产不会贬值,首先就要了解,究竟是什么影响了未来的通胀走向,而通胀又将是如何影响这个世界的经济与市场的。希望博满澳财的这一系列分析,能够给大家提供一个更加清晰地判断未来全球通胀与经济前景的基础。

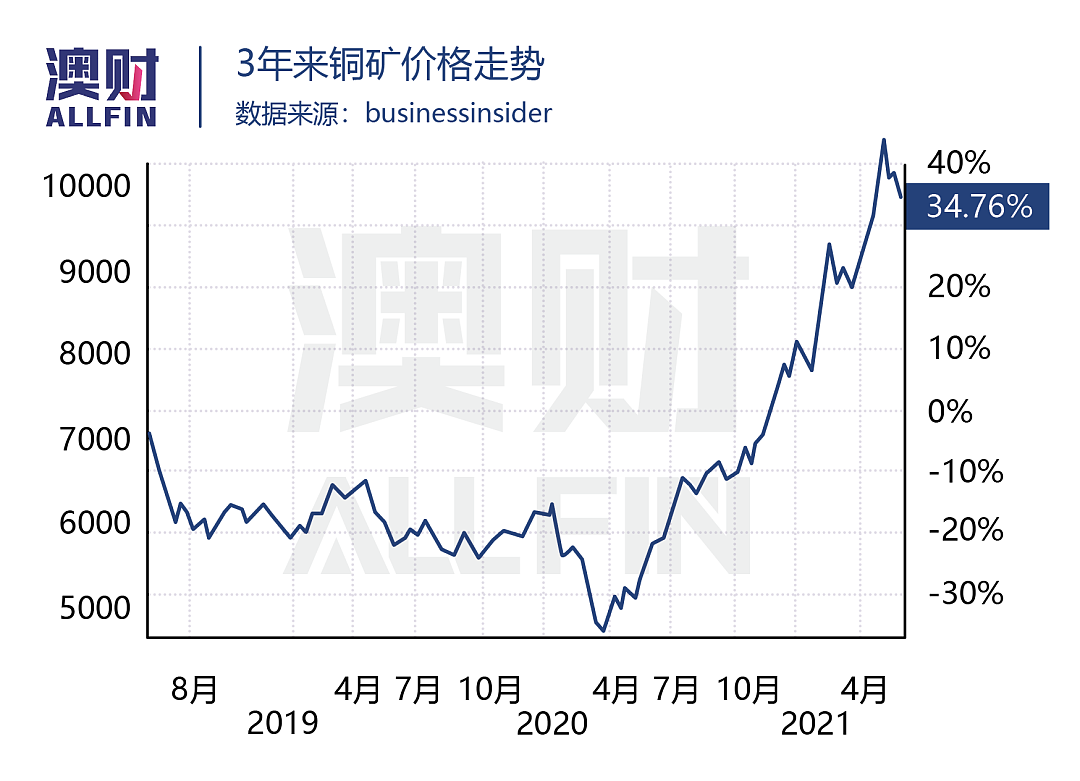

回顾过去1年,作为基建、绿色经济复苏的主要原材的铜矿,价格经历“深V”反弹后一飞冲天,暴涨至1万美元的高位。

这主要是由于2020年全球经济受新冠疫情影响严重,精炼铜产量出现2%的负增长;与此同时,随着各国疫苗计划的推进、经济刺激计划实施,充足的流动性不仅带来了风险资产的持续上涨,经济复苏预期和绿色清洁能源计划也释放了被压抑多年的有色金属巨需求,导致大宗商品价格在2021年开始飞涨,铜价一度在2021年5月突破1万美元/吨大关。

而本次铜矿上涨的逻辑与以往最大的不同在于,新能源行业革命极大程度上推动了铜的需求。高盛近期公布的《铜是新石油》报告就指出,作为一种成本效益高的金属,铜在实现脱碳和使用可再生能源方面至关重要,目前市场正面临供应紧张的局面。

但就在最近,由于铜矿等大宗商品价格的上升直接增加下游企业的盈利能力风险,中国作为铜矿的第一消费大国,已出台对大宗商品价格的限制措施,国家粮食和物资储备局也将于近期分批投放铜、铝、锌等国家储备,旨在大宗商品价格的进一步上扬,铜价也应声下跌。

那么,中国的短期调控会否产生显著效果,铜矿的中长期走势又将怎样呢?

正所谓:价格太“疯”雨,如何稳“铜”舟?本文接下来将围绕三个方面,回答投资者最关心的问题:

大宗商品铜的短期和长期供需情况如何?铜价短期和长期走势如何?

未来几年,澳洲铜矿出口是否会对经济造成影响?

澳洲铜矿股是否值得投资?

铜价判断:高铜价不可持续,中长期逐渐回落

由于文章较长,希望读者耐心读完,同时为了方便读者,我们在此先抛出结论:

博满澳财分析师预计,由于产能恢复仍需时间,同时中国、美国和欧洲等经济体复苏带动大量需求,未来1年内,铜矿仍将维持紧供需关系,预计价格会在8200美元—9800美元/吨。随着2022年产能的释放,以及量化宽松的逐步退出,预计2022年中后期,铜矿将回落至6500美元—8200美元/吨更为理性的价格区间,为消费终端企业提供喘息的机会。

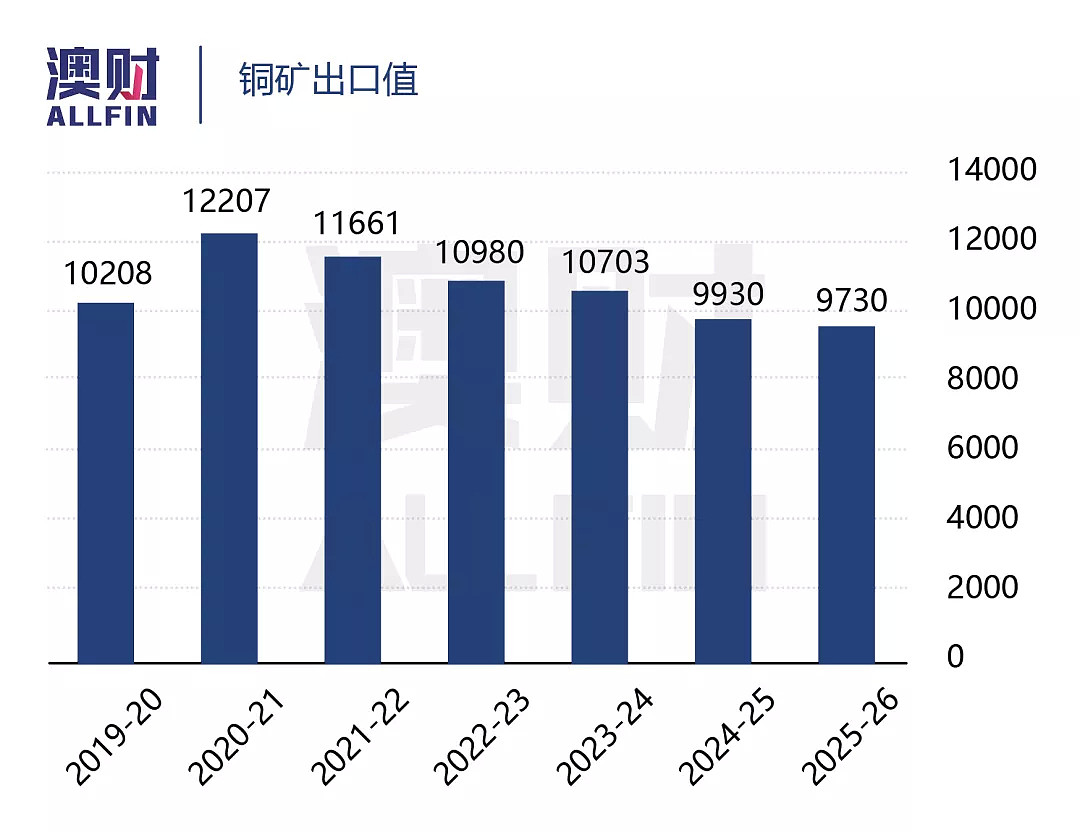

目前,澳洲铜矿出口受益于高昂的铜价,但预计2025-26年澳洲的铜矿出口收入将回落,届时澳洲将面临超过10亿澳币出口额下滑,约占当前GDP总量的0.05%。

短期(1年内)投资人可以关注澳洲具有稳定产能和销售的铜矿股。

* 潜在风险提示:如果智利正式开始对铜销售增加关税(预计2024年开始),将短期内增加市场恐慌情绪,并影响铜长期供给水平和价格。

需求端:新能源爆发+财政刺激,铜矿成为“新石油”

绿色产业迅速发展,铜矿被称作“新时代的石油”

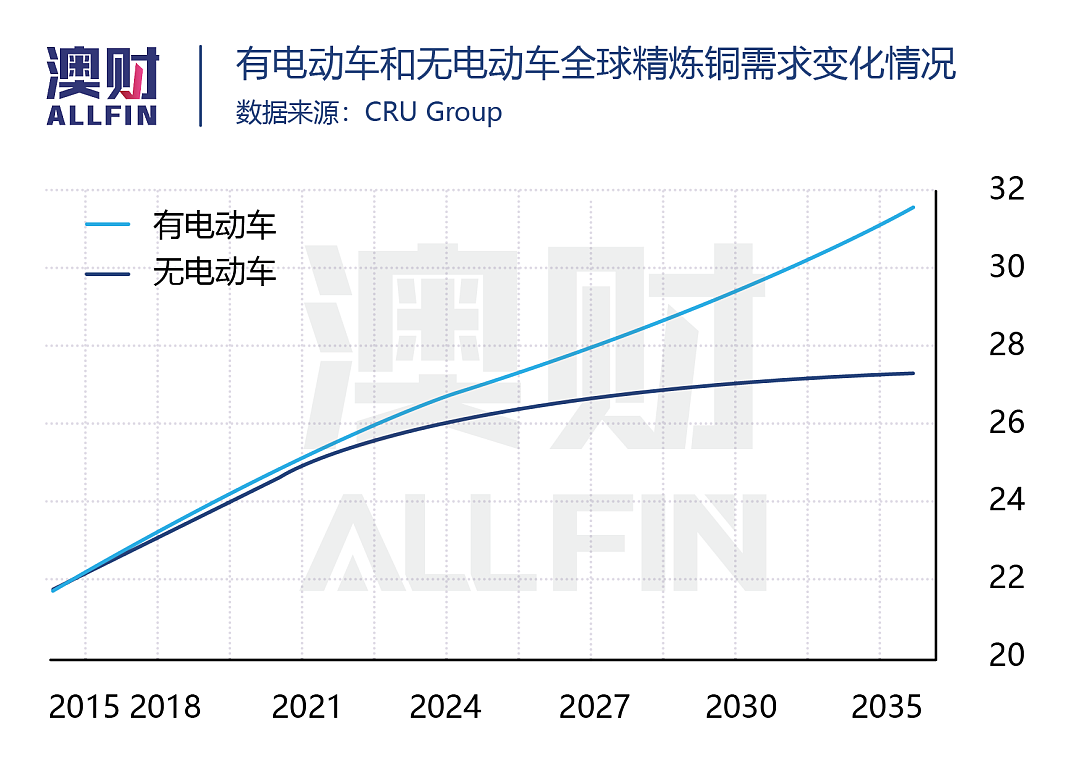

2021年5月,国际能源署发布《关键矿产在清洁能源转型中的角色》特别报告指出,随着各国逐步落实应对气候变化,减少碳排放的措施,电动汽车、风力涡轮机等清洁能源技术所必需的铜、锂、镍、钴和稀土等关键矿产需求量在未来几十年中将大幅增加。

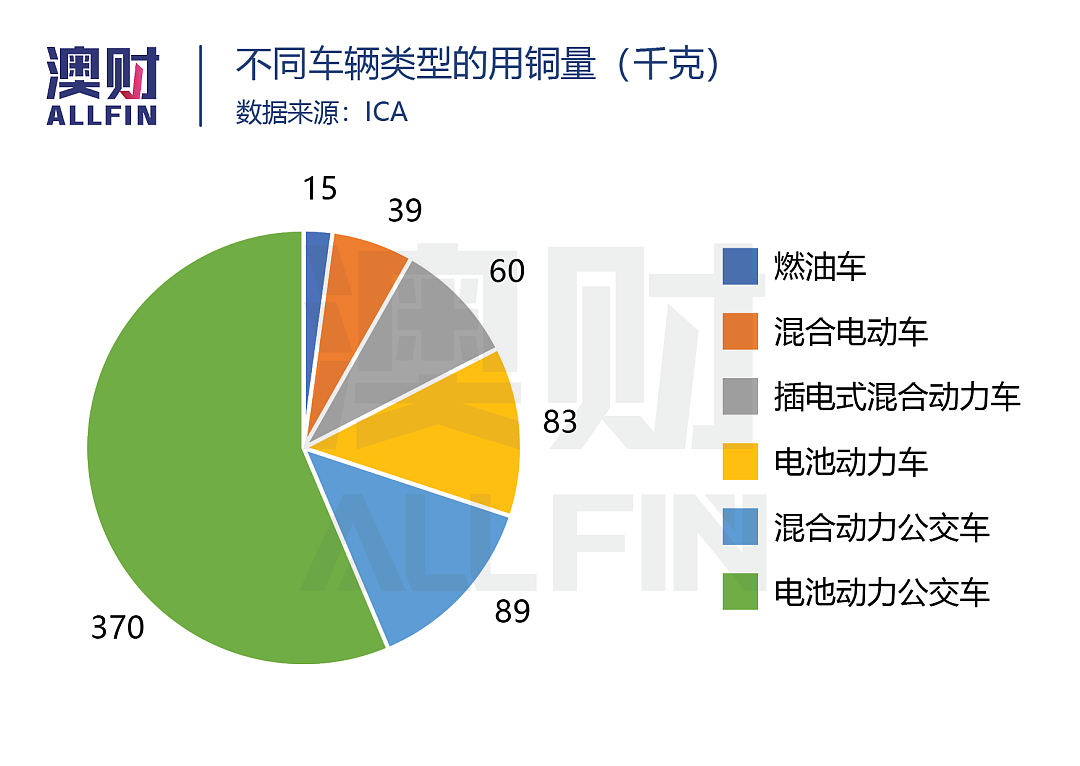

其中,来自新能源汽车的需求是主要推动力,纯电池电动汽车的用铜量是传统燃油车的 5 倍以上。

据相关数据,美国作为全球主要汽车市场,当前新能源整体销量为80万台/年,同时以美国加州为代表的清洁空气法规适用州对碳排放监管趋严,并针对新能源汽车购置给予额外补贴,预计2025年销量可超过200万台/年。

另一方面,2020年中国新能源汽车销售量达到128万辆,预计 2021 年新能源汽车销量将达到 180 万辆,实现 40% 的同比增长。根据《中国2021—2035年新能源汽车产业发展规划》,到2025年将提升新能源汽车销量至汽车总销量的20%,这意味着届时销量将达到约 600 万辆。

欧洲各国受到政府补助以及严苛的二氧化碳排放标准等政策推动,预计2025年新能源汽车销量将达到500万辆/年的。

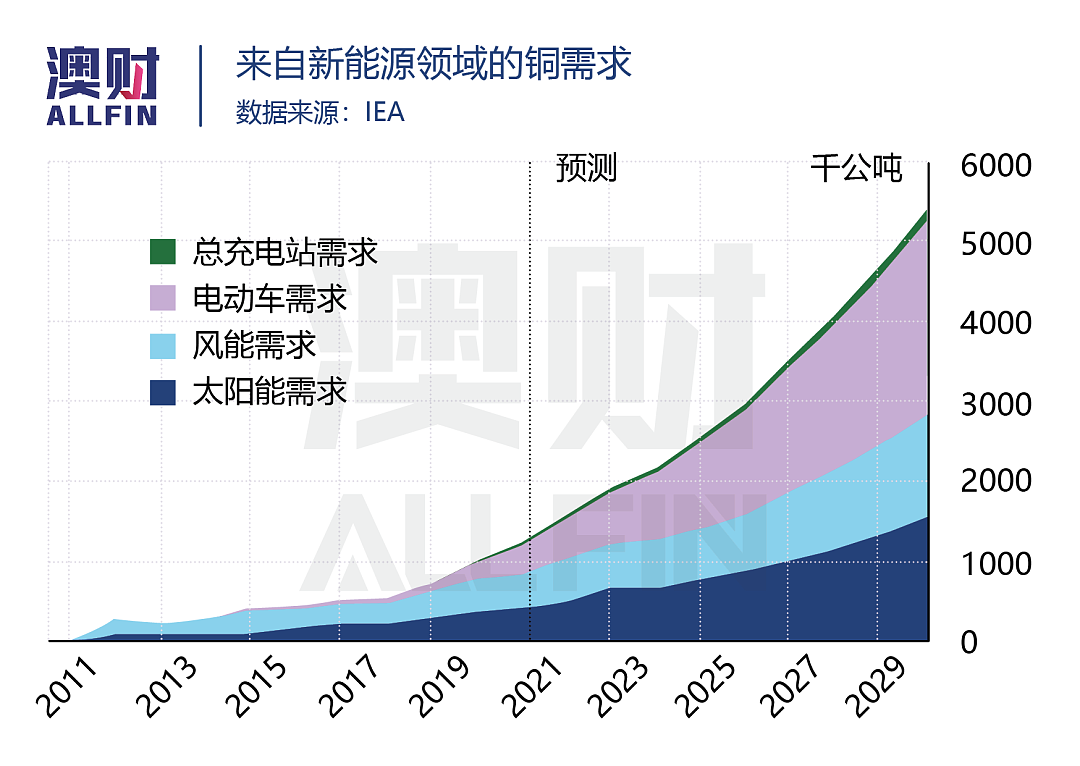

除车辆制造外,铜也是电动汽车配套基础设施的重要组成部分,例如配套充电站,预计到2030年,来自新能源汽车和相关配套设施的铜需求将达到240万吨,占总需求的8%。

最后,为了实现碳中和目标,各国纷纷开始布局新能源发电,由于铜是太阳能光伏技术和风力涡轮中必不可少的元素,因此为本就不低的铜需求又加了“一把火”,使其更加旺盛。

根据我们统计,在 2020 年,来自新能源的绿色铜需求总量约为100万吨,仅占全球铜总量的 3%。但随着可再生能源的脚步继续加速,到 2025 年绿色铜需求将上升到 256 万吨,占全球总铜需求的 9%;2030 年绿色铜需求将增长到 540 万吨,占全球总铜需求的 16%。

制造业强劲复苏,铜产品需求激增

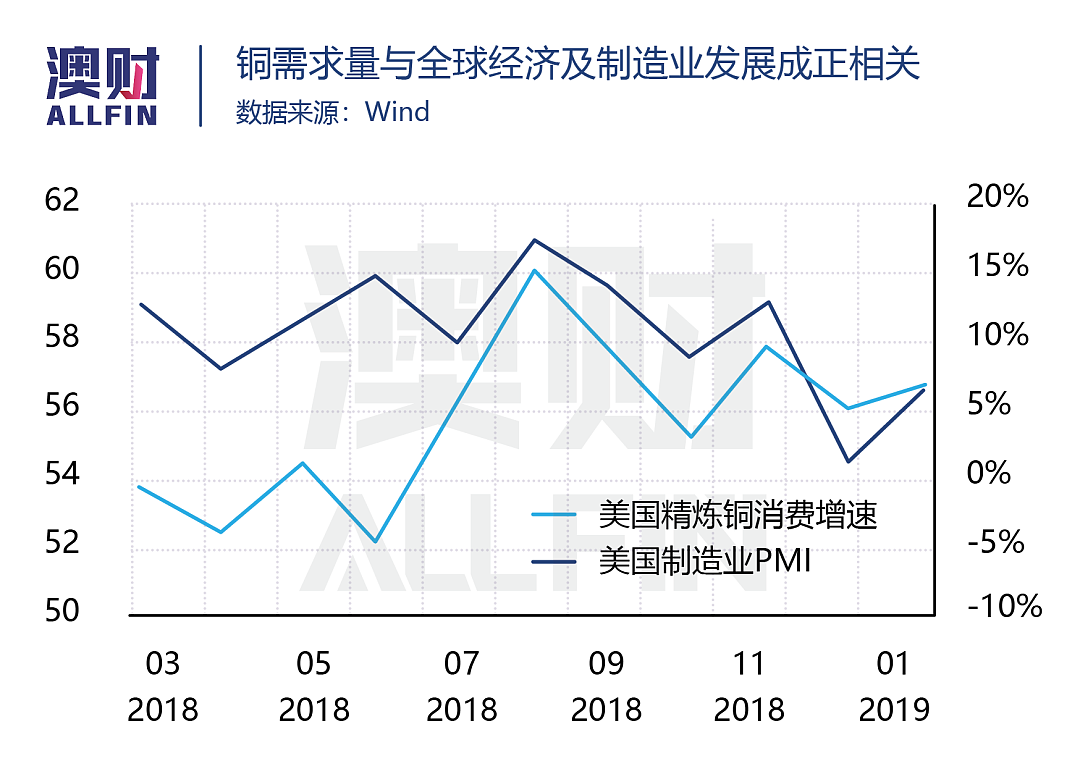

由于铜是应用最为广泛的基本金属与重要工业原材料,经济生活与制造工业的各个环节,因此,铜的需求在趋势上与全球经济发展和制造业指数(PMI) 具有很强的正相关性,也就是说,只要经济好,制造业足够热,铜需求就高!

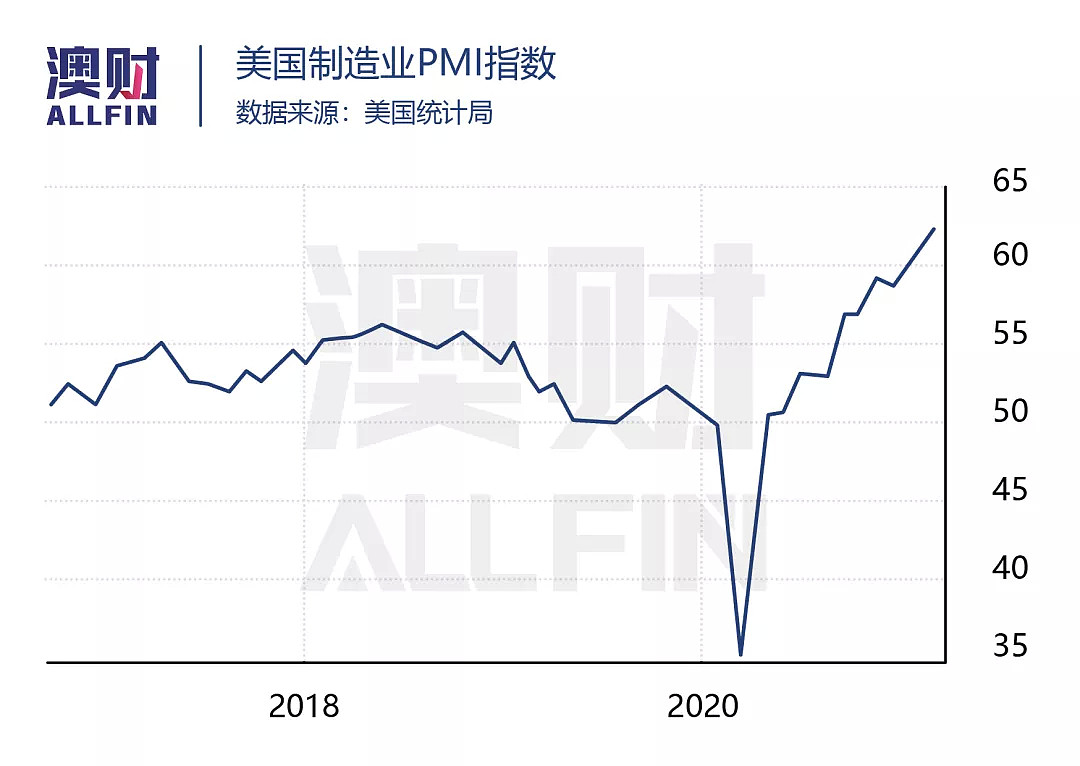

因此,从美国近期的制造业指数(PMI)增长攀升,直接体现出对铜的需求情况,从该角度来看,铜价起码短期内(2021年)仍保持高位。

今年5月,拜登政府提出6万亿美元刺激政策,是原计划的2.6倍,从而大幅提高美国基础设施支出,除传统基建以外,还包括大量电气电子和交通运输、新能源汽车和充电站、零排放公交系统、清洁能源创新和保护。预计未来8年新增铜需求195万吨,年均新增24.4万吨,至2029年总需求达405万吨,相比2020年增幅达93%。

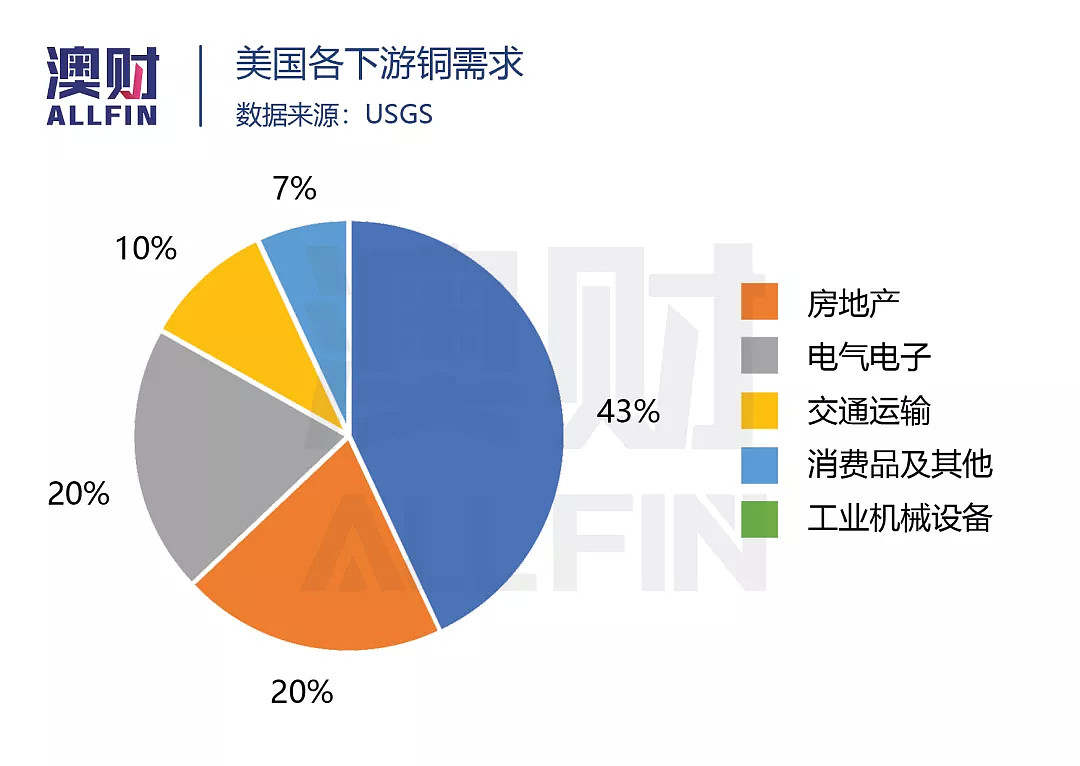

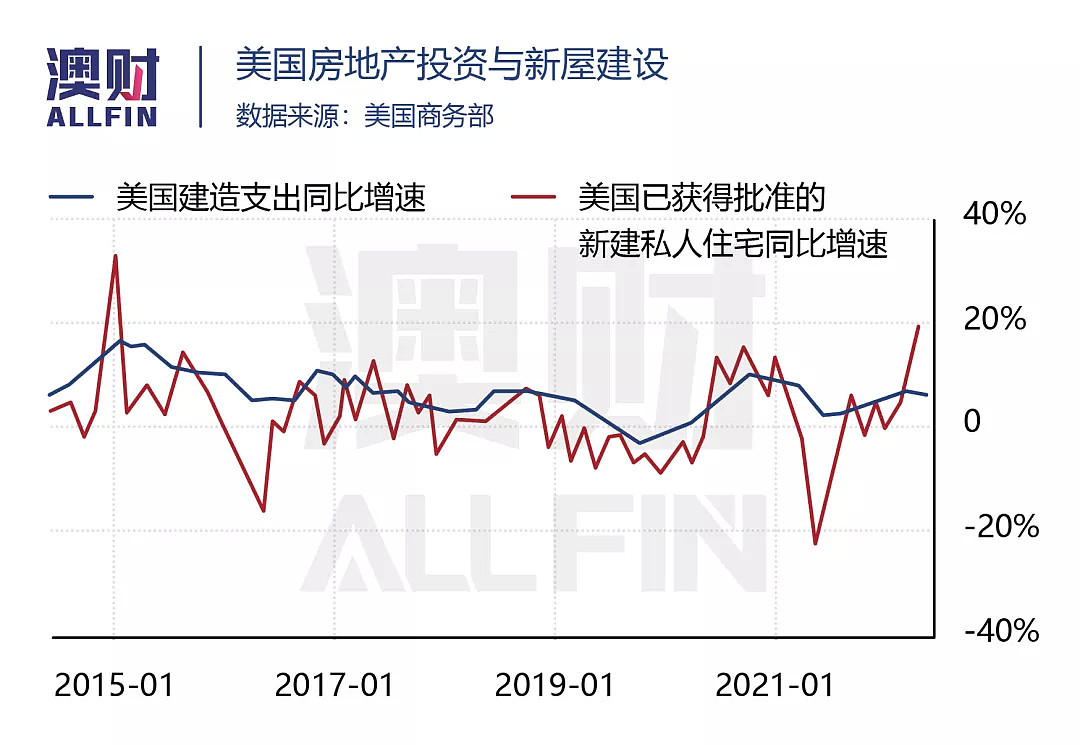

另一方面,房地产位居美国铜下游需求的消费终端构第一,占美国铜消费总量的43%。

在当前美联储货币宽松政策下,15年期房屋贷款的平均利率降至2.34%,处于历史低点。如此“诱人”的房贷直接降低了购房成本,激发美国房地产需求,使其进入上行周期。同时,旺盛的购房需求使得美国成屋库存、成屋库销比、房屋空置率一路下滑。

在低库存、高需求的驱动下,美国房地产市场开启“疯狂”补库存模式,拉动美国房地产投资与新屋建设,美国建造支出、已获得批准新建私人住宅增速从2020年年底开始出现了大幅增长。美国房地产市场新房建设的火热直接拉动了铜的需求,并且预计在未来几年还将持续。

中国短期铜矿需求激增,长期增长疲软

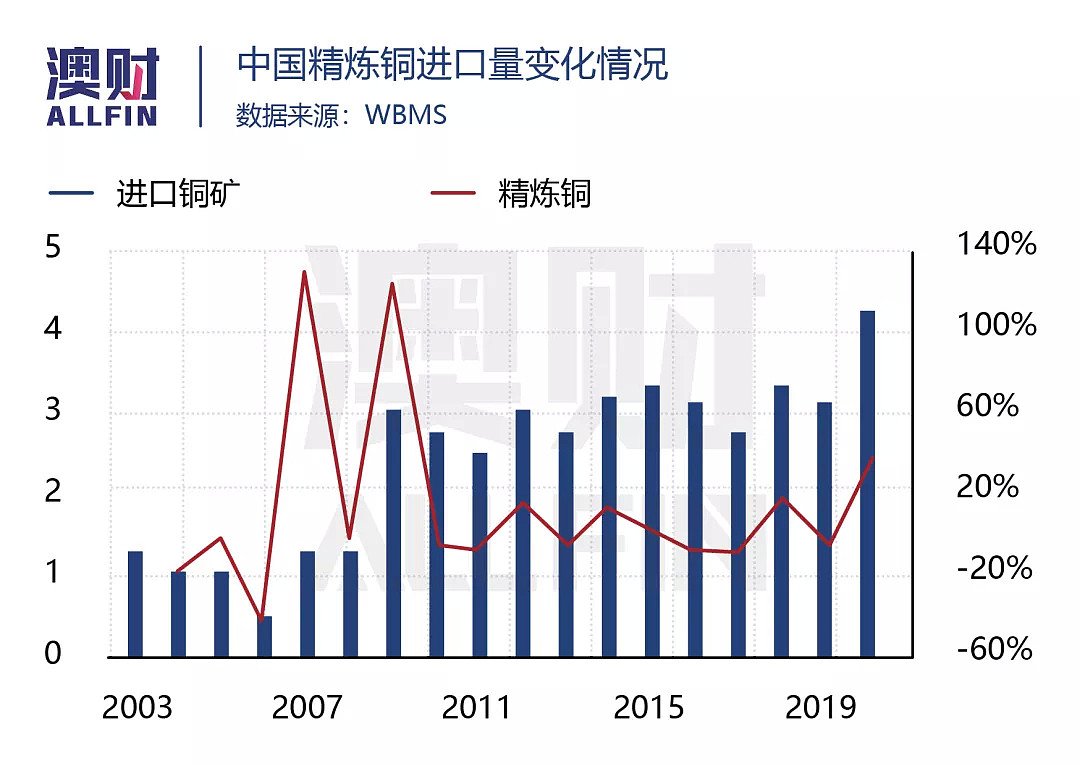

根据世界金属统计局 (WBMS) 最新数据,2020年中国铜矿需求量为1499万吨,较2019年增加17%。精炼铜净进口量激增38%,达到440万吨,创历年新高。其中,2020年中国进口未锻轧铜和铜制品的数量创下历史新高,录得668万吨,较2019年增长超过30%,主要是因为疫情后大规模基建和新能源建刺激对工业金属的需求大幅增长,从而推动铜矿需求。

2021年1季度,中国精铜矿进口总量为85.3万吨,虽然较2019年1季度增长5%,但较上个季度下降19%,已经开始出现进口量放缓的迹象。因此,我们认为,2020全年中国大规模进口铜矿和精炼铜是一场囤积行为,并将于今年出现消退,尤其是中国刚宣布的储备释放,也印证了我们的观点。

然而,随着高铜矿价格刺激、重新分类资源进口政策的实施,预计废金属利用率将呈上升趋势。根据中国工信部数据,1季度中国进口铜废碎料36.4万吨,同比增长73%,这一举措可以短期内有效减轻中国二级炼铜厂、铜制造商(利用废料熔炼铜的厂商)在原材料方面的压力。因此,更多的废料将抑制对精炼金属的需求,预计中国精炼铜使用量将于2021年下滑4%。

供给端:中国释放储备、矿山产能释放在即

中国释放战略储备,短期缓解供需缺口

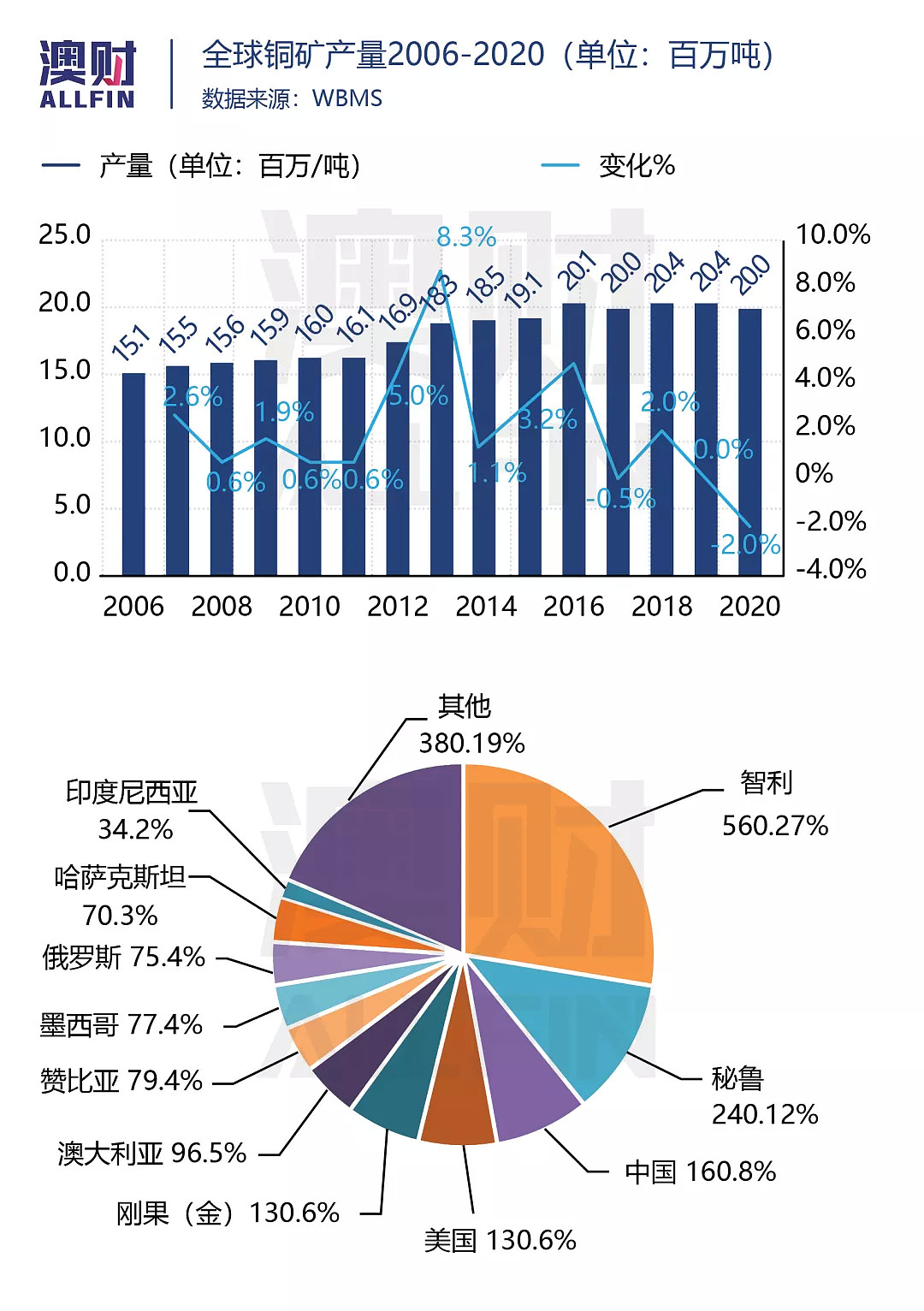

根据国际同业研究小组(ICSG)数据,2020年受疫情影响,全球矿山铜产量为2019万吨,较19年下滑约2%,全球精炼铜产量为2394万吨,下降1%,其中世界前10大铜矿生产商2020年第2、3季度产量同比分别下降3.5%和2.4%。

其中,秘鲁和智利铜产量约占全球40%,而秘鲁铜产量在 2020 年下降约13%,智利下降约1%。铜矿产量下滑导致供给层缩紧,国际供需缺口约为56万吨。

面对供需不平衡现状,2021年,6月16日,中国物资储备局发布通知表示,将于近期分批投放铜、铝、锌等国家储备,从而缓解大宗商品紧供应关系,遏制高价。但是,目前投放的量还不确定。

据了解,抛储对象为下游终端企业,投放时间可能持续到年底,可以在一定程度上帮助企业减缓铜矿高价采购压力。因此,铜价短期内上行能力受限。

全球铜矿2022年迎来产能释放,紧供需关系缓解

2021/2022年开始的主要铜矿项目包括秘鲁的Quellaveco和Spence-SGO(已启动)、智利的 Quebrada Blanca QB2 、刚果民主共和国的 Kamoa Kakula以及俄罗斯的 Udokan。预计随着开工矿山的增产、新重大项目的开工和扩建,以及全球疫情形势的好转,铜矿产能将迅速恢复。

在此部分,博满澳财分析师根据相关数据,对铜矿未来供给情况做出预判:

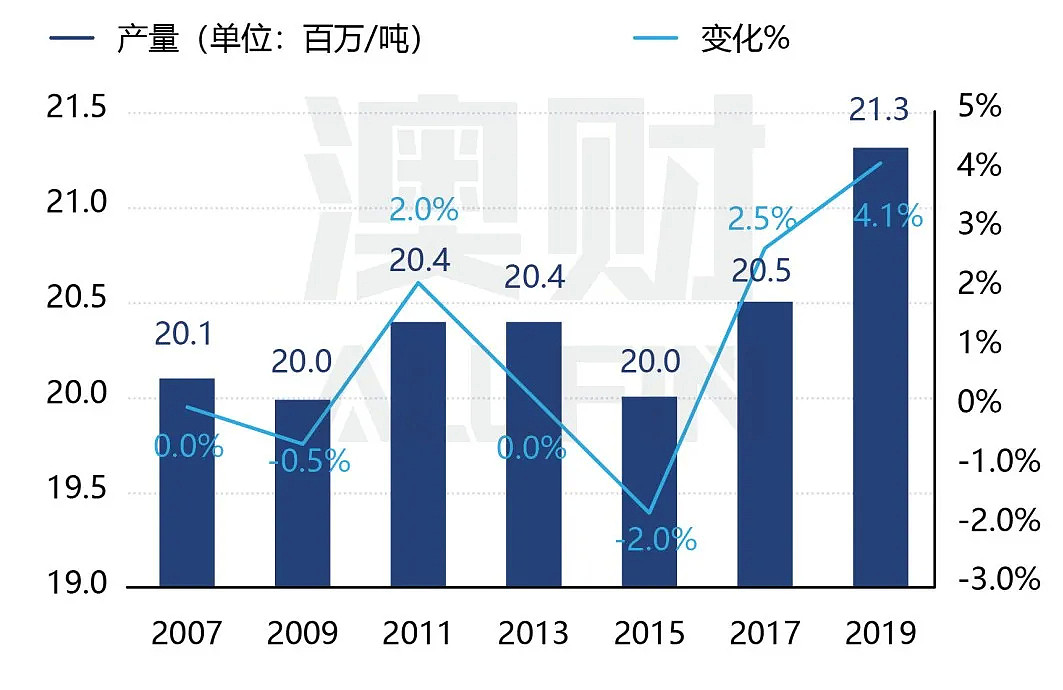

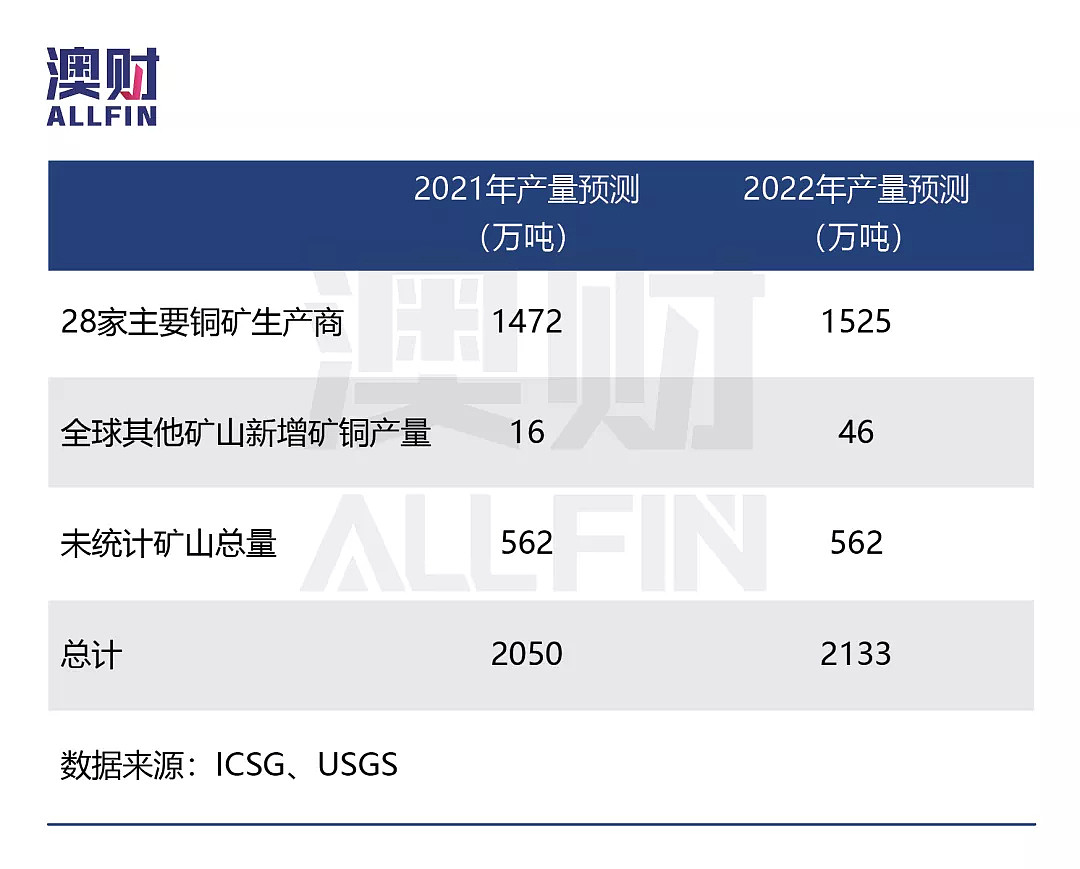

全球28家主要矿产铜厂商2021年总产量为1472万吨、2022年总产量为1525万吨;扣除以上 28 家主流矿山权益产量后,预计2021年全球其他矿山新增矿铜产量为 16万吨、2022年为47 万吨。

假设2019 年未统计矿山总产量为 562 万吨,且未来三年保持不变,并结合 28 家主流矿山和其他矿山在 2020-2022 年间的规划产量数据,我们预测 2021-2022 年全球矿产铜总产量分别为 2050万吨、2133 万吨,同比上涨为 2.50%、4.06%。

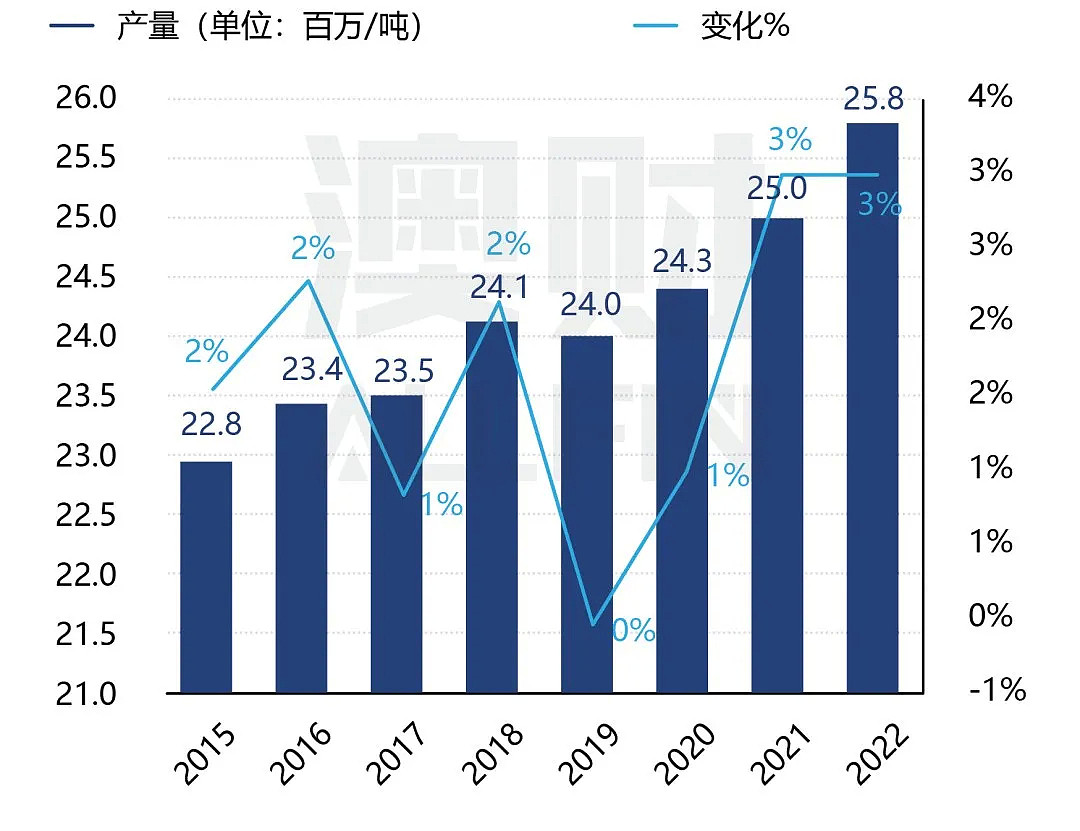

另一方面,随着世界经济和铜终端行业的持续复苏,我们预测2021和2022年精炼铜产量将分别增长3%左右。

通过以上分析不难看出,铜矿和精炼铜产量将于21年开始回暖,产能将于2022年得到大量释放,从而缓解紧供需关系。

政策分析:美联储极度宽松,铜价21年仍将维持高位

而日本对澳大利亚的进口需求,和中国有相似性,购买了大量的能源和矿石。由于日本本身制造业起步较早较发达,如丰田汽车就是全球销售量最高的汽车品牌。因此出口澳大利亚的商品就以汽车为主,年总额高达75亿,远远超过美国和韩国。

那么美联储极度宽松的美元流动性将何时结束呢?

6月15日澳财发布的《美国通胀爆表,在澳洲如何应对加息“恐慌”》一文指出,目前的美国通胀是暂时的,且就业率未达标,因此,美国经济当前水平离美联储的目标还有一定距离,对现行宽松的货币政策保持乐观。

我们预测,2021年底美联储就会逐步退出QE,如果实施1年的话,在2022年下半年就会释放明确的加息预期,最终可能会在2023年正式加息,因此大宗商品铜价在未来1年内受美联储加息影响极低。

定价预判:

根据前文分析,并结合以往铜价历史数据,博满澳财分析师认为,未来1年内,由于铜矿山产能恢复仍需时间,同时中国、美国和欧洲等经济体复苏带动大量需求,因此1年内供需关系仍将维持现状,预计价格区间为8200美元—9800美元/吨。

而随着2022年产能的释放,供给将逐步超过需求,以及量化宽松的逐步退出,预计2022年中后期,铜矿价格将回落至6500美元—8200美元/吨。

中澳贸易摩擦下,澳洲铜业何去何从

自去年12月以来,中国官方颁布对澳贸易限令,通过禁止或限制进口特定大宗商品铜矿来向澳洲施压。为何在此节骨眼上对澳铜供给进行封杀,执行“零进口”呢?

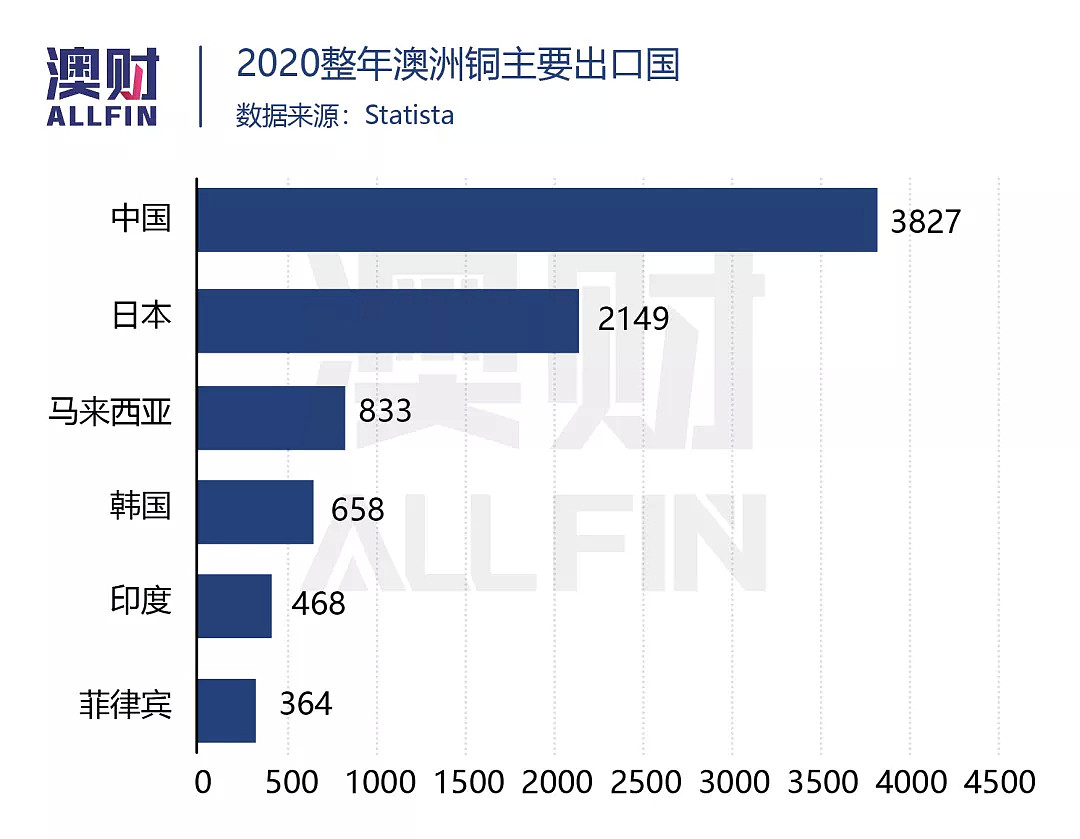

其实从结构不难看出,澳洲作为中国第6大铜矿供应商,世界第5大铜矿供应国,仅占中国进口总量的5%,而却占澳洲铜矿出口总量的55%。这种严重的贸易错配,将允许中国在不显著影响自身的前提下,向澳洲施压。然而澳洲在积极寻找新买家的同时,飙升的铜价也在短期内为澳洲提供了喘息机会。

根据澳洲统计局(ABS)数据,澳洲3月份整体金属矿石出口达到了164亿澳元的历史新高,其中,铜矿石出口额为7.45亿澳元,环比增长了62.3%,达到了历史上第三高。

但值得注意的是,此次出口的增长主要受到高企的铜价推动。

自去年12月以来,中国对澳铜执行“零进口“,然而主要生产国由于疫情,产能不足的情况下,澳洲依然是满足铜矿需求的不二之选。目前,澳洲已经在积极开拓日本、马来西亚、韩国以及印度等的市场,再加上铜价的强劲支撑,因此,就算中国逐渐削减对澳洲铜矿的进口量,也并未对澳洲当前的铜矿出口造成显著打击。

与此同时,澳洲各大铜矿生产商将在未来逐步扩大产能,预计铜矿产量将从2020年的90.3万吨增加到到 2026 年的 96.9万吨,平均年增长率为 1.2%。

澳洲统计局(ABS)预测,受到近期触底反弹的铜价驱动,2020-21年澳洲铜出口收入将达到 120亿澳元,较去年增长18%。

但我们认为,随着产能释放,供需逐渐恢复平衡,未来铜价将逐渐回落至稳定而合理的区间。我们按照2年后铜价6500-8000美元的预估区间,即便澳洲将来铜矿出口量有所增加,但仍无法弥补价格大幅回落造成的负面影响,预计2025-26年澳洲的铜矿出口收入将回落至97亿澳元,届时澳洲将面临超过10亿澳币出口额下滑,约占当前GDP总量的0.05%。

写在最后

基于上文分析,近段时间铜价的“高歌猛进”主要是由于中国大规模囤积精炼铜、世界“碳中和”大环境下绿色产能对铜的需求所导致的需求高涨。再加上铜矿主要出口国的疫情使得铜的供给拖了后腿,出现供需错配,以及美联储疯狂撒钱的推波助澜所导致。

根据我们预估的铜矿和精炼铜产量和需求量来看,可以分为两个阶段:

首先是未来1年内,由于铜矿山产能恢复仍需时间,同时中国、美国和欧洲等经济体复苏带动大量需求,因此短期内紧供需问题还将存在,预计铜矿价格区间为 8200 美元—9800 美元/吨。

但随着2022年产能的释放,供给将逐步超过需求,以及量化宽松的逐步退出,预计2022年中后期,铜矿价格将回落至6500美元—8200美元/吨,铜矿生产商利润将出现下滑。

对澳洲而言,短期内,积极拓展的新买家外加铜价高企的支持,足以弥补中国降低铜进口造成的缺口,而且澳洲各矿商积极增加产能,也将助力澳洲抢占世界铜矿市场,吃到高铜价的红利。但长期来看,随着铜矿价格从“疯狂”状态中回落,澳洲铜矿出口收入也将不复现在辉煌,届时铜价的下滑预计会给澳洲带来10亿澳元的出口额损失,对GDP产生负面影响。

在此背景下,短期(1年内)投资人可以关注澳洲具有稳定产能和销售的铜矿股,例如澳洲铜矿龙头OZ Minerals和即将上市的29 Metals。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64