惊了!医美机构鼻祖「伊美尔」竟然不赚钱

在资本市场,医美一直被视作暴利的热钱赛道。去年,医美行业上游爱美客登陆A股,今年7月,又再度向港股进军。

作为上游行业的产品研发者,“卖铲子”有多赚钱已经深刻印在公众的脑海里。

但作为产业链的核心环节、连接上下游的医美机构,受到的关注反倒不如上游多。

在产业层面,医美机构其实也已经迎来不少变化,2019年底以来医美机构积极拥抱资本浪潮,行业内兼并购活动日趋活跃,其中以转型者居多。

2016年4月,朗姿以2520万元人民币收购韩国梦想集团30%股份,切入医美行业;同年6月又以3.27亿元收购米兰柏羽和晶肤两个中国医美品牌;2018年1月,朗姿股份以2.67亿元收购西安高一生医疗美容医院100%股权。

2017年,苏宁环球控股子公司上海苏亚医疗科技有限公司完成上海天大医疗美容医院有限公司90%股权的收购,开始自身医美医院布局。

2021年奥园美谷收购连天美55%股权,获得2家区域医美头部机构。

资源正在越来越向头部集中,就在传统行业纷纷转型医美时,老牌医美机构也盯上了上市这条路。

8月3日晚间,民营连锁医疗美容集团北京伊美尔医疗科技集团股份公司(简称:伊美尔)正式向港交所递交招股说明书,拟于主板挂牌上市,海通国际担任其独家保荐人。

媒体人出身的医美先行者

2017年6月时,德勤曾经发布过一篇《中国医疗美容市场分析》,其中对伊美尔评价颇高,认为:

综合看来,伊美尔业务收入较高,是国内的连锁品牌,未来具有相当实力争当行业龙头。

不过,伊美尔的创始人兼CEO汪永安对此却相当淡然,他认为:

无论行业如何洗牌,企业如何排序,伊美尔始终在做,并将一直去做行业内一位“合格的笨人”。

来源:中国经济网

淡然是有原因的,早早经历过人生挫折的汪永安,从生活中学会了这些。

最初选择做医美的时候,正处在人生的低谷。在医美创业之前,他做过操盘手、也做过投资人,还做过记者。1996年生意失败后,他在国外考察时发现了一种以色列研发被称为激光强脉冲皮肤治疗仪的设备可以让皮肤变得透亮,于是他就把这款机器引入了中国内地,并起名:光子嫩肤治疗仪。

汪永安在1997年在北京海淀区东升乡创办了第一家医美机构—红十字健翔整形医院(后更名“伊美尔健翔医院”),成为民营医美机构中第一批吃螃蟹的人。

由于当时的国人对美容整形还缺少概念,媒体出身的汪永安策划了一次重大的营销活动。通过打造中国第一人造美女郝璐璐,伊美尔将整形业曝光在大众面前,这对于中国整形业来说,具有先驱性的意义。

医美行业在国内终于开始逐步被大众所接受。

媒体人特有的敏锐使得之后在几乎每一项行业新技术的引进和行业新热点的催生,伊美尔都走在了前面。发展了这么多年,伊美尔历经数轮融资,获得过包括鼎晖投资、愉悦资本、华泰紫金、华平投资、君联资本、天图投资等多家机构的青睐。

可以说,汪永安确实选了有成长性的赛道。

随着2019年热钱纷纷涌入,医美市场开始从野蛮生长走向规范化发展。2019年当年,新增企业数量4482家,同比下滑约10%,长期来看,非正规医美机构将被持续取缔,正规医美机构将突出重围。

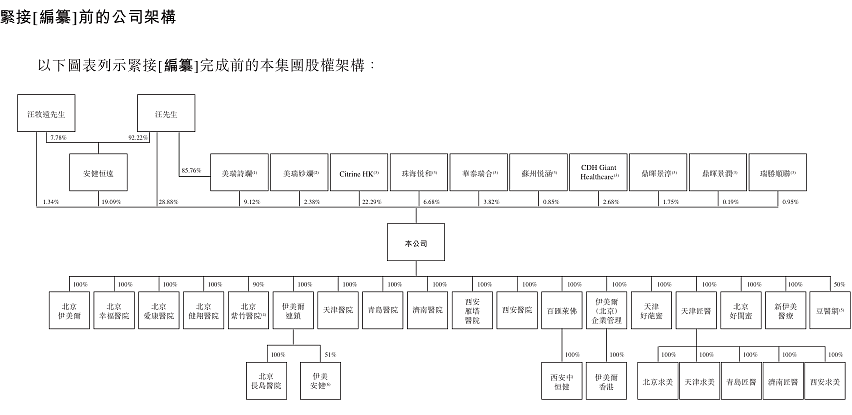

截至IPO前,汪永安和汪牧远父子为实际控制人及一致行动人,两人共通过安健恒远持股伊美尔19.09%,此外汪永安单独持股约28.88%,汪牧远单独持股约1.34%,两人合计共同持股49.31%。

此外,华平旗下的CitrineHK持股为22.29%,珠海悦和持股为6.68%,美瑞诗斓持股9.12%,美瑞妙斓(员工持股平台)持股2.38%。股东中还可以见鼎晖的身影。

来源:招股书

中国医美市场扩张潜力大,

伊美尔在北方机构中排第一

伊美尔成立于1997年,是中国一家老牌医美机构,以非手术类医美服务为核心发展战略。

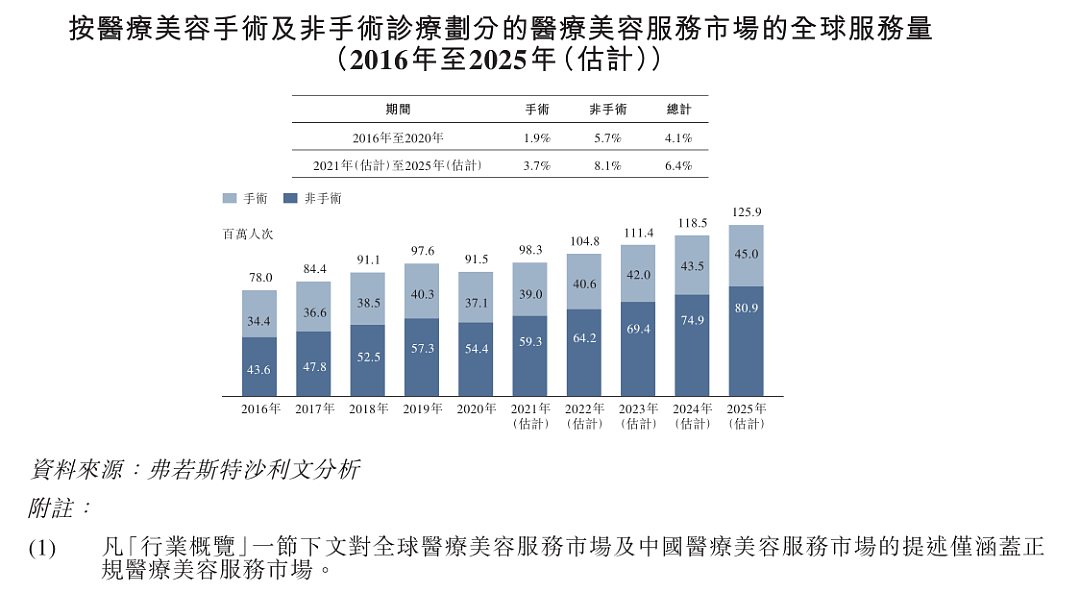

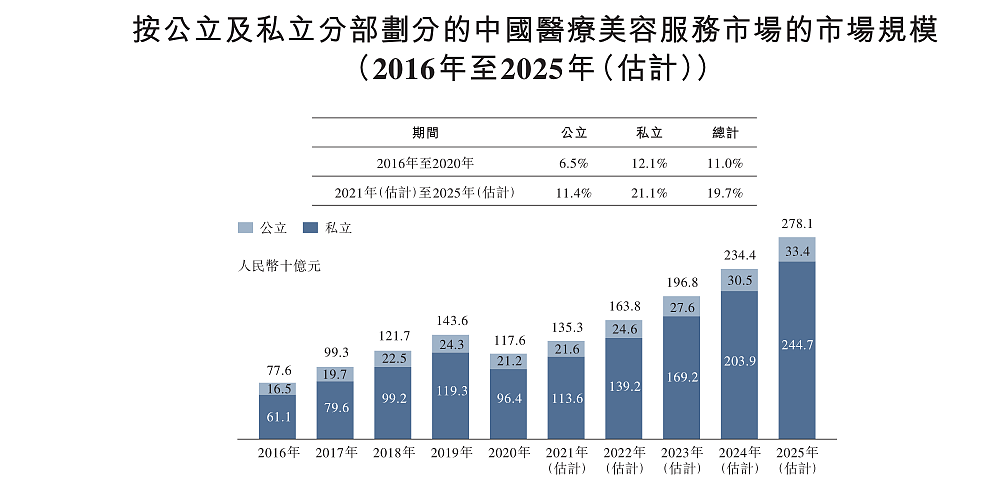

招股书援引弗若斯特沙利文的数据显示,全球医美服务市场的总收入由2016年的1149亿美元增长至2020年的1375亿美元,复合年增速为4.6%,并预计将于2025年达到1916亿美元。

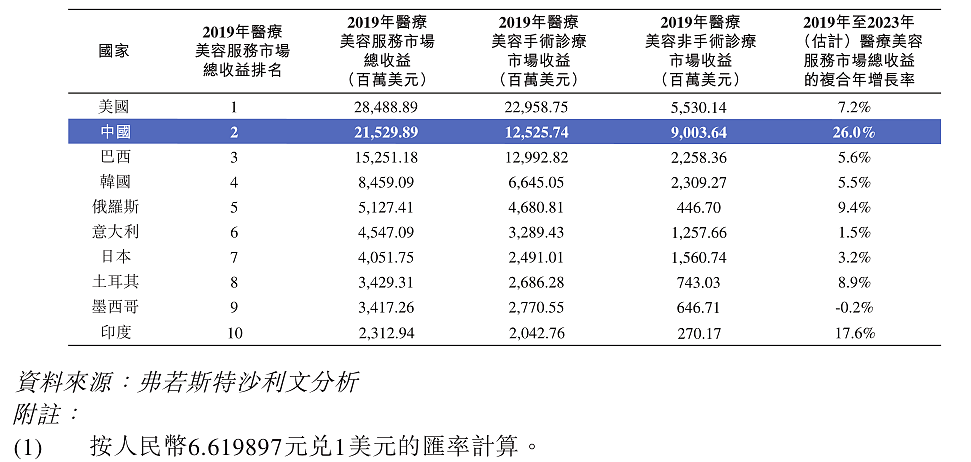

其中,中国作为全球增速最快的医疗美容服务市场之一,目前医美服务市场位列第二,占全球医疗美容服饰市场约14.7%的市场份额。根据弗若斯特沙利文的测算,中国2019年医美服务市场总收入规模约为215.29万美元,约合人民币1425亿元左右。

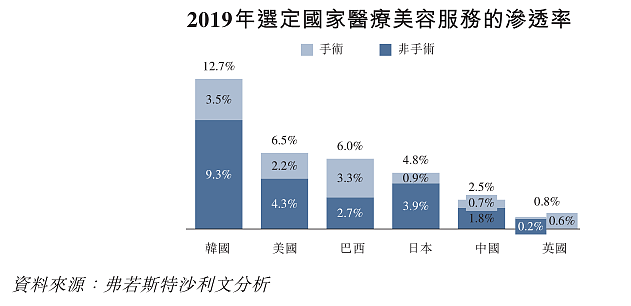

但考虑到渗透率,中国的水平仍然很低。2019年,中国医美服务的渗透率仅为2.5%,而韩国为12.7%,美国为6.5%。日本有4.8%。

与韩国相比,中国有5倍提升空间,即便与日本相比,也需要再翻一倍。

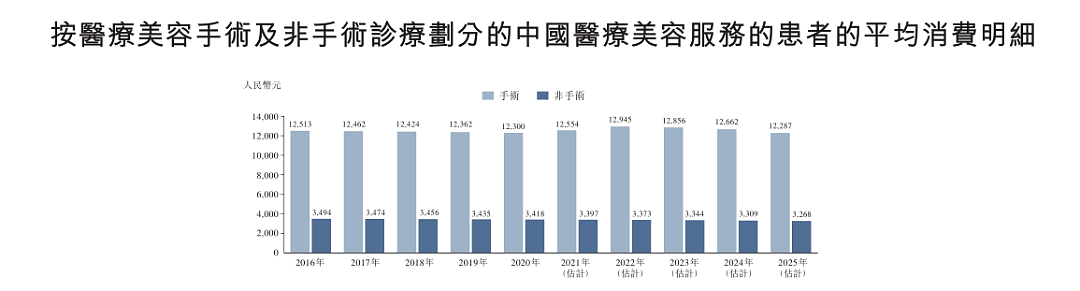

从客单价来看,非手术类每位患者平均支付费用有所降低。

2016年,医美非手术诊疗的患者平均消费为3494元,2020年这一数据已降低至3418元,预计将继续由2021年的3397元下降至2025年的3268元。医美手术类的平均消费2016年为1.25万元,2020年则为1.23万元,预计2021和2022年这一市场分别为1.26万元和1.29万元。但或许随着行业整合趋势,预计将会降低至1.23万元左右。

来源:招股书

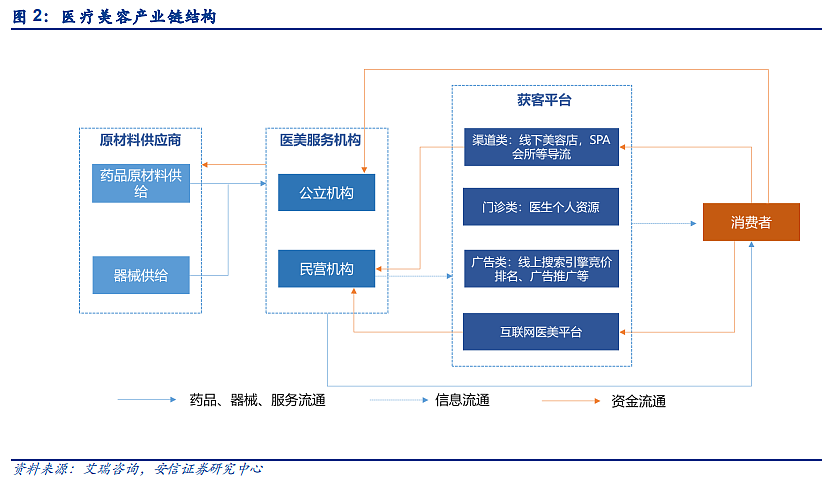

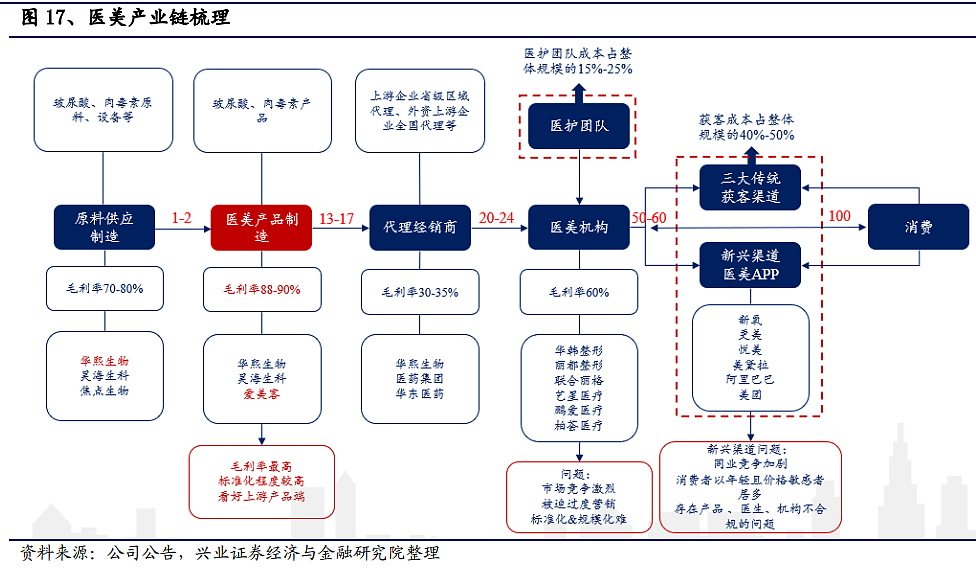

随着国内医美产业逐渐崛起,医美行业已经形成了一条清晰且完整的产业链,上游高毛利产品及中下游连锁民营医院是未来主要的投资方向。

医疗美容行业的产业链主要包括三个核心环节:1)上游原料及药械供应商,主要从事玻尿酸、肉毒素、胶原蛋白等原料以及激光美容器械的研发、生产。2)中游服务机构,主要包括公立医院整形美容科、民营医疗美容医院以及众多小型诊疗机构。3)下游获客平台,主要包括线下美容院、SPA会馆、医院等导流机构、线上搜索类平台以及线上垂直类医美、大健康平台。

从市场启蒙顺序来说,我国医美目前仍处于起步阶段。在行业步入成熟阶段以前,行业增速大小更多地来自需求端和价格端的影响。

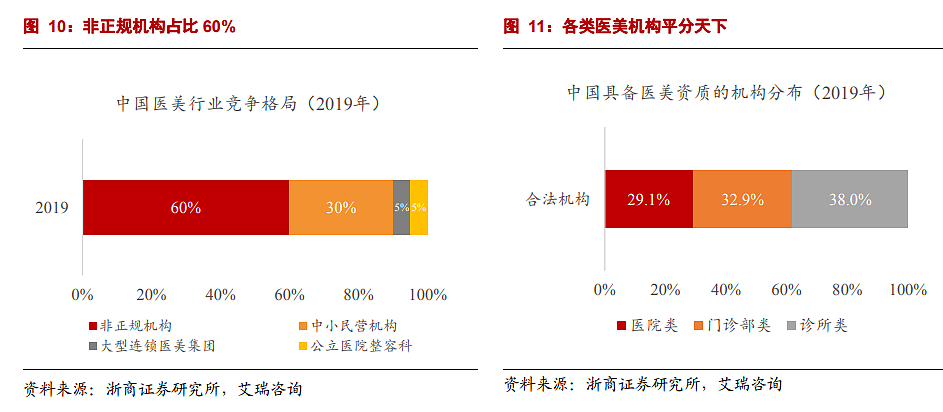

从供给端来说,国内整形市场逐渐成熟,医美行业的火爆吸引了大量的参与者。根据前瞻产业研究院数据,2019年全国取得医疗美容机构许可资质的医疗机构,包括综合医院的医疗美容科室、专科医院、门诊部、诊所约1.3万家。其中医院类医美机构占比为29.1%,门诊部类医美机构占比为32.9%,诊所类医美机构占比为38%。正规机构的占比仍然较低,监管趋严背景下对于有资质的规范机构来说是利好。

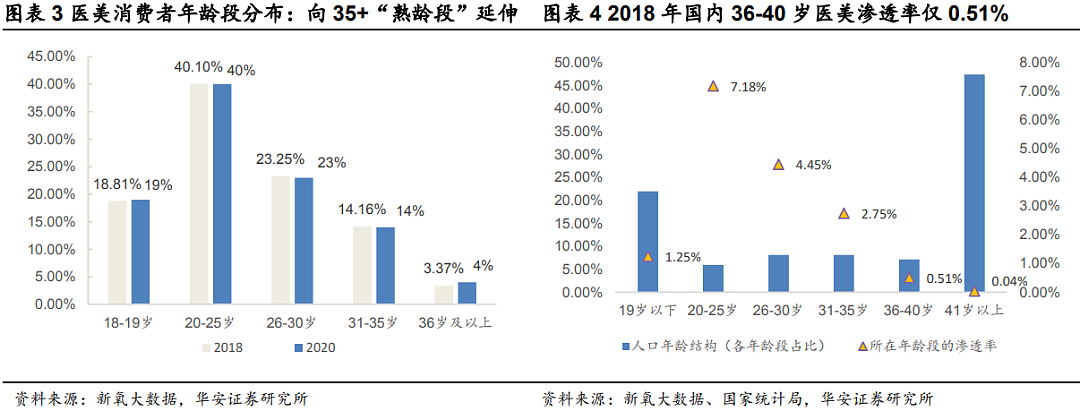

从需求端来说,一方面由于医美受到资本追捧,另一方面是流量效应、网红及明星效应的叠加,医美受众的年龄圈层正在持续放大。新氧大数据显示,2018-2020年35+医美消费者占比从3.37%提升至4%,2018年36-40岁及40岁以上医美渗透率仅0.51%和0.04%,相比美国35+年龄层13%的渗透水平,可提升的渗透空间大。并且对应国内36岁及以上人口近50%的高占比,国内熟龄段医美的消费潜力远未释放。

根据招股书援引的数据,目前在所有医美机构中,私立机构占据主导地位,2020年私立机构占中国医美市场总量约82%,并预计将从2021年1136亿元增长至2025年的2447亿元,复合年增速达21.1%。

来源:招股书

而伊美尔作为1997年就成立的老牌医美机构,是中国私立医美市场的重要参与者。

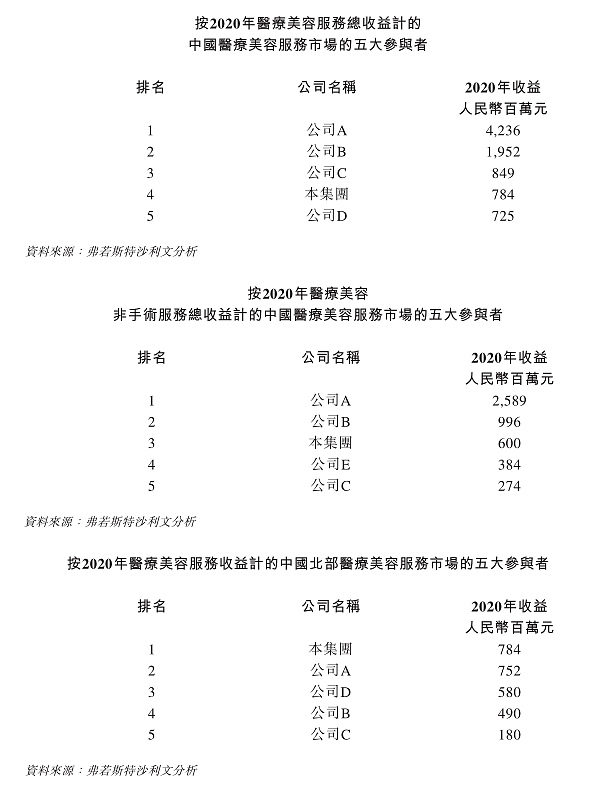

在所有竞争对手中,如果按照医美服务收入计算,伊美尔在全国市场中排名第四,在中国北方市场(秦岭-淮河以北)排名第一。

其中,伊美尔又以非手术类诊疗手段为发展重心,按照非手术类收入计算,伊美尔在全国排名第三。

按照医美非手术服务产生的收入计算,伊美尔在全国排名第一。

来源:招股书

增速放缓,毛利率偏低,

这门生意不好做?

此前关于爱美客的文章中曾经提到,在医美产业链的上下游中,最赚钱的是上游产品制造商,毛利率高达90%左右,通过爱美客最新一季度毛利率92%也可见端倪。

相比之下,医美机构活得并没有那么滋润。

从毛利率水平来看,医美机构整体大概在60%左右,在整个产业链中毛利率堪堪高过代理经销商而已。

伊美尔成立于1997年,这也是民营医疗正式获得合法地位的一年,所以伊美尔可以当之无愧地被称作医美机构的鼻祖。

但很显然,所处的产业链环节深深地影响了伊美尔的发展空间,它的毛利率并没有超过60%这一水平线。

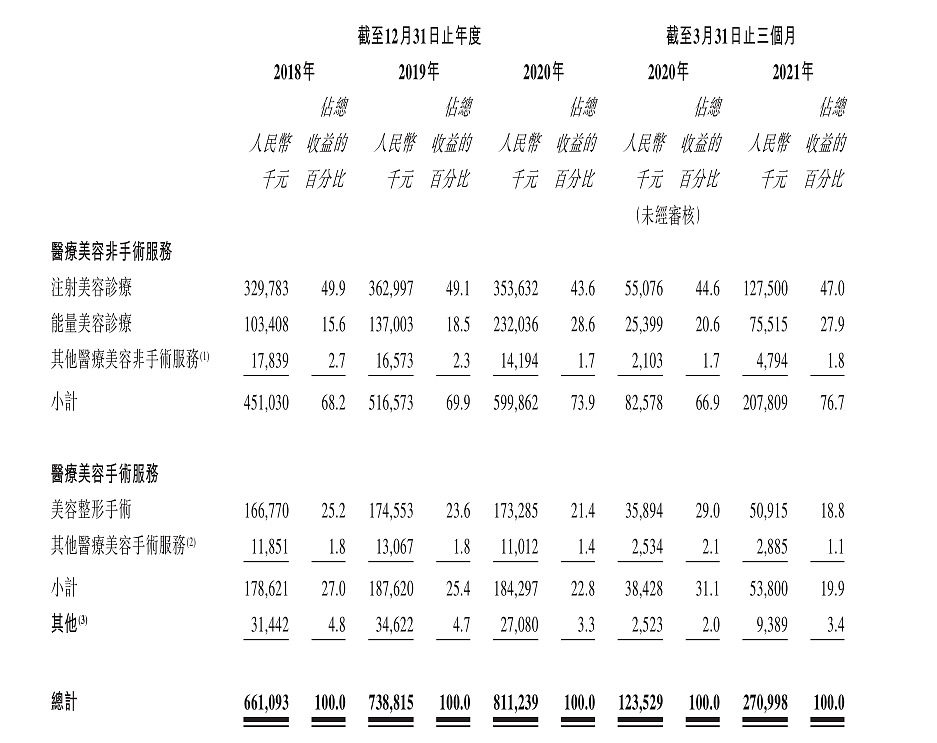

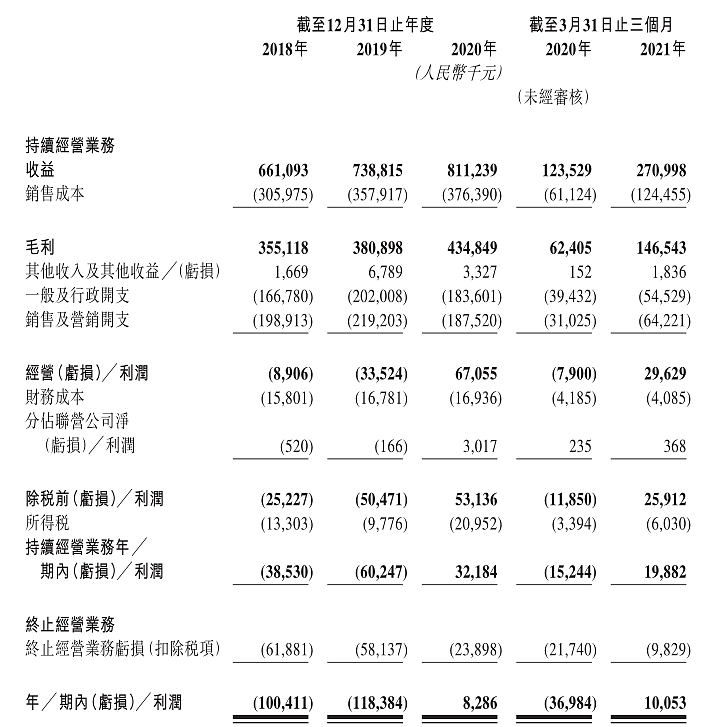

2018-2020年,伊美尔分别实现营业收入6.61亿元、7.39亿元和8.11亿元,同比增速分别为12%和10%。这个收入增速相比上游来说,不算高。

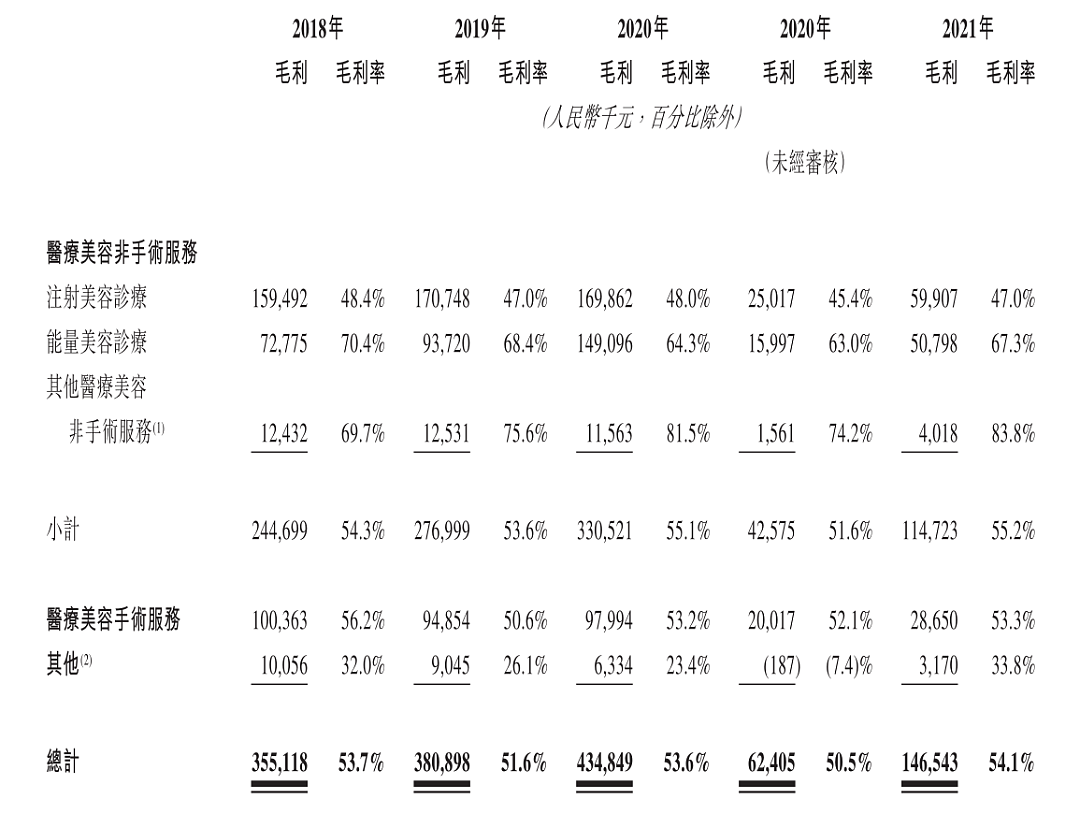

收入中,来自非手术类服务的收入占比正在逐年提升,从2018年的68.2%提升至2020年的73.9%。在非手术类业务中,又以注射美容诊疗为主,注射类包括玻尿酸、面部填充、肉毒素等。

来源:招股书

同期,伊美尔的毛利率分别为53.7%、51.6%和53.6%。

2021年第一季度最新数据表明,伊美尔的营业收入为2.71亿元,毛利率为54.1%。

来源:招股书

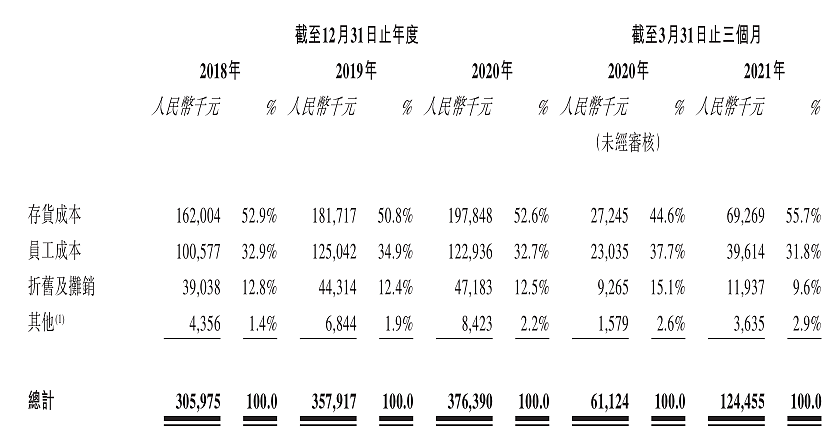

从伊美尔披露的成本构成来看,50%以上是存货成本。

也就是说,每当伊美尔从客户那里赚到1000块钱,就要花费接近500块的营业成本,而这其中,有200多是各类假体、注射物、护肤品、药品和其他医疗消耗品的成本。另外200多是员工成本和折旧。

这与产业链上游医美产品生产商的利润构成相距甚远。

要知道,爱美客的所有成本只占收入的8%。

来源:招股书

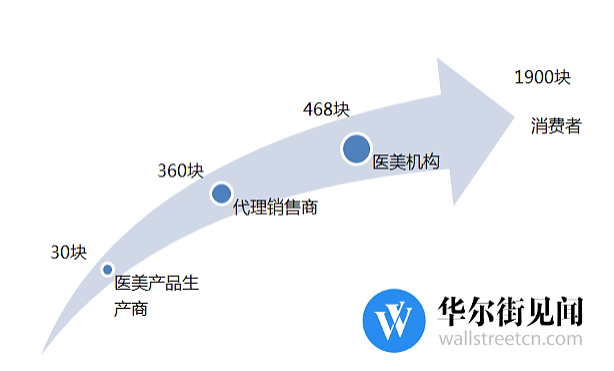

这中间的差价,首先是满足医美产品生产商的利润,其次要满足代理商的利润,层层盘剥到了医美机构手里,产品价格就翻了十几倍。

以嗨体为例,倘若一只嗨体的成本是30块,那它的出厂价要到360块,这也就是代理销售商拿到手的价格,等它再从代理销售转到医美机构的手里,这支嗨体的价格已经涨到468元。

按照存货成本占收入的25%(成本50%左右,其中一半是存货成本)以上计算的话,最终终端消费者注射一支嗨体的价格应该接近2000元。

来源:华尔街见闻整理制作

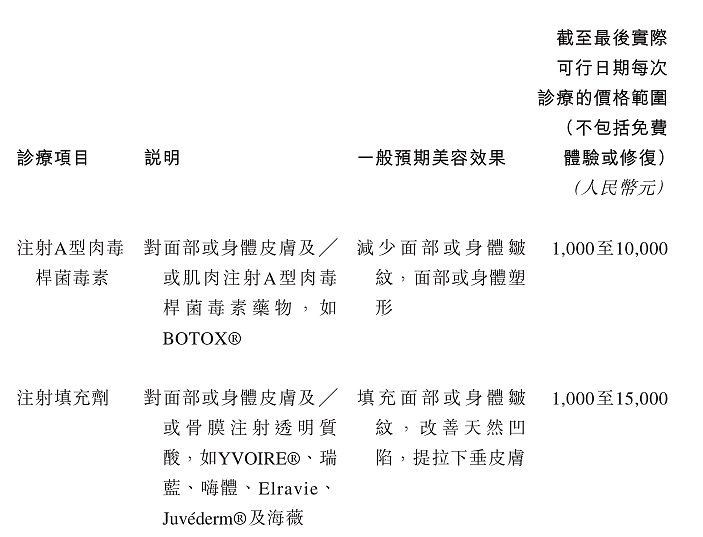

于是医美机构的收费很高,注射填充剂的价格在1000-15000之间(招股书未区分具体产品类别的价格)。

来源:招股书

平均每人单次诊疗费用更是高达2000元以上。

来源:招股书

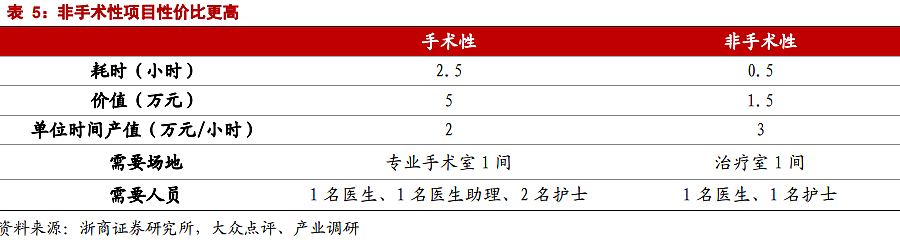

根据此前浙商证券的测算,单个医美机构自身存在“天时”、“地利”、“人和”的天花板。

以一台客单价较高的隆胸外科手术为例,一般耗时2.5小时左右(半小时手术室消毒),需要专业手术室1间、1名医生、1名医助、2名护士。考虑一家有4间专业手术室、4名外科医生的中型医美机构,如果1天内全部做隆胸手术,考虑超负荷工作10个小时,一天只能完成16台隆胸手术。

在非手术项目中,比如客单价较高的乔雅登注射,耗时半小时,仅需1间治疗室、1名医生、1名护士,在同样工作10小时的情况下,更少的人员配置可完成80台注射。

高端乔雅登产品1支价位在1.5万元左右(有时单次治疗可不止1支),一天收入在120万元上下,同时非手术项目的复购率较高,是实现长期可持续现金流的重要来源,因此非手术项目占比持续走高。

其实正规医美机构根本没有在赚钱

一支原本30块成本的玻尿酸到医美机构手里的成本已经468块,这不是最可怕的;

一支医美机构用468块的玻尿酸到消费者的手里已经卖近2000块,这也不是最可怕的。

最可怕的是,在这样的局面下,伊美尔没有赚到钱。

因为,那营业额1000块钱剩下的540块,还要承担员工工资、做推广和营销、各种办公开支。

过去3年,伊美尔的净利润分别为-1.00亿元、-1.18亿元和828.6万元,最新一季度终于有了点像样的盈利——1005万元。不过这对比收入来看,净利率也仅不足4%。

2020年,最关键的开支缩减体现在管理费用和销售费用上;但从2021年一季度和2020年一季度的对比来看,规模效应或许才是最重要的。

来源:招股书

与此前已经上市的医美品牌相比,伊美尔布局算是最早的,其收入也达到8亿以上,基本排在第一梯队。

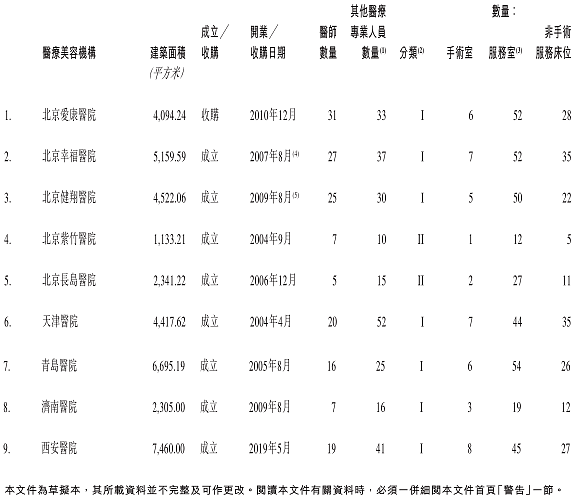

从机构数量来看,伊美尔在北京拥有三家专科医院和2家专科门诊部,此外也在天津、青岛、济南和西安设立或收购医疗美容机构,目前旗下共拥有9家机构,比此前在港上市的瑞丽医美机构数量更多,但与新华医疗、拉芳、朗姿股份等转型机构相比,数量还远远不足。

来源:招股书

关于募资用途,伊美尔表示将主要用于升级医疗机构、新设医疗机构及收购医疗机构等。

短期,医美机构所面临的问题是黑机构太多。艾瑞咨询数据显示,现阶段正规医美用户区间为400-600万人,黑医美用户区间在1000-1200万人。黑机构出清后,正规医美机构将直接继承2倍新客群。

不过,早期布局者将拥有更多时间稳固首波客群、打磨运营体系、先人一步完成合规性,拥有更强禀赋投入后续竞争,有望收获更大价值。

而单院的产能天花板意味着通过收购方式扩大规模成为具有效率的扩张模式,能够最好地实现规模化。

这在伊美尔的业务规划中也有体现,这或将成为长期和竞争对手拼搏的重要方式,其中关键点在于可复制性。

来源:招股书

而短期内,医美机构仍身处黑机构横行的乱世,单机构的运营效率和资金非常重要。在保证合法合规的前提下,如何通过运营进一步实现高收入增长和规模化盈利,是重中之重。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64