下一个千亿神话?光伏巨头晶科能源“回归”A股,全球出货量第一,复合增速95%

又一重磅光伏投资标的出现,意味着A股光伏组件龙头即将聚齐。

2021年12月28日,全球知名光伏产品制造企业晶科能源科创板IPO注册申请获证监会批准,即将在科创板上市交易。预示着一场光伏“群雄争霸战”再燃战火。

刚刚过去的2021年,A股一度涌起“追光”热潮:年内14家光伏企业先后上市,“最贵新股”禾迈股份(688032.SH)上市首日以724元/股收盘,市盈率高达278倍;另据黑鹰光伏统计,截至6月28日,117家光伏上市公司总市值首次突破3万亿;截至年底,市值超千亿的光伏企业有12家,超百亿的多达71家。

由于晶科能源长期“飘零”海外,或许国内投资者对这家光伏组件龙头企业关注不多,但实际上晶科能源的实力不容小觑,或将成为下一个“千亿神话”。

曾被低估的巨头,即将投入A股的“怀抱”

晶科能源的光伏组件产销规模稳居世界前列,在2016-2019年期间连续 4 年蝉联全球光伏组件出货量第一名。截至2021年上半年末,公司累计组件出货量超过80GW。

此外,公司一直坚持“全球化布局、本土化经营”战略,已经形成了全球分布、本地营销的立体化销售网络。数据显示,晶科能源在全球前10大市场中超过一半位列第一,更在全球27个国家保持市占率冠军。

这也得益于其强大的团队,晶科能源在全球超过120个国家和地区组建本地专业化销售团队,服务了全球160多个国家的3000多家客户,全球员工逾25000人。

在发展清洁及可再生能源的全球大势下,光伏行业无疑是高光赛道,中国光伏行业协会数据显示,2010年-2020年全球累计光伏装机容量屡创新高。在全球光伏行业增长迅速的前提下,晶科能源的发展速度似乎更快。其组件出货量增速甚至逐年高于全球光伏装机量增速,年复合增长率高达53%。

来源:招股书

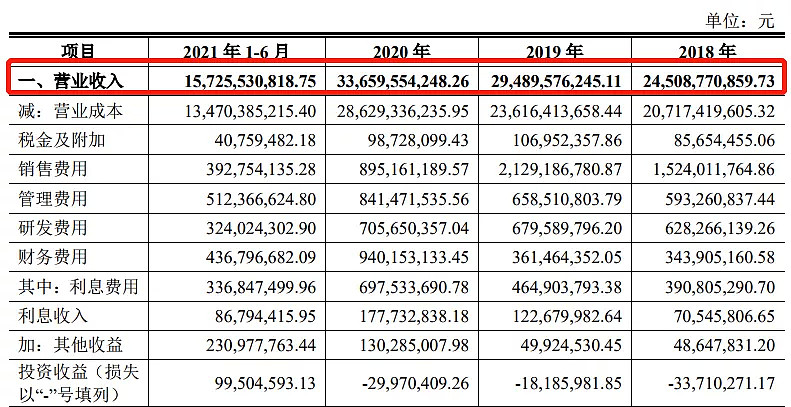

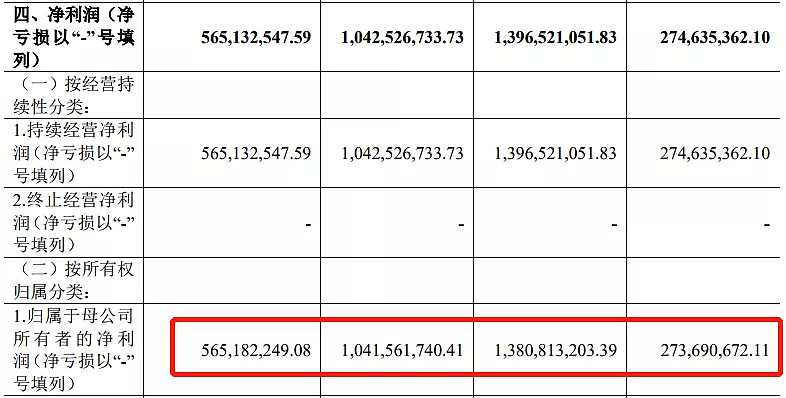

再结合公司部分财务指标上的表现,2018年-2020年公司的营收分别达到245.08亿元、294.90亿元、336.60亿元,增长态势显著。同样,在归母净利润上的表现也仍然亮眼,从2018年的2.74亿增长至2020年的10.42亿,年复合增长率高达95%。

来源:招股书

既然晶科能源的成绩如此斐然,为什么还说它被低估呢?

这里指的被低估,其实主要是指欧美投资者对晶科能源的低估。

近十余年,光伏整个产业链已经逐渐由欧美转移到中国。一方面,这让很多欧美投资者在投资欧美光伏企业遭受了不小的损失,另一方面,大部分欧美投行也已经停止覆盖中国光伏企业。这导致拥有欧美市场定价权的欧美投资者完全不理解、不关注中国光伏企业,也使得包括晶科能源在内的中国光伏巨头的估值长期处于被低估状态。

而回顾刚刚过去的2021年,晶科能源的两位“前辈”——曾在美估值不足百亿的天合光能(688599.SH)、晶澳科技(002459.SZ)回A股后一路高歌猛进,年内均实现股价翻倍增长,总市值轻松突破千亿关口。

回“A”后总市值轻松突破千亿关口 来源:东方财富

对于“漂泊”海外的晶科能源来说,A股仿佛正敞开温暖的怀抱。从2021年6月受理申报材料到9月审议通过、10月提交注册、12月批准同意,上市之路畅通无阻,下一个千亿巨头或即将诞生。

前瞻性布局,全球布局+垂直一体化

2016年,晶科能源成功攻擂其同行业竞争对手,一跃成为全球最大光伏组件制造商,而后连续4年实现全球光伏组件出货量第一名,它是唯一一个。

实际上,晶科能源能有如今的成绩,离不开当初的前瞻性布局。

在近年一轮单晶替代多晶、PERC电池等技术革新中,晶科能源就率先抢占了发展机遇。

2016年是单、多晶之争的“高潮年”,在连续投料和金刚线切割技术的带动下,单晶持续蚕食多晶的市占率。在天合光能等大部分传统多晶厂商对单晶仍选择观望的时刻,这一年,晶科能源迅速转向单晶以及PERC技术的切换。除了实现技术条线的轮换,晶科的全球化战略也稳固了其龙头地位。

随后,在中国光伏遭遇欧美“双反”重挫后,大部分中国光伏企业选择将发展重心放在需求冒头的国内,晶科能源却选择继续开拓新市场进行全球布局,迅速抢占海外市场的渠道和市场份额。

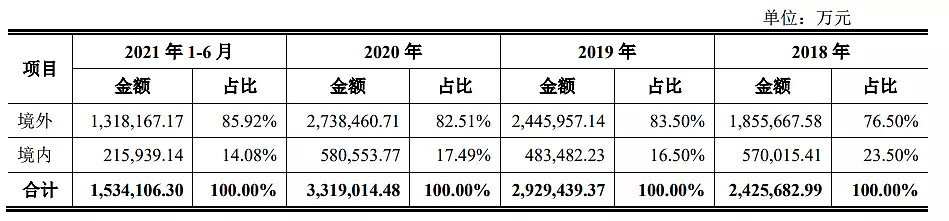

晶科的全球布局也导致了大约80%以上的收入依赖海外市场,并且,从2018年到2021年上半年,这一比例处于上升态势。这也不得不让人担忧,高度依赖海外需求不会给晶科带来很大的风险吗?

在对晶科能源副总裁钱晶的一次专访中,她对公司的全球布局战略做出解释:“我们在全球每个地区都会均匀分布,即使中国市场很大,我们也不会有额外的特别倾斜。这样我们不会过度依赖于任何一个市场,会保持自己的业务非常安全和均衡。因为如果依赖单一市场,一旦有任何政策问题导致的波动,对于整个公司的影响就非常大。所以晶科的战略是在所有7大洲140多个国家相对均匀分布,在每个大洲的出货量基本维持在10%-20%。”

但考虑到中国已多年维持全球第一大光伏应用市场的地位,光伏新增装机容量连续 8 年位居世界第一,晶科能源或许应当给予国内市场更多的重视。

除了在地域上的扩张,晶科同样专注于其垂直一体化的产业链布局。

晶科能源首先专注在组件环节,在保持组件绝对优势的同时,向后延伸产业链,在硅片和电池片组件领域拓展。实现类四个“加快”:加快了新产品替代的步伐;加快了高效化、大尺寸化、薄片化、多工艺协同化的进程;加快了行业成本下降的速度;甚至可以说加快了“平价上网”时代的来临。

“双碳”目标下,光伏发电已是不可阻挡的趋势。而组件作为光伏发电的关键,将持续迎来需求爆发。因此,对于晶科而言,加强一体化布局是其目前实现降本增效的最好办法之一。

招股书显示,晶科能源此次募集资金拟用于“年产7.5GW高效电池和5GW高效电池组件建设项目”、“海宁研发中心建设项目”等多个项目。扩产后,晶科能源将进一步强化光伏组件优势,实现垂直一体化的战略布局,并凭借在全球市场的品牌优势和产品口碑,实现加速增长。

“N型时代”即将到来

一边通过垂直一体化降成本、提效率,另一边受益于新技术可能带来的价格优势,晶科能源希望借此逐渐壮大自己的核心竞争优势。

如果说,此前晶科能源依靠及时转向单晶硅和市场布局拉开了与同行的距离,那么如今TOPCon领先技术或将开启晶科能源新的未来。

得益于单晶硅片的大规模推广、设备国产化快速提升等因素,自2017年起PERC电池技术得以迅速推广和应用。由于制造工艺简单、生产成本低,可结合选择性发射技术提升电池转换效率,该技术为目前主流组件厂家普遍使用的电池技术。

然而,目前这类P型电池的效率已逼近极限24.5%,降成本的速度也有所放缓。向较于P型,N型电池效率天花板较高,电池工艺和效率提升明显加快,未来转换效率提升空间更大。

根据光伏协会产业发展路线报告,N型高效电池2030年转换效率或超过25.5%,比P型电池高出1个百分点以上。随着国产化设备成本不断降低,且N型电池效率提升空间具备优势,对更高效电池的追求也成为市场的选择,N型电池有望成为下一代电池技术的发展方向。

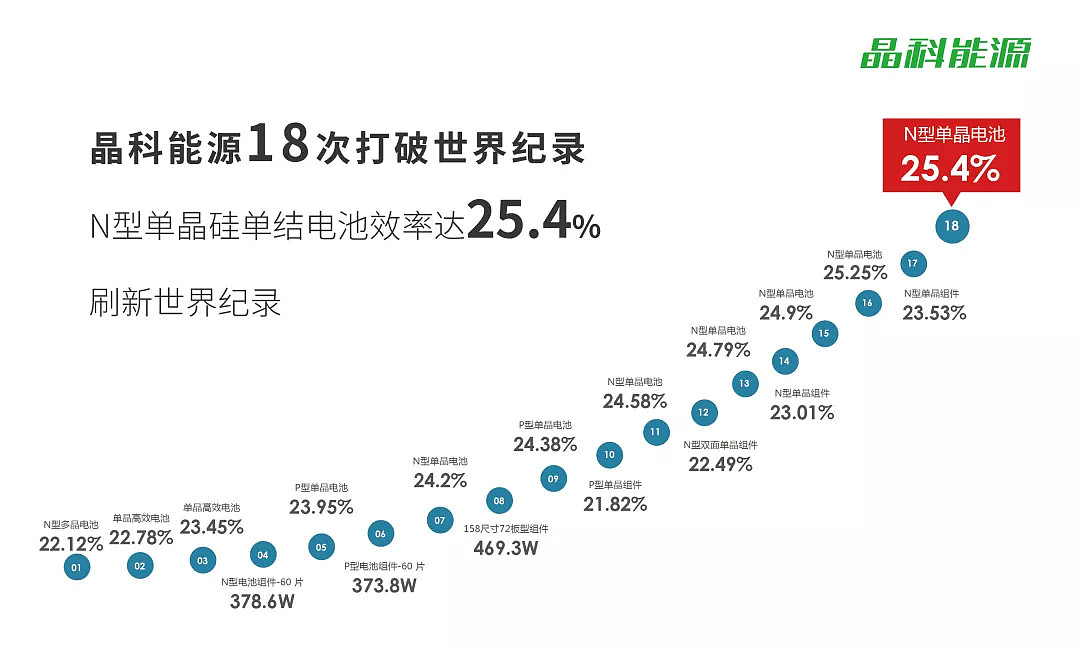

而在N型TOPCon领域,晶科能源已经建立起明显的领先优势,技术研发和产业化方面均位居行业前列。

2021年10月,其N型TOPCon电池转化效率在同年内第4次刷新世界记录,这也是公司的研发团队第18次打破产品功率和效率世界纪录,转化效率达到25.4%。

来源:晶科能源

今年1月4日,晶科能源在合肥的最新N型TOPCon电池工厂一期规划8GW投产,整个8GW项目从开工到投产,仅用时118天,领跑行业建设进度。晶科合肥工厂投产后良率预计能和量产的PERC电池持平,也将加速推动行业向N型商业化生产的升级步伐。

前有猛虎后有追兵,外部危机浮现

2016年,晶科能源首度坐上光伏组件全球出货量冠军宝座,并连续蝉联4年,直到被隆基股份赶超,退居第二。

若仅仅是由于微弱差距而失去“老大”的位置,或许称不上危机。

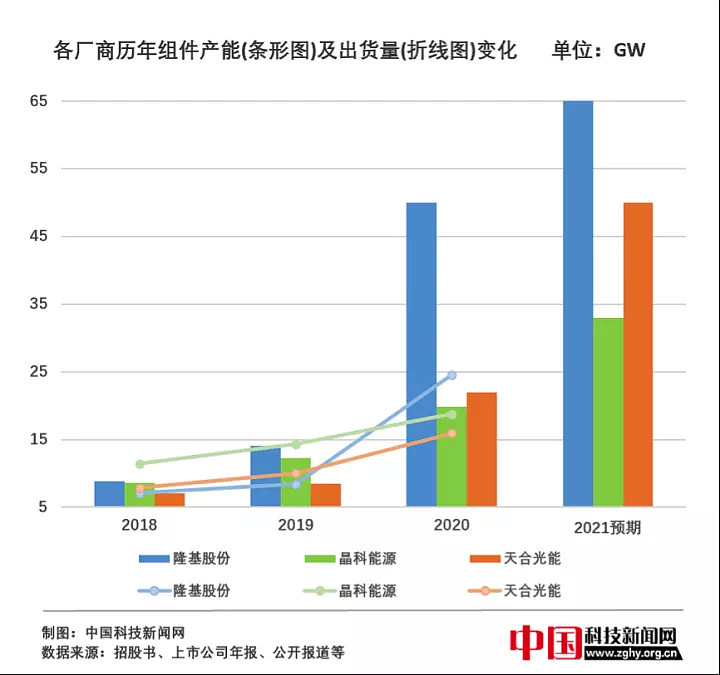

但事实是,援引中国科技新闻网收集的数据,隆基股份的组件产能早在2018年就以微弱优势领先于晶科能源,甚至在2020年,原来产能落后于晶科能源的天合光能也赶超晶科。

其实,在2018、2019——晶科能源霸占出货量冠军宝座的这两年,晶科前后被围堵的局面就已经形成了。

但倒是是什么原因导致:晶科在产能低于隆基的情况下,出货量仍然遥遥领先呢?

实际上,晶科能源的逻辑是先抢占下游订单,产能不足的部分由外购、外协补齐。2018至2019年,其组件产能分别为8.56GW、12.31GW,出货量分别为11.4GW、14.3GW,明显高于自身产能。

根据其招股书,直到2020年,公司仍有超过一半的电池片需要外购,部分组件也依靠外协厂商进行加工。

与之相反,隆基股份以单晶硅片起家,最近几年才开始逐步向下游组件延伸,出货量控制在产能的半数左右。2020年,隆基股份组件产能达到50GW,超出晶科能源一倍有余,以24.53GW出货量登上冠军宝座。

隆基股份在产能上的优势是远大于晶科能源的,不过,如果换个角度看,隆基股份长期维持的高产能也存在一定的问题。

下图显示,隆基股份产能远高于出货量,这也导致其产能利用率过低,产能过剩问题严重。根据光伏行业协会2019年统计的数据,晶科能源、正泰电器、晶澳科技、天合光能、隆基股份的组件业务产能利用率分别达到95.3%、93.2%、92.5%、85.9%、78.4%。在几家光伏组件巨头中,隆基股份的产能利用率明显过低了。

在全球光伏过剩危机的笼罩下,如果晶科能源能够及时响应需求变化、控制相对较高的产能利用率,或将成为其又一大优势。

来源:中国科技新闻网

除了行业内部的追赶,晶科能源也面临着不小的外部危机。

一是硅价的大幅上涨。

2020年下半年开始,到去年11月左右,公司的主要原材料——单晶硅料价格整体大幅上涨,带动硅片价格随之上涨。同时,因近年来国内光伏补贴退潮、国内光伏组件厂商大幅扩产带来的竞争加剧,加之光伏电站具有初期投入金额大、收回投资缓慢的特点,光伏组件产业链价格无法实现及时有效传导至下游客户,光伏组件利润空间被进一步压缩。

晶科能源也未能幸免于难。原材料价格上涨导致公司 2021 年 1-9 月综合毛利率较 2020 年同期下降 0.34 个百分点,导致营业毛利额较上年同期下降约 5600万元。

但从去年12月初左右,硅价开始下跌,连跌几周,元旦过后,跌幅才开始明显收窄。硅价的下跌也晶科能源“喘”了口气,但要注意到,尽管经过几周的下跌,硅价仍远高于去年的水平。再加上下游终端商给出过高的组件价格,晶科能源等光伏组件企业也难以转嫁成本,甚至不得不降价来促进终端需求。

因此,晶科能源仍需要做好成本控制,促使成本降低的速度大于价格下降的速度,同时增加公司业务量,由此形成更好的利润收益。

二是汇率的大幅波动。

上述内容中也提到过,公司的海外销售比例相当大,超过80%,且该比例还在不断增大。而由于晶科能源在美国市场的毛利率远超其余市场,美国市场无疑成为其“重要关注对象”。

而从2020年6月开始,美元对人民币汇率呈持续下跌趋势,这就导致公司的汇兑损失大幅增加。受汇率波动影响,公司2021 年 1-9 月产生汇兑损失 1.88亿元,较 2020年 1-9 月增加约 1 亿元。

当然,除此之外,美国的“双反”政策、201关税也很大程度上影响了公司的盈利状况。

作为行业内唯一一家连续4年蝉联全球出货量冠军的光伏组件巨头、N型技术的领军人物,晶科能源自然颇受投资者期待。但晶科能源还面临“前有狼,后有虎”的竞争局面、笼罩在全行业上方的产能过剩危影,以及过度依赖海外需求带来的风险。在形势更加复杂的2022年,晶科能源能否续写光伏行业新的神话、不断拉大优势差距,仍有待观察。

本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。市场有风险,投资需谨慎,请独立判断和决策。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64