“消费帝国”的幕后推手要上市了(组图)

奈雪的茶、钟薛高、周黑鸭、鲍师傅、小红书、飞鹤……这些耳熟能详的品牌背后,都有一个共同的“推手”——天图投资(下简称“天图”或“天图投资”)。

在新消费、餐饮赛道投资火热的过去两年,这家长期聚焦于消费赛道的私募股权投资机构大放异彩,成为了赢家之一。

在今年5月,天图也启动了港股IPO进程。在近日,中国证监会核准天图投资发行不超过1.99亿股境外上市外资股,每股面值人民币1元,全部为普通股。

上市成功后,天图或成为首家新三板+港股两地挂牌创投机构。

对于天图上市的意图,投资行业从业者普遍认为在于“LP寻求退出”以及“天图寻求公开募资”两个方面。

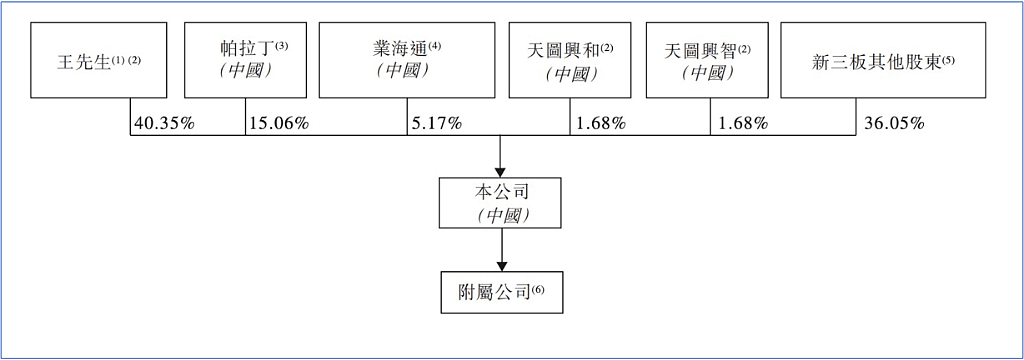

2015年,天图挂牌新三板时,曾将一批LP转为股权投资人。到如今,其股东数量高达369名。其第一大股东是创始人、董事长王永华,持有40.35%的股份,天图投资CEO冯卫东持有1.35%的股份。

而新三板不强的流通性使得股东们没有很好的实现退出,并希望港股上市拓宽退出渠道。

在募资上,天图招股书披露,募集资金中65%将用于为私募股权基金提供资金,25%将用于为天图资本的直接投资提供资金。

汉能投资并购组负责人朱海认为:“(私募机构)公开上市寻求募资,可以拓宽融资渠道,充实资本金实力,从而获得更多财务和经营杠杆的方式撬动投资和退出活动,能够帮助他们向综合性的金融机构转型。”

不过,也有观点并不看好天图的上市前景。

一方面,今年港股新股破发率居高不下,二级市场对这类私募股权机构并不热情。

另一方面,天图将LP转为“股东”的做法饱受争议,其上市后“不派息”的做法,也将进一步影响其股票的流通性。天图或将面临“卖出”者众多,而少有人接盘的困境。

不同于其过去在一级市场投出了“消费帝国”的高光,在二级市场上,天图很难“如鱼得水”。

“消费捕手”要上市了

天图投资是国内当之不愧的消费赛道明星项目“捕手”。

据其招股书,截至2021年12月31日,天图投资累计投资了205家投资组合企业,有169家为消费领域企业。其中23家公司的估值已达10亿美元,并有周黑鸭、中国飞鹤、奈雪的茶及万物新生等十余家企业实现了上市或启动了上市计划。

除此之外,各类新式生活方式的“种草”平台小红书,背后也有天图的影子。

而构造这样一个庞大的“消费帝国”,天图用了10年时间。

天图投资合伙人李康林接受全天候科技采访时曾回忆道,在2012年时,天图开年会做数据分析发现,“看其他赛道我们没有比别人特别厉害的地方,我们需要做差异化竞争,找一个我们自己有优势、可以使我们的护城河变深的东西。”

而分析下来发现,在曾经投资的项目中,消费品牌的回报排在第一,且进入得更加顺畅,于是天图便将投资方向定在了消费赛道。

10年的摸索,天图已形成了自己对消费行业的认知体系。其CEO冯卫东曾表示,“天图用自己的消费品投资理论来判断企业价值。企业是否值得投资,首先品类的潜力要足够大、天花板足够高、成长速度足够快,在一个高速成长的大品类里,很容易实现高速成长,这就是所谓的风口。

而在投资理念上,冯卫东不止一次指出:“做时间的朋友。”即投早期,并长时间地伴随企业成长。

天图在投资版图中,陪伴了周黑鸭12年,陪伴了小红书6年。对于奈雪的茶,天图也是在其发展之初就频繁接触,还有许多项目的投资周期都超过了5年。而随着企业的成长,天图也从中获利。

在2019年至2021年,公司录得收入及投资收益或亏损净额分别为6.83亿元、14.16亿元和8.08亿元,同期,净利润分别实现1.76亿元、9.61亿元和5.92亿元。

截至报告期末,天图投资在管资产规模高达249亿元,在管基金平均内部收益率28.2%。

据灼识咨询数据,从2019年至2021年,天图投资在消费行业的投资项目数量,在私募中仅次于腾讯投资和红杉资本,在国内所有专注于消费领域的私募中排名首位。

李康林曾告诉全天候科技:“没有5年、10年做不出品牌。”长久的耐心,才能够在消费赛道换来高额的回报。

但显然,资本的耐心并没有那么充足。在新消费退潮的2022年,天图也褪去了过去两年的光环,陷入了营收、利润双下滑的困境。

在2022年上半年,天图投资实现营业收入9.59亿元,同比下降17.01%,净利润4.20亿元,同比下降17.95%。

而在光环褪去之后,寻求港股上市便成了天图“突围”的一个重要决策。

事实上,不仅是天图,在今年,已经有多家私募股权机构寻求上市。在海外,L Catterton、CVC资本、普洛斯的投资业务等接连传出IPO计划。此前,太盟投资集团公司也正式向港交所提交上市申请书。

海外私募股权机构上市也早已有先例。2007年次贷危机前夜,黑石启动上市,筹资总额超70亿美元,成为谷歌上市十年内的第二大IPO。也正是借助于这笔巨资,黑石躲过次贷危机,还实现了抄底。在黑石之后,同样实现上市的还有KKR、凯雷等。

在国内,新三板也曾掀起过一波私募股权机构“挂牌潮”。在2015年前后,如九鼎投资、中科招商、硅谷天堂、同创伟业等机构纷纷在新三板挂牌,天图也在这个行列之中。

但随着新三板私募机构整改细则落地,明确了挂牌期间信息披露和监管要求,也浇灭了私募机构挂牌新三板的火,许多机构纷纷摘牌。

由于A股对这类机构的上市有较高的门槛,港股变成了许多机构的“出口”。以华兴资本为例,其在2018年顺利登上了港股,不过彼时的华兴资本更多的是FA色彩。

一定程度上来看,天图投资若上市成功,它将是首家“新三板+港股”两地挂牌本土创投机构。

为解募资难、退出难

作为一家私募股权机构,天图为何会寻求上市?业内普遍认为与其LP寻求退出有关。

据天图招股书,截至2021年12月31日,其在管基金及直接投资累计共投资了205家投资组合公司。截至同日,27家公司的投资已完全退出,21家公司的投资已部分退出,其余178家公司仍在天图的投资组合中。

某头部创投机构投资人陈卫林(化名)告诉全天候科技:“从绝对比例来看,这个退出率肯定不高。”参照某头部人名币基金公开过的退出数据,其已投项目里实现已退的达到了3成。而天图仅为13%。

“不过,这也没固定标准,投早期的退出比例肯定要低一些,因为时限长,还是得看里头爆雷项目比例,但这各家一般保密。”陈卫林表示。

实际上,消费赛道的特质与行业的周期性,决定了天图的“长期主义”投资理念。但私募基金5到10年投资周期又与“长期主义”投资理念相矛盾,这也使得天图在处理LP要求退出的问题上,采取了一种不常见的方式——LP转股权投资人。

早在2015年,天图挂牌新三板时,这家投资机构就以特殊的定增方式,通过向其管理的天图兴瑞、天图兴杭、天图兴苏、天图兴华和天图兴盛等六只基金共计97位LP发行股票,收购了这六只基金的全部份额。

据“蓝洞新消费”报道,彼时天图投资的很多项目退出无望,有天图相关人士对LP称,如果不转换为股份可能一分钱收益都没有,于是LP只好接受了这样的处理方案。

但新三板的流动性堪忧,对于背后的投资人来说,退出难是一个很大的问题,天图那时就表露出了赴港上市的打算。

一位接近LP的从业者告诉全天候科技,过去两年中,消费行业的投资热潮来临,许多企业估值攀升。但在GP退出率低的情况下,基金中投资组合的公允价值难以变现。而当热潮过去,财富也在可见的流失,这也引发了LP与GP的矛盾。天图所面临的退出压力可想而知。

“站在(早期那批)LP的角度,他投基金5年、7年到期要退出实现收益。但天图从新三板到现在,7年又过去了,已经把他股东原来预期5~7年的钱拉长到10年,早就过了付息还本的期限。”上述人士表示。

另一方面,通过上市公开募资,扩大自有资金量,也被认为是天图寻求上市的一大原因。

以境外机构上市的案例来看,上市可以拓宽融资渠道,降低融资成本,还可以通过股权融资平衡第三方资金和自有资金的比重。而自有资金的扩大,也能够让创投机构在竞争中具有优势。

以黑石为例,其创始人苏世民就曾披露了黑石上市时他们的考量:“成功上市可以募集永久性资本,用于投资公司,并扩大黑石的业务范围;就算市场转向,也不用担心继续募资的问题,可以把竞争对手甩在身后……”

在当前,募资难成为了许多私募股权机构共同面临的困境。清科研究中心数据显示,在今年上半年,创投市场募资量为7724.55亿元,同比下降10.3%,新募基金2701只,同比下降7.2%。

且募资的“马太效应”也在加强。排名前15%的GP募集了市场上85%的钱,如红杉、启明创投等多家头部机构宣布完成大额募资。但超过九成的新基金规模小于10亿元,近六成基金募集规模少于1亿元。

而在一级市场日益严峻的竞争下,天图以上市打开募资渠道,对其投资布局而言,也有战略意义。

汉能投资并购组负责人朱海认为,对私募股权机构而言,上市一定程度上还能够帮助私募股权机构进行综合性的转型。

以黑石、KKR等为例,“他们上市的节点也正是他们遭遇到新的周期,同时模式升级的节点。他们需要有更多的资本金进行杠杆经营,进入更多的投资领域如债权投资和另类投资等。”朱海说。

在国内,华兴资本的上市也是一个转型的典型。在2018年港股转型之前,华兴主要业务为FA,促成了多起互联网的投资、并购事件。在上市后,通过公开募资,将业务扩展到了投行业务、投资管理业务等。

到目前,华兴资本已经成为了集投行、基金、财富管理等于一体的金融机构。

不被看好的上市之路

事实上,无论天图是以何种目的寻求上市,在受访的投资行业从业者看来,都不是一种“良性”的上市。

一方面,其将LP转为股权投资人的做法,存在诸多争议。

在某私募股权机构担任高管的投资人张周(化名)告诉全天候科技,“作为一个私募机构,其管理的基金不只是某一期,还有很多期,每一期的LP可能都不一样。当机构针对某一期基金的退出问题,就在GP结构上做这么大的调整,那其他基金怎么办?”

“对一个长期经营的机构,这不是合理的措施。”张周认为。

并且,当前也不是上市的好时机。在今年,新股频频破发,据公开报告,2022年前三季度港股、美股、A股的新股首日破发率分别为49%、48.1%、24.3%。

而私募股权企业在二级市场上向来不被看好。以华兴资本为例,截至10月31日,其总市值为33.79亿港元,在同行业中排名第二。第一的华科资本的市值也仅40亿港元左右。

将LP转为股权投资人,实际上是将二级市场的风险直接转嫁给了LP。张周认为:“这并不是一个正常的退出形式,而是无奈之举。”

此外,在派息上,天图采取了不派息的策略。其招股书中写道:“我们现时预期保留所有未来盈利用于业务运营及扩张,且并无任何在不久的将来宣派或派付任何股息的股息政策。”

朱海说:“GP它产生现金流的能力相对比较弱,或者说它产生的现金流是不连续的,而这也使得稳定的派息很难。”

不派息也意味着,在未来很长一段时间中,天图股东的收益仅来自于股价的涨跌。天图的股票也很难吸引到二级市场的证券机构,这也将降低其股票流通性,或将面临许多人卖出,而无人接盘的困境。

不仅如此,从大环境上看,募资也不是一件容易的事情,张周透露,“这两年很多去香港两地上市、借壳上市的公司是没有募资的。”

陈卫林认为,私募股权机构上市后,还有一个突出的问题在于“透明性存疑”。

“私募基金投出去之后,那就在池子里滚动了。那么你买它的股票,实质上是买的是它预期的收益,比如服务费和20%Carry。如果是自有资金投资,那就是它投的一系列股权。”陈卫林说,“这些都让它的定价不那么透明。”

他介绍,这一类投资类的上市公司是以(其控股、投资项目的)公允价值计价,所谓的公允价值大多是以项目最后一轮融资的估值计算。而这是滞后的,可能企业的业务早就不行了,但估值还是以前的,那就没法反映企业经营实质。

天图上市后,能够真正做到突围,还需要提高投资组合的管理能力和退出能力两个方面。

在配置资产的时,机构需要管理一些流动性比较好的资产,可以实现想退就能退,每年去满足股东派息的需要。但从实际的情况来看,国内大多数私募股权的退出能力较差。

在国外,黑石等机构有很明确的退出纪律,组合都是有一定的流动性的。每年会给到投资人一定比例的固定收益。而国内能够做到这一点的仅有一些大型PE。

在上市之后,私募股权机构需要定期披露投资、财务等资料和数据,一定程度上与其投融资业务具有的私密性相背,这可能增加企业的经营成本,也会对机构的内部治理提出更高要求。

朱海认为,考虑到目前国内私募股权市场的发展阶段,私募机构在绝大部分情况下是没有动力上市的,。“做私募,很便利,很专注,做行业研究、找项目、投项目、退项目就可以了。但上市要面临的问题就会很多,包括上市成本、监管要求、信息披露等等,一定是夹带着要实现一些别的目的,才会有动力去上市。”

陈卫林亦认为天图的上市,并不会引发许多私募机构效仿。“市场对这类投资机构还没有那么开放,监管也不一样。”

天图的上市,或许为许多挣扎在退出难、募资难的私募股权机构,探索了一条可以尝试的多元化脱困路径。但这条路,仍然道阻且长。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64