华人大妈买楼花惹上高利贷!自曝损失近$50万,散尽家产亏本卖房!贷款中介:能帮都帮了...(组图)

【今日澳洲4月18日电】(记者 睿内)随着澳洲房地产市场的兴起,以首付10%购买几年后建成的“楼花”,成为不少华人投资房地产的方式。

家住悉尼的李阿姨也在2015年购买了楼花,在等待了近2年后,房子终于要交割了。可是,迎接她的并不是住上新房的喜悦,而是铺天盖地债务的压力。

她告诉记者,“完全没料到,我贷的款竟是高利贷!”

低价抛售,亏本止损,这些投资者所不愿面对的窘境,对她而言却是解套的“梦想”,但仍遥不可及。

房贷难申请 华人大妈自己给自己发工资

早在2015年底,年近60的李阿姨和老伴一起买下了Wentworth Point的三套楼花公寓。

她当时看中的是那边的社区环境,“想着以后去养老。”

(图片来源:网络)

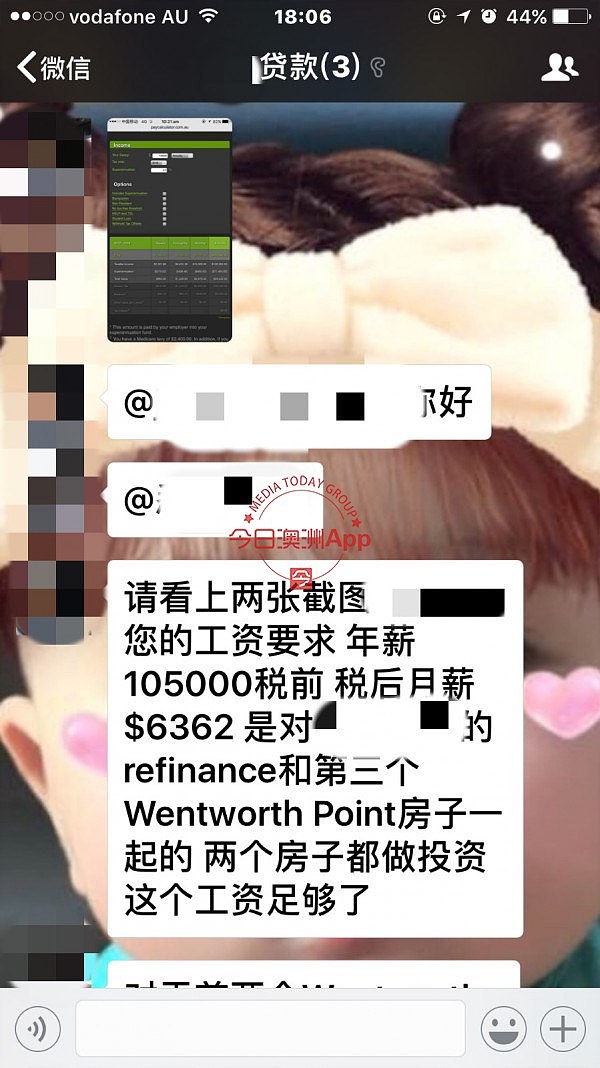

等待了一年半后,房子终于要交付了,李阿姨开始准备申请贷款。经朋友介绍,她认识了一位董姓华人房贷经纪人。

在了解到李阿姨的经济状况,这位经纪人告诉她,因为没有本地收入,申请房贷比较困难。

“然后他主动提出,可以帮我做3个月的银行流水。”李阿姨说。

董经纪与李阿姨的聊天记录(图片来源:供图)

因为“董经纪看起来很专业,又是华人”,她称很放心地接受了对方提出的方案。

在董经纪的联系下,从2017年7月开始的3个月里,李阿姨把商定好的金额转到一家公司的账户,再由该公司给自己和老伴发“工资”,而每笔“工资”还需要多支付1000澳元的手续费。

“找个人基金贷款,利息比银行高一点”

流水做好了,可是到了房子该交付的10月中旬,李阿姨却被告知,“贷款没批下来”。

“他告诉我,我的贷款被ANZ拒了,而且现在政策收紧,Wentworth Point又是高风险地区,各大银行都不可能给我批的。”

听到这话,李阿姨慌了神。如果不能按时拿到贷款,房子将被开发商收回,10%的首付也白交了!

Wentworth Point开发项目众多(图片来源:网络)

这时,董经纪又给李阿姨出了个主意。

“他跟我说,可以找个人基金贷款,利息比银行高一点,每笔多花个6、7千澳元,不过3个月就可以做Refinance。”

李阿姨说,当时对董经纪提到的个人基金有过迟疑,也想过找别的房贷经纪人问问情况。

“但他一直不把我们的工资流水发给我,直到现在也没给我,马上就要settle,其他broker也没法帮我们,实在没办法了。”

在董经纪的劝说下,为了顺利拿到房子,李阿姨还是同意了,可她没想到,这“利息比银行高一点”的贷款,竟让她的生活一步陷入噩梦。

4笔借贷款竟成高利贷 每月还息超2万澳元

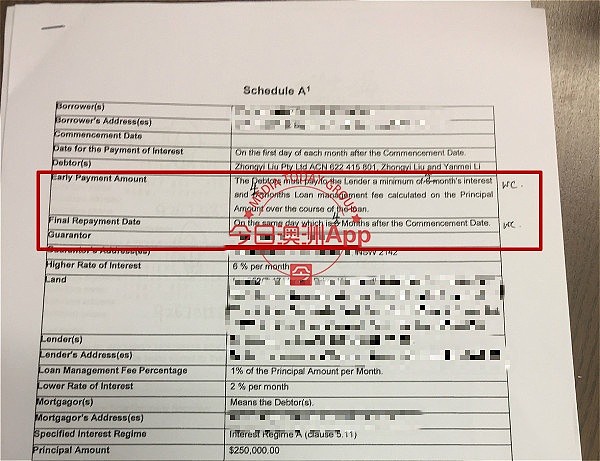

在董经纪的介绍下,李阿姨与一家贷款公司签订合同,贷款43万澳元。

“合同全是英文,我根本看不懂,律师也没给我解释,就让我一页页签字。”

记者发现,在这份长达30页的合同中,只有第二页写明了相关数字,包括借款金额、期限及最高18%的年利率等,但并没有写明每个月李阿姨需要支付多少钱,其余20多页都是相关条款。

李阿姨告诉记者,帮自己签合同的律师也是董经纪介绍的,也是一位华人。

“我特别相信律师,就签了,当时也不知道每个月要还多少钱。”

此时,李阿姨仍在发愁。因为43万的贷款仅为其中一套1房公寓房款的6成,房屋交割依旧是个难题。

“当时董又跟我说,后面两套房子能帮我借80%。”听到董经纪的承诺,李阿姨放心下来,拿出自己多年积蓄,补上了剩下的20多万房款。

这套公寓在2017年11月顺利交割了,李阿姨也开始每月按时支付3583澳元的利息。

据她说,董经纪也确实兑现了自己的“承诺”,前后又帮李阿姨牵线,与另外两家私人贷款公司签订合同,共贷款77.8万澳元。

和第一笔贷款一样,只想着快点拿到房子的李阿姨,并不知道自己背负上了巨额债务。

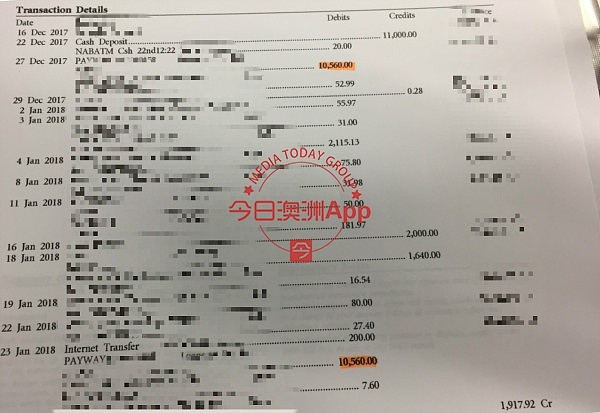

李阿姨的银行还款记录(图片来源:供图)

不久后,这套2房公寓顺利交割了,可随之而来的贷款利息却让她傻了眼。

“第二笔贷款52.8万,每个月利息10560澳元;第三笔25万,每个月利息要7500澳元;再加上之前的第一笔,我每个月光利息就2万多澳元,根本还不起,这是逼着我卖房子还钱啊!”

直到这时,李阿姨才向家人求助。懂英文的侄女仔细查看了这两份合同,发现了很多“玄机”。

“第二、三笔贷款的利息变成了月利率2%,再加上每个月1%的管理费,相当于年利率36%。”

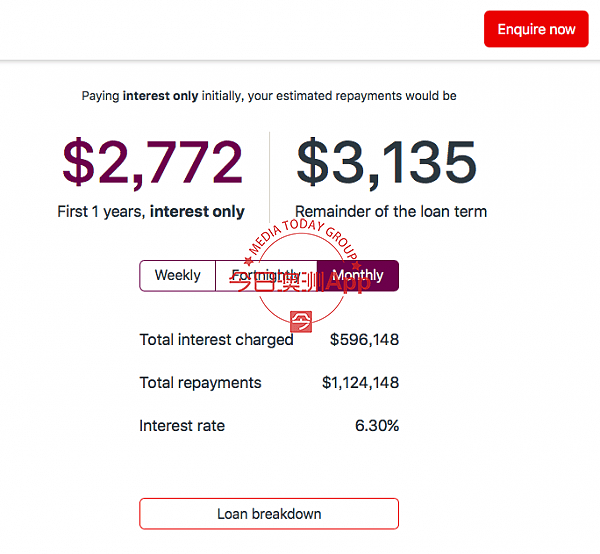

记者调查发现,按照西太平洋银行目前的汇率,如果同样借款52.8万澳元,李阿姨只需要支付2772澳元利息,不到现在10560澳元还款额的3分之一。

为了支付高额利息,李阿姨走投无路,又向董经纪借了10万澳元,同样签了合同,月利率2%,每个月要偿还2000澳元利息。

“就是为了借我钱才成立的这家公司!”

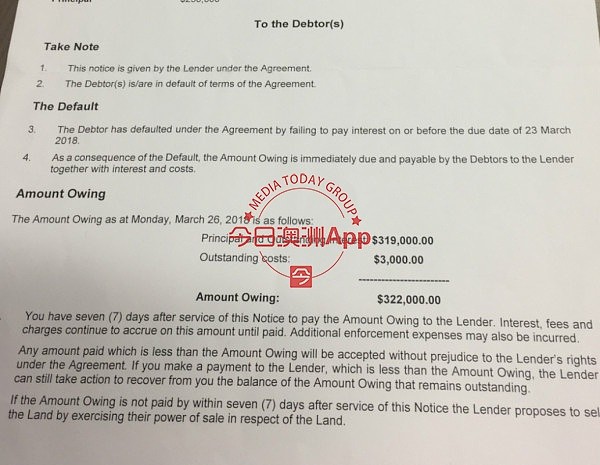

这10万也很快就用完了,正当李阿姨一筹莫展时,一封来自第三家贷款公司的信,成了压垮她的“最后一根稻草。”

“3月26日收到了一封信,说我违反规定,必须马上偿还32.2万澳元。”

收到信时,李阿姨慌了:“明明每个月都按时支付了利息,怎么会违规呢?就算到期要全额还本金,也应该是25万呀?”

再让家人仔细看合同,李阿姨才明白过来。

这笔贷款的合同里写明,不管借款几个月,最少要支付6个月的利息。

李阿姨告诉记者,在签订合同时,她曾经要求把利息最少支付改为4个月,对方也同意了。可是,她并未发现,贷款的期限也随之缩短至了4个月。这就意味着,到今年3月,她就必须归还全部本金。

而因为没有按时归还本金,贷款月利息上涨到了6%,再加上1%的管理费,和其他的违约费用,需要归还的金额上涨到32.2万澳元。

更令她气愤地是,家人们调查后发现,第三家贷款公司的合同签署于2017年11月14日,而这家公司成立于11月10日。

她愤怒地告诉记者,在她看来,“就是为了借我钱才成立的这家公司!”

李阿姨告诉记者,她算了算,光贷款利息,她已经支付了近10万澳元,再加上每一次贷款前董经纪索要的一笔4000到5000澳元不等的“没有收据的合同费”、律师费,自己已经花费了差不多15万澳元,再加上7天之内就要还清的32.2万,她再也扛不住了。

“亲戚们劝我实在不行就都给他,别想不开。”

为了还上高利贷,李阿姨已经想尽了各种办法。

她想再找银行贷款,却被拒绝了。“各大银行都不给,他们觉得我同意这种高利贷,肯定有问题。”

她想把房子卖了,赶快把借款还清,可卖房也成了难题。

“第三笔贷款抵押了我名下的4套房子。曹经纪当时跟我说,想卖房子提前跟他们说一下就可以‘解锁’,我跟他们说了,可是要卖的时候发现,还有一套房子是锁着的,根本卖不了。”

“而且现在市场那么不好,哪能那么快就卖出去呀?”李阿姨说。

她已经打算亏本6到7万出售,可依旧无人问津。

因为没钱,第三套房子被开发商收回了,已经交的10%也拿不回来了。据李阿姨自己算,目前已经损失了近50万澳元。

“这几个月我瘦了20斤,心脏也不舒服,一想起欠这么多债,就压得喘不上气来,每天都要吃药。”

“其实之前我都没跟亲戚们说,怕他们着急,都是自己扛着,可是实在扛不住了。”

李阿姨说,亲戚们都在筹钱帮她,但“再也补不上这个洞了。”

“我一直都很相信华人,觉得跟中国人办事挺放心的,没想到,一步步居然让人坑成这样!”

“他们都劝我,实在不行就都给他,咱们不要了,别想不开。”说着,李阿姨就红了眼眶。

房贷经纪:“她自己在律师面前签的字,我能帮的都帮了”

稍后,今日悉尼记者电话采访了李阿姨口中提及的这位董经纪。

他告诉记者,“李女士被各大银行拒批的原因,是她隐瞒了很多财务情况。她没有告诉我实情,被银行查出来了,这件事也给我带来了很多麻烦。”

当被问到为何会给李女士推荐私人贷款,他表示:“当时李女士的房子已经收到了开发商的催促信,她自己着急想赶紧拿到钱,就来问我。所以我就给她推荐了,因为私人贷款钱出来最快。”

当被问到那笔年利率高达36%的25万贷款时,董经纪也承认那是一笔高利贷,但他否认是自己推荐给李女士的。

“因为她急着要钱,是我一个同事推荐的,跟我一点关系没有。”

他认为,自己整个过程的操作符合职业规范。

“作为broker,我的责任是把钱从金融机构拿出来,我只是一个中间人。贷款机构出了合同,里面有4、5张纸,白纸黑字写明什么时候还、利率是多少,她接受不接受,是她的自由,跟我一点关系没有。她自己在律师面前签的字。”

“我也知道她现在还不起,还自己拿出钱来借给她,我能帮的都帮了。”

律师点评:与VP楼花案如出一辙,可起诉经纪

澳洲AHL律师楼沈寒冰律师告诉今日悉尼记者,李阿姨的遭遇与维多利亚楼花案如出一辙。

2007年,维多利亚公园(Victoria Park)楼花“货不对版”,10位华裔置业者诉诸法庭,状告卖家“坑爹”,开发商甚至企图以破产避责,他们寻求AHL法律的帮助。

历经漫长的诉讼过程,终于在2012年获得法庭签发全胜判决。悉尼高等法院法官怀德(Richard White)宣布,鉴于案中“原告”和“被告”均属“非可靠证人”,故裁定买家----2名华裔投资者有权退出买卖合约、有权要求房地产经纪退还首期订金10.7万元。

理由是,房地产代理在广告中误导买家、诱签合约。

他称,“维多利亚楼花案”建立了新州房地产系统的新次序、改变了新州房地产系统的运作模式,影响了整个新州房地产业,该案同时被《联邦法学报告》收录成为判决先例。

他建议李阿姨根据此判例,起诉房贷经纪人推荐高达36%年利率的贷款,并非合理的财务建议。

今日悉尼还将关注此事的后续进展。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64