澳洲GDP增速跌至十年最低,未来“困难重重”

自2008年全球金融危机以来,澳大利亚的经济增长没有像今天这样,如此地缓慢过。

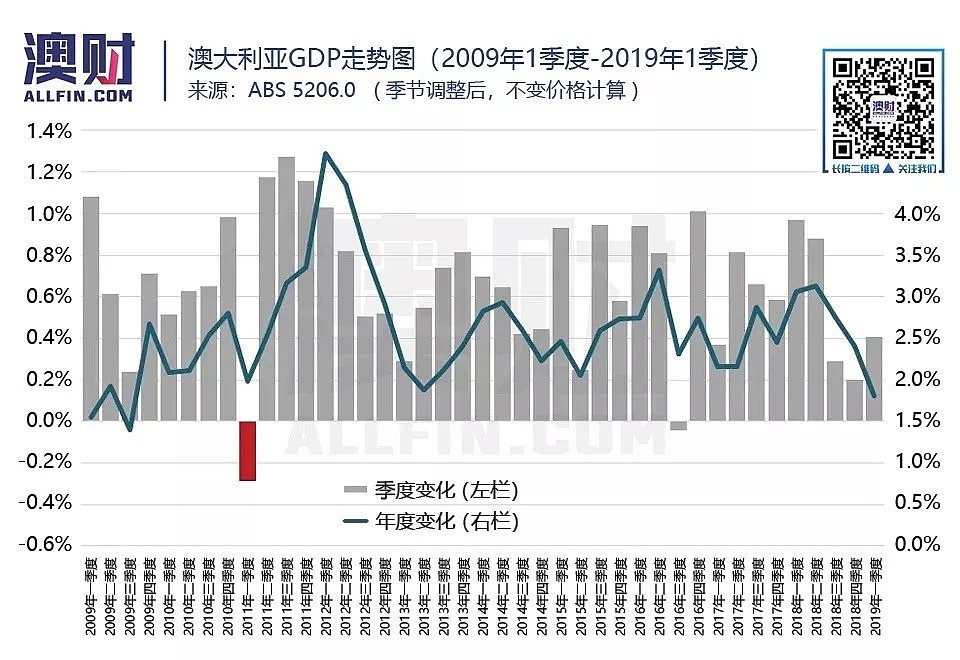

澳大利亚统计局(ABS)昨天公布的最新数据显示,2019年一季度,澳大利亚GDP环比增长0.4%,拖累年度增速低至1.8%。这也是自2009年全球金融危机进入尾声后的最低年度增幅。

同时,一季度家庭消费增速放缓至0.4%,拖累年增速降至1.8%,低于澳联储(RBA)修正后的预期。

财长:经济增长乏力,减税和降息是重要举措

澳大利亚联邦财长Josh Frydenberg表示,尽管经济基本面表现依然良好,但是“经济增速较去年同期要更为疲软”。为此,政府的个税减免计划将有助于刺激逐步放缓的家庭支出。

联邦财长Josh Frydenberg

图片来源:twitter@JoshFrydenberg

在接受媒体采访时,Frydenberg说道:“个税减免以及澳联储降息将有助于推动家庭可支配收入增加,是非常重要的举措。”

“在面临重大国际和国内不利因素的条件下,澳大利亚经济虽继续录得增长,但增速较去年同期明显放缓。”

同时,Frydenberg表示,伴随审慎监管机构放宽对偿贷能力的要求,他相信住房投资将出现回升。数据显示,澳大利亚住房投资已经连续第二个季度录得下滑。

Frydenberg说道:“澳大利亚审慎监管局(APRA)建议放宽7%偿贷能力测试标准的做法,将有助于推动整个住房部门的投资。”

他表示称:“受国家残障保险计划(NDIS)等社会救助项目、重大基础设施项目、以及价值千亿基建项目推出的作用,政府支出表现稳定并将持续一段时间。”

谁对经济增长有贡献,谁又拖累了GDP?

经对GDP支出衡量指标进行细分,政府消费对经济增长贡献了0.2个百分点,与去年下半年的情况一样,今年1季度的主要增长来源是政府稳健的需求。

澳洲统计局表示,主要驱动力是政府在健康医疗、老年护理和全澳残障保险计划(NDIS)等方面的支出。本季度政府总支出增长0.8%,全年增长5.1%。

与此相反,私人资本支出则拖累GDP增速0.2个百分点,当前GDP面临的显著问题来自于家庭消费的疲软,而这一块是澳大利亚经济中最大的一部分,略低于60%。

家庭削减了可自由支配的开支,特别是新家居用品、娱乐和酒店住宿等。不过,保险、能源和健康医疗等非自行决定的支出有所增加。家庭支出总体上仅为GDP增长贡献了0.1个百分点。

统计局认为这反映出人们减少了对家居设备、娱乐和文化、以及酒店、咖啡馆和餐馆等自由支配商品的支出。

此外,净出口则贡献了0.2个百分点。

下面的这张表格显示了过去一个季度和一年当中,使用支出计算法衡量的单个组成部分对GDP增长的贡献,最右侧的一列显示了每个组成部分对于季度GDP的贡献百分比。

快速降温的住宅建筑行业也是拖累GDP增长的主要原因之一。住宅投资在第一季度下降了2.5%。建筑业疲软使整体GDP下跌0.1个百分点。

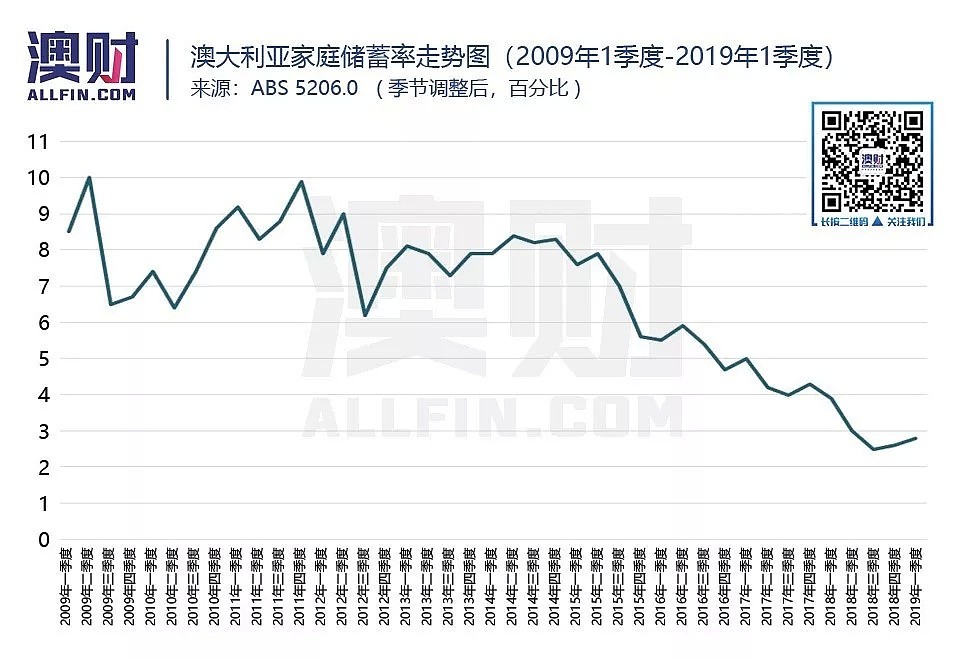

也正是因为家庭消费疲软,澳大利亚人在今年头三个月节省了更大比例的可支配收入。家庭储蓄率因此从去年3季度的十年低点温和地回升,1季度上升至2.8%。

名义GDP增长率表现强劲

据《商业内幕》网站报道,虽然实质GDP仍然疲软,但名义增长率(nominal growth)依然强劲,本季度增长1.4%,全年增长4.9%。

名义增长率衡量一定时期内的数量和价格变化,是经济中最广泛的收入衡量指标。这也意味着它实际上就是税基(tax base)。

强劲的名义GDP增长率有助于提高澳大利亚的预算水平,可以为堪培拉的政治家们提供更大的财政资源和力量来支持经济。

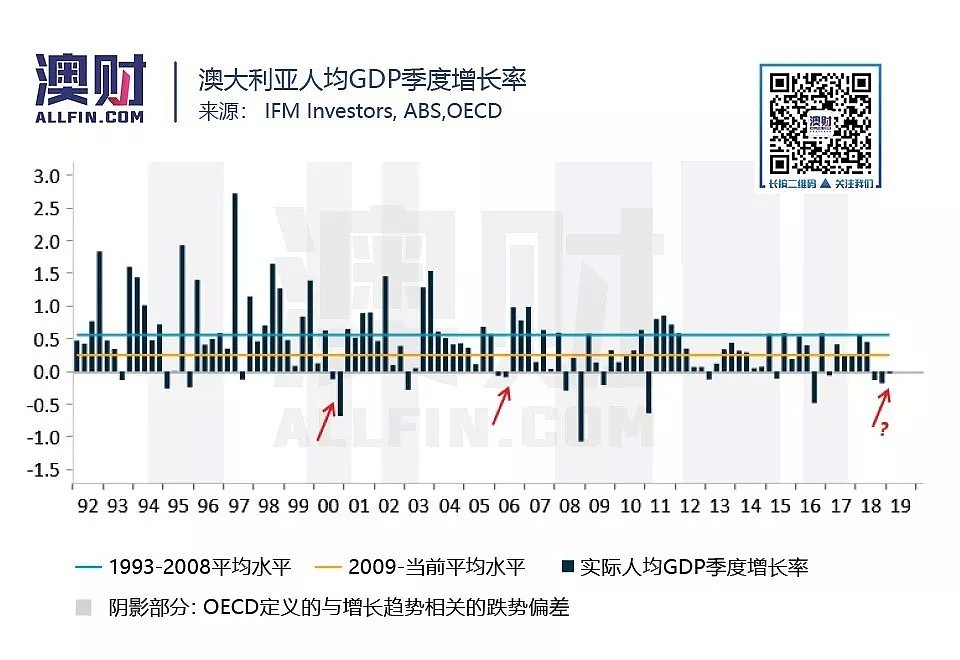

人均经济衰退仍在继续

世界货币基金组织(IFM)首席经济学家Alex Joiner在自己的Twitter账号上指出,剔除人口增长的影响,事实上澳大利亚的GDP增长连续第三个季度略微为负,进一步扩大了所谓的“人均GDP衰退”。

经过季节性调整后的不变价格计算,澳洲人均国内生产总值下降了0.03%,此前两个季度下降了0.2%和0.1%。

在过去一年中,人均国内生产总值仅增长了0.1%,也是自全球金融危机以来增长最慢的一年。

人均经济衰退表明,虽然澳大利亚经济总体上变得更大,但个人的份额实际上变得更小,反映出生产力疲软。

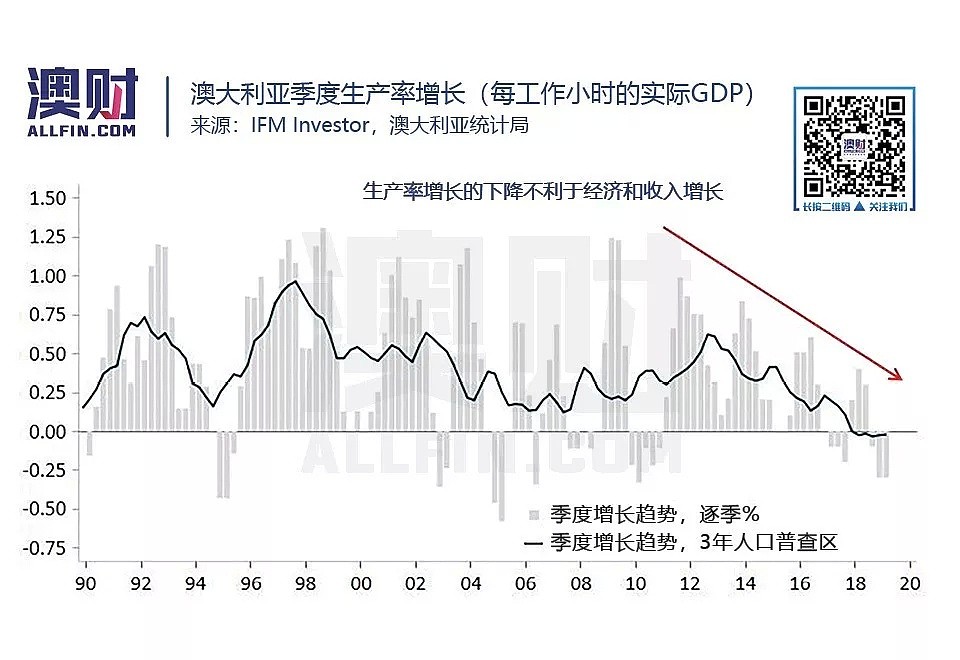

生产率持续下滑

从GDP的核算中可以看出,澳大利亚的生产率正在经历持续并显著的下滑。市场方面工作小时的生产性固定资产总值在第一季度下降了0.5%,同比下降了0.9%。

Alex Joiner表示,澳洲的生产率增长已经连续三个季度下降,且过去九个季度中下降的季度有六个。 “这也是为何澳洲央行行长会不断希望政府,在基础设施和提高生产力的方面进行改革。”

他认为,生产率增长的减速正在损害整体经济和抑制工资增长。并建议:“减少监管壁垒,进行‘有意义’的税务改革,鼓励对科技的投资,以及增加技能培训和教育支出,才能在长期地提高生活水平。”

“如果改革能够促进生产力,提高生产总量,也将会使得普通工作者获得更高的工资增长。”

2019年 “开局不利”

Capital Economics分析师Ben Udy表示,澳大利亚经济在2019年“开局不利”,“今天公布的数据恐怕不能激发人们对澳大利亚经济前景的信心。鉴于房地产市场在2019年持续低迷,我们并不认为这种疲软只是短期的。”

“在消费增长减少的同时,很多家庭似乎都选择将额外收入进行储蓄,这导致储蓄比例上升。这也可能是由于房价下跌导致家庭财富下降的结果。”

花旗经济学家Josh Williamson指出,出现这一问题部分因素是,家庭收入增长越来越落后于公司利润增长,“资本所有人可以获得GDP增长的收益,而普通劳动者却不能。”

“大多数工业领域在第一季度都有所增长,这使得企业利润占GDP的比重回到29.1%的高位。与此同时,工资占国内生产总值的份额略微下降至51.8%,接近数十年的低点。”

展望未来,今年剩余时间内增长势头不太可能加速。预计2019年经济将仅增长1.7%,到2020年初增长率不会超过每年2%。

澳联储强调降息不是经济疲软导致

澳联储于本周二宣布下调官方利率0.25个百分点至1.25%,再创历史新低。对此,澳联储坚称,下调官方利率不代表经济出现任何恶化,而是旨在促进就业、工资增长和实现通胀目标。

澳联储行长Philip Lowe表示,“我想强调,自5月初公布预测更新以来,我们的经济前景并未出现恶化。”

上月,澳联储大幅下调了其有关经济增长和消费的预测,理由是房地产市场不景气和收入增长疲软“可能持续拖累支出”。

在最新发布的货币政策声明中,澳联储表示称:“住房投资有可能在短期内下降超过目前的预期。”

截至目前,澳联储下调年内GDP增速从先前预测的3%至2.75%,同时占经济比重60%的消费增速则从原来的2.75%下调至2%。

澳新银行高级经济师Felicity Emmett则表示,最新的GDP数据已经过时。

她说:“自3月以来,我们已经陆续收到了众多利好消息,其中包括大规模的个税减免计划、出人意外的大选结果、央行降息的前景以及信贷限制的放松。但是同时,国际前景也在恶化,国内商业环境和信心也在下降。这些因素共同构成了澳大利亚经济前景的不确定性。”

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64