在过去20年里,澳洲房价攀升了193%,而工资涨幅却不到其一半

根据CoreLogic对房地产市场与工资增长的关系进行分析后发现,房价的增长远远超过了工资的总体变化。

这份新的研究旨在显示房产市场的增速在过去二十年中超过工资增长的程度。在这二十年里,工资上涨了81.7%,同期澳大利亚的房屋价格却激增了193%。

而澳大利亚的住宅价值在过去一年里就上涨了22%,这使得这种差距进一步加剧。

积累首付所需的时间越来越长

这份新的分析报告出炉之际,监管机构、银行、州和联邦政府也正就如何解决住房价格越来越高的问题展开更广泛的讨论。

11月15日,澳大利亚央行助理行长Luci Ellis在议会委员会上承认,对许多澳大利亚人来说,进入房地产市场最现实的方式是通过父母给予的帮助。

在今年9月,The Standing Committee on Tax and Revenue就房屋供应及负担能力开始进行调查,目前正在分析导致房价飞涨的税收、监管和供应问题。

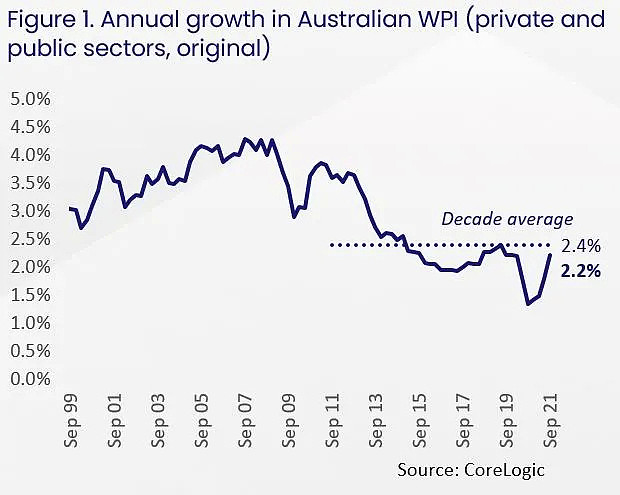

尽管澳大利亚统计局11月份公布的澳大利亚工资价值指数WPI年增长率为2.2%,反映出该指数已恢复到疫情爆发前的水平,但澳大利亚的工资在过去10年里并没有出现有意义的增长。

在过去的一个世纪里,澳大利亚的工资增长几乎减半。

尽管2018年薪酬价值指数增长了2.3%,高于2017年1.9%的历史低点,但这一数字仍低于截至2013年之前15年里3.5%的平均工资涨幅。

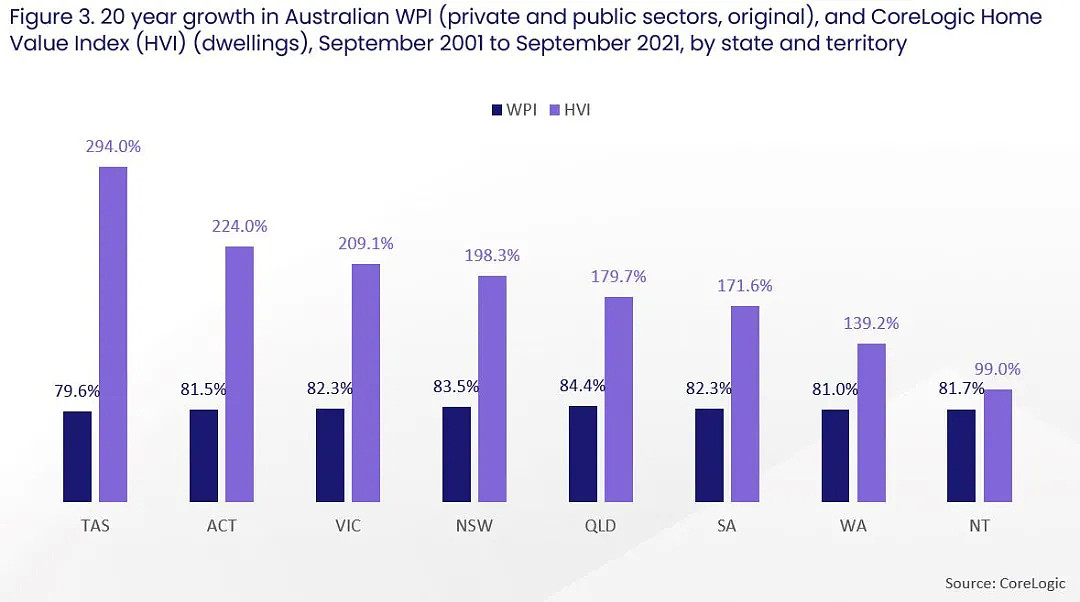

报告称,在过去20年里,塔斯马尼亚州二者的增长率差异最为极端。

塔斯马尼亚州的房地产价格在这些年中上涨了近300%,而该州的薪酬价值指数却仅上涨了84%。

紧随其后的是首都领地、维多利亚州及新南威尔士州。

与此形成鲜明对比的是,在北领地,工资与房价涨幅之间的差距一直是最小的。北领地拥有薪酬丰厚的临时劳动力,他们往往供职于能源行业。

在过去20年里,这导致了工资在该行业需求高的时期大幅上涨,而对永久住房的需求却没有显著增加。

根据澳大利亚央行的数据显示,在过去12个月里,每个首府城市的房价都上涨了15%以上,平均房价是家庭平均可支配收入的5.5倍。

到2021年,现在在墨尔本和悉尼,分别需要11年和15年才能存够钱买房。

工资与房价增速差异的影响

相对于房价而言,相对较低的工资增速有几个含义。

首先,当房价上涨的速度快于收入增长的速度时,为贷款积累住房首付就变得更加困难。

截至今年10月的一年来,按澳大利亚住房中位价来计算,20%的首付要求增加了25,417澳元,达到137,268澳元。

而到今年9月为止的一年中,工资只上涨了2.2%。

这意味着家庭储蓄很难跟上这种增长速度。在房价快速上涨的时期,这往往会导致首次购房者的需求减少。

相对于工资增长缓慢,房价高企的另一个重要影响是,随着时间的推移,贷款可偿还能力的变化会降低买家的购买力。

由于贷款利率较低,用于偿还住房债务的收入比例一直相对较低,而且随着时间的推移一直保持稳定。

然而,低通胀和工资增长意味着家庭无法轻松或快速地偿还贷款。

对于相对较新的贷款持有者来说,这尤其沉重,因为他们背负了30年的长期贷款,尤其是在贷款利率即将上升的情况下。

更高的工资增长,往往与更高的通胀水平相一致,侵蚀了贷款债务的实际价值,使其更容易偿还。

在短期内,当谈到住房周期轨迹的变动时,工资增长也将是一个值得关注的关键指标。

这是因为工资和通胀的变动会影响现金利率,而其也是影响贷款利率的关键因素。

澳洲央行行长Philip Lowe周二在演讲中表示,年度薪资增幅可能成为触发现金利率上调所需的可持续通胀水平的“路标”。

Lowe表示,澳洲央行预期工资价格年度涨幅为3.0%或更高,以将通胀率维持在2%至3%的目标区间。

更高的现金利率可能会给房价带来下行压力,但澳大利亚央行坚称,在2022年是不太可能升息的。

CoreLogic称,如果房价因利率上升而下跌,且薪资上涨,首次购房者可能会有储蓄更多首付的新机会。

报告称,近期购房者的资产水平可能会受到冲击,但通过加薪,他们偿还贷款的能力有望增强。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64