野村辜朝明:SVB危机对美联储意味着什么?

辜朝明认为,SVB的危机本质上也是美联储此前QE留下的“遗毒”,因此美联储将继续为自己树立“通胀斗士”的信誉。

3月22日,野村证券综合研究所的首席经济学家辜朝明在研报中指出,硅谷银行(SVB)危机之所以蔓延到这种程度,本质上是因为该行在超低利率时期购买长期债券的未实现亏损,而这又是美联储长期实施量化宽松QE导致的。因此,SVB危机是全球所有金融机构共同面临的系统性风险。

他还认为,美国政府应该在早期为所有银行存款提供担保。现在的措施“治标不治本”,世界各地的储户都在担心自己资金的安全,从而可能破坏全球整个银行体系的稳定。

对于美联储来说,其此前长时间的QE以及随后的快速加息,使长期债券持有者的损失进一步扩大。辜朝明表示,只要商业银行还在效仿SVB投资于大量的长期债券,美联储就不能指望在不大幅提高利率的情况下使金融条件明显收紧。

尽管美联储如今进退两难,辜朝明认为,由SVB倒闭引发的银行业危机可能会让美联储适度放缓加息步伐,但除非出现相当重大的信贷紧缩,否则在通胀不再被视为威胁之前,美联储都不太可能暂停收紧甚至开始放松货币政策。

硅谷银行的危机并不是个例,而是系统性风险

硅谷银行的危机并不是个例,而是系统性风险

辜朝明首先指出,从2008年金融危机的历史经验来看,雷曼兄弟当时的倒闭是因为其他金融机构都面临着类似的问题。由于所有金融机构都是价值暴跌的CDO主要持有者,他们都开始怀疑交易对手的信用,这在金融行业内部引发了强烈的相互不信任情绪。

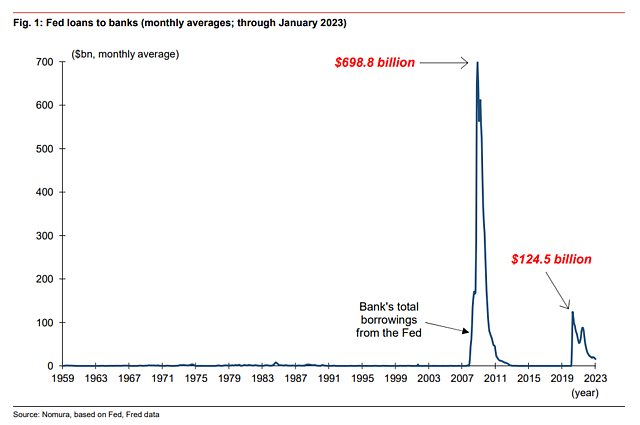

他表示,这就是为什么很多银行无法信任其他机构,拒绝在银行间市场上借出剩余资金,从而使该市场停止运作。那些发现自己无力结算的银行不得不向美联储借款。数据显示,商业银行向美联储借款的总额,通常在2亿美元左右,而到了2008年金融危机时迅速膨胀至6988亿美元,约为平时的3500倍。

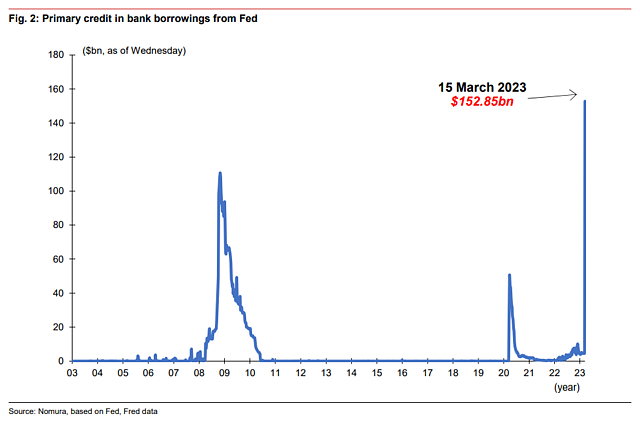

在此次的SVB危机中,美联储对商业银行的贷款也大幅上升。SVB倒闭后,初级信贷从3月8日的45.8亿美元飙升至3月15日的15285亿美元,激增了33倍。

此外,3月15日,美联储为向陷入困境的银行提供融资而匆忙推出的银行定期融资计划BTFP价值为119亿美元,而向SVB倒闭后FDIC提供的贷款为1428亿美元。这一规模表明,当前的危机并不局限于少数几家机构,实际上是一场许多银行都在应对的系统性危机。

尽管SVB目前似乎是唯一一家因其债券组合未实现亏损而倒闭的银行,但所有持有长期固定利率债券的金融机构都面临类似的困境。出于这一原因,辜朝明认为美国政府应该在早期为所有银行存款提供担保。

辜朝明表示,美国政府最初只提供部分担保的反应措施不尽人意。如果他们沿着这条路走下去,随之而来的损失和动荡可能会导致其关键经济优势之一——创新的长期停滞和衰退。许多其他金融机构的长期债券投资组合可能也有与SVB一样的未实现亏损,如果大储户集体从这些机构提取资金,可能会让美国陷入一场重大金融危机。

他还称,类似的问题不仅出现在美国,也出现在英国和欧元区,这些国家的央行都在大举加息以遏制通胀。当许多金融机构都面临同样的问题时,从一开始就保护所有存款,可以防止出现SVB的那种银行挤兑。因此,辜朝明质疑瑞士政府为何没有这样做。如果他们这么做了,或许就能够阻止随后瑞信的资金外流。

美联储低估了货币政策紧缩的风险

美联储低估了货币政策紧缩的风险

就在几个月前,美联储主席鲍威尔主席和其他官员还表示,美国的金融体系比发生雷曼危机时强大得多,即使美联储迅速收紧政策,也不太可能再次发生雷曼那样的事件。但辜朝明认为,这些言论表明,他们低估了政策利率大幅上调可能给持有长期债券的金融机构带来未实现损失的风险,并再次引发出对金融体系的担忧。

大约一年前,美联储因误判通胀风险而受到市场指责,随后试图通过迅速提高政策利率来“亡羊补牢”。辜朝明表示,如果这一次美联储被批评高估了金融体系的健康状况,政府可能会被迫对商业银行采取严格得多的审查方法。这可能导致美国银行出现信贷紧缩,使经济陷入衰退。

当前银行业危机的一个关键原因是,在十多年的量化宽松QE后,美联储继续购买长期债券,将这些债券的价格提高到前所未有的水平。此外,QE政策下向市场提供的大量流动性使银行能够随心所欲地放贷,这就是为什么尽管美联储大举加息,但金融条件没有足够收紧。

辜朝明认为,QE规模的扩大以及随后的快速加息,使长期债券持有者的损失进一步扩大。但只要商业银行还在效仿SVB投资于大量的长期债券,美联储就不能指望在不大幅提高利率的情况下使金融条件明显收紧。

事实上,美联储上调政策利率的幅度远远超出了开启本轮周期时的最初预期。也就是说说,在通常(非QE)情况下,美联储只需加息300个基点就能达到其想要的效果,但早期QE提供的大量流动性迫使美联储将政策利率提高500个基点甚至更多。

自去年6月以来,美联储也一直在实施量化紧缩QT以结束QE,但这也间接通过增加债券供应降低了债券的价格。辜朝明认为,所有这些问题都突显了在相当一段时间的QE之后,美联储进行货币政策正常化的难度。

美联储在未来的货币政策上面临艰难的选择

美联储在未来的货币政策上面临艰难的选择

目前市场关注的焦点是持续的银行业危机将如何影响美联储的货币政策。辜朝明认为,美联储在这个问题上也进退两难。

SVB的问题引发了市场关于美联储可能暂停加息的猜测,推动投资者购买长期债券,其收益率暴跌,对寻求降低通胀的美联储来说是一个重大的负面因素。当市场流动性过剩时,提高短期利率只有有限的收紧效果,只有提高长期利率才会产生影响。因此10年期美债收益率的下降意味着美联储遏制通胀的努力变得不那么有效。

辜朝明指出,与此同时,银行业危机越是暴露,投资者越是大量购买长期债券避险,美联储就必须进一步提高政策利率以遏制通胀。但在通胀和利率下降之前,银行业的危机不会得到解决。这就陷入了一种恶性循环。

鲍威尔一有机会就援引前主席沃尔克的事例,试图为自己树立“通胀斗士”的信誉。辜朝明认为,对于处于他这一位置的人来说,宣布货币政策的重大转变是非常困难的,尤其是在通胀率和失业率仍分别维持在6%和3.6%的情况下,而仅仅只有几家美国银行的问题暴露。

辜朝明最后总结道,由SVB倒闭引发的银行业危机可能会导致美联储适度放缓加息步伐,但除非出现相当重大的信贷紧缩,否则在通胀不再被视为威胁之前,美联储都不太可能暂停收紧甚至开始放松货币政策。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64