【四大】中国平安试图出售Salesforce Tower 50%,悉尼办公楼大幅下跌已经开始(组图)

悉尼最新最高办公楼——耗资 20 亿澳元、俯瞰环形码头的 Salesforce Tower 的一半股权出售暂停,出价比预期低约 10%,最新证据表明利率飙升可能使澳大利亚写字楼行业损失数十亿澳元。

上周五晚些时候,在澳大利亚证券交易所上市的 Dexus 是该国最大的办公楼所有者之一,为正在出现的新趋向提供了一个重要证据,表明办公楼价值正在发生重大转变。

No.1

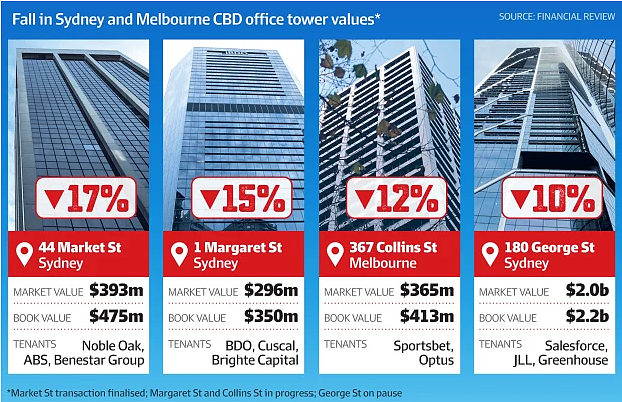

44 Market St, Sydney 出售给香港财团,跌17%

Dexus 宣布已完成以 3.931 亿澳元的价格将位于悉尼市中心市场街 44 号的 26 层甲级写字楼(ABS 的所在地)出售给一家香港私募股权公司 PAG,比去年 12 月的价格低 17% 账面价值。“这应该让很多办公室老板担心,”

Sequoia金融集团的资深投资经理温斯顿萨姆特告诉澳大利亚金融评论报。一年多来,长期债券收益率的飙升给商业地产带来压力,尤其是写字楼。

虽然在澳交所上市的房东已经感受到了痛苦——不确定性导致房地产股暴跌——但非上市资产的持有者,包括澳大利亚一些最大的超级基金,将成为下一个受冲击的对象。

写字楼行业各方面都承受着压力。入住率正在走弱,而债务价格和建筑成本却在上涨。

在家工作的趋势促使雇主重新考虑他们对办公空间的要求,进一步增加了该行业的不确定性。尽管如此,直到现在,主要业主对写字楼的估值一直保持相对弹性——根据看空者的说法,这是不现实的。

No.2

资本化率的大幅走软

悉尼44 Market Street 的售价也比一年前的 Dexus 账面价值(5.07 亿澳元)低 22%,这表明 12 月份的估值承认,尽管幅度不大,但写字楼行业正面临逆风。

隐藏在 44 Market Street 交易的指标中——虽然没有公布——是分析师迅速抓住的估值的关键证据。那就是交易的资本化率或Cap rate——投资收益率的行业术语——它与价值的方向相反。

44 Market Street 的资本化率估计为 6.5%,比该建筑 12 月份记录的 5.5% 的资本化率高出一个百分点。这代表了资本化率的大幅走软,这可能预示着整个写字楼市场板块的估值大幅减记。

“该交易是悉尼写字楼市场的一个关键市场证据数据点,因此我们预计整个 2023 年写字楼市场的资本化率将发生变化,影响上市和非上市同行集团的账面价值,”城市分析师霍华德彭尼周一写道。

大幅折扣的交易表明时代的变化甚至比许多房东在他们的账簿上登记的还要快。在这方面,Dexus 绝不是独善其身。

这是对澳大利亚写字楼所有者的警钟:从公开上市的房地产投资信托基金 (REIT) 和基金经理,到非上市资产的所有者,从大型超级基金到小型财团和富裕家庭。44 Market Street 的折价很能说明问题,因为在 ASX 上市的主要房地产投资信托基金(例如 Dexus、Carter Hall、Mirvac、Stockland 和 GPT)正在完成 6 月 30 日对其写字楼投资组合的估值。

红杉资本(Sequioia)的 Sammut 表示,虽然这些估值应该承认 44 Market Street 交易的证据为写字楼价值提供了更广泛的重新校准,但对于某些投资组合而言,这可能为时已晚。他说:“如果他们不反映这些数字(在 44 Market Street 交易中暗示),那么最坏的情况还没有结束。”“现在将要发生的事情是,未上市的东西应该是首当其冲的痛苦所在。它们并没有被重估那么多,而市场已经为房地产投资信托基金做到了。”

Dexus 交易虽然本身意义重大,但并不孤单。在尽职调查中达成的一系列重大交易中达成的价格也表明账面价值出现了大幅折价。

No.3

没有足够的交易证据

其中,在澳大利亚证券交易所上市的 Mirvac 希望以约 3.65 亿澳元的价格完成出售位于墨尔本市中心的柯林斯街 367 号——更广为人知的是 Optus 中心——较去年 12 月的账面价值减少 12%。

Dexus 还希望以 2.96 亿澳元的价格出售位于玛格丽特街 1 号(1 Margaret St) 的另一座悉尼塔楼,该塔楼是顶级会计师事务所 BDO 的总部所在地,较其最新账面价值减少了 15%。

同样重要的是非交易,一些主要所有者不愿意满足市场报价。

最新的例子是中国保险巨头平安试图剥离最近完工的 Salesforce Tower 50% 的股份,该大楼由全球顶级建筑师 Foster + Partners 设计,作为俯瞰该市最高办公楼环形码头的地标。

该股权的最佳出价是上限利率约为 5% 的出价。然而,去年 6 月,在乔治街 180 号开发了这座 55 层高建筑的 Lendlease 以 4.25% 的上限率将其投资部门引入了 20% 的股份。去年的投资对这座塔的估值约为 22 亿澳元。

据市场消息人士称,最新出价表明该塔价值约 20 亿澳元,或价值下降 10%。Jefferies 分析师 Sholto Maconochie 表示,可能需要对写字楼市场进行多轮估值,才能全面反映正在进行的写字楼市场重置。“随着时间的推移,他们会把它们记下来。

对于房地产,估值在电梯里上升,在楼梯上下降,”他说。“这是暴风雨前的平静。不幸的是,由于没有足够的交易证据,他们并没有尽可能多地按市价计价。它会发生,只是时间问题。”将近 18 个月前,就播下了办公室价值重大调整的种子。

随着中央银行努力遏制因大流行病中断的供应链和俄罗斯在乌克兰的战争导致的通货膨胀,世界各地的利率开始上升。

随着利率上升,长期债券收益率也随之上升,这是通常用来比较房地产回报的无风险利率。

由于租户通过长期租赁提供收入,因此房地产,尤其是商业地产,被视为债券代理。它的投资收益率——上限利率——略高于无风险利率。资本化率是该行业价值的简写。随着资本化率上升,价值下降,其他条件相同。但写字楼的资本化率——以及相应的账面估值——在过去一年几乎没有变化,尽管长期债券的收益率已经上升。

No.4

戏剧性的抛售

这种脱节让分析师和投资者想知道减记最终会在什么时候到来。

在房东坚守阵地的同时,股市投资者很久以前就下定决心了,随着债券利率开始上升,去年初开始了一场戏剧性的抛售。

房地产投资信托基金板块去年下跌了 25%——许多股票的交易价格仍远低于其投资组合价值——大盘下跌了 5.5%随着债券利率飙升和 REIT 股票暴跌,上市和非上市商业地产的所有者可能一直希望他们能够安然度过这场风暴,在利率再次开始放松之前保持价值相对稳定。

主要房东也寄希望于质量叙事的飞跃,与旧办公楼相比,他们投资的新建筑赢得了更多租户、更好的租金和持有价值。但由于44 Market St 的交易,现实可能终究发生。

直接商业地产市场的价值通常滞后于流动性更强的上市市场的价格走势,投资者可以对商业和经济信号做出快速反应。价格发现过程可能非常缓慢。由于买卖双方都在等待,看谁先眨眼,交易量逐渐减少。根据 MSCI 的数据,第一季度商业地产交易下降 73%,至 53 亿澳元,降至 10 多年来的最低水平。同样,在没有可比交易的情况下,商业地产估价师也不愿降低账面价值。Colliers 估值部门董事总经理 Dwight Hillier 表示,随着利率上升,投资者预计全球回报率会更高。同时,市场参与者较少,导致竞争较少和“价格紧张”。“人们在定价不确定性,这对任何房地产都不利,无论是住宅、商业、零售甚至工业,”他说。“人们尽可能多地参与进来,以补偿他们在赛道上的未知数。”

这就是为什么 Dexus 的 44 Market Street 交易很重要,并且“将成为更广泛的市场基准”,Hillier 先生告诉金融评论。“他们将如何解释它。这只是一次销售。我们期待在未来几个月内获得更深入的证据。

“这肯定会给更广泛的市场提供一个额外的参考点。这可能是我们在当前环境中获得的第一个正确的参考点。所以,这当然非常重要。”

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64