崩!现在贷款买房的澳洲人,是30年来最惨(组图)

惨!

据Domain报道:

在本周的利率上涨之后,悉尼和墨尔本的房贷可负担性已经跌至1990年以来最低水平。

Betashares的住房可负担性指数显示:

目前,澳洲普通家庭购买标准住宅将面临高额的月度房贷支出,

在悉尼占到家庭收入的四分之三以上,在墨尔本则超过一半。

这是自1990年房价记录开始以来,购房者所需支付的最高费用。

Betashares的首席经济学家David Bassanese表示:

该指数显示了人们进入澳洲房地产市场的困难程度。

Bassanese称:

目前,澳洲平均收入者很难负担得起中等价位的独立屋。

他们不得不放弃住独立屋的梦想,转而购买公寓,或者住在离市区更远的地方。

他还指出:

现有的房主正面临无法升级换房的现实。

虽然银行可能会借钱给你,但问题是你能否承担还款。

在悉尼,购房者需要将家庭收入的76.1%用于还款,

这里的中位价房屋为1,390,000澳元,假设首付为10%,还款基于7.3%的利率计算,

而家庭平均收入是指两个全职工作者的总收入,按150,000澳元算。

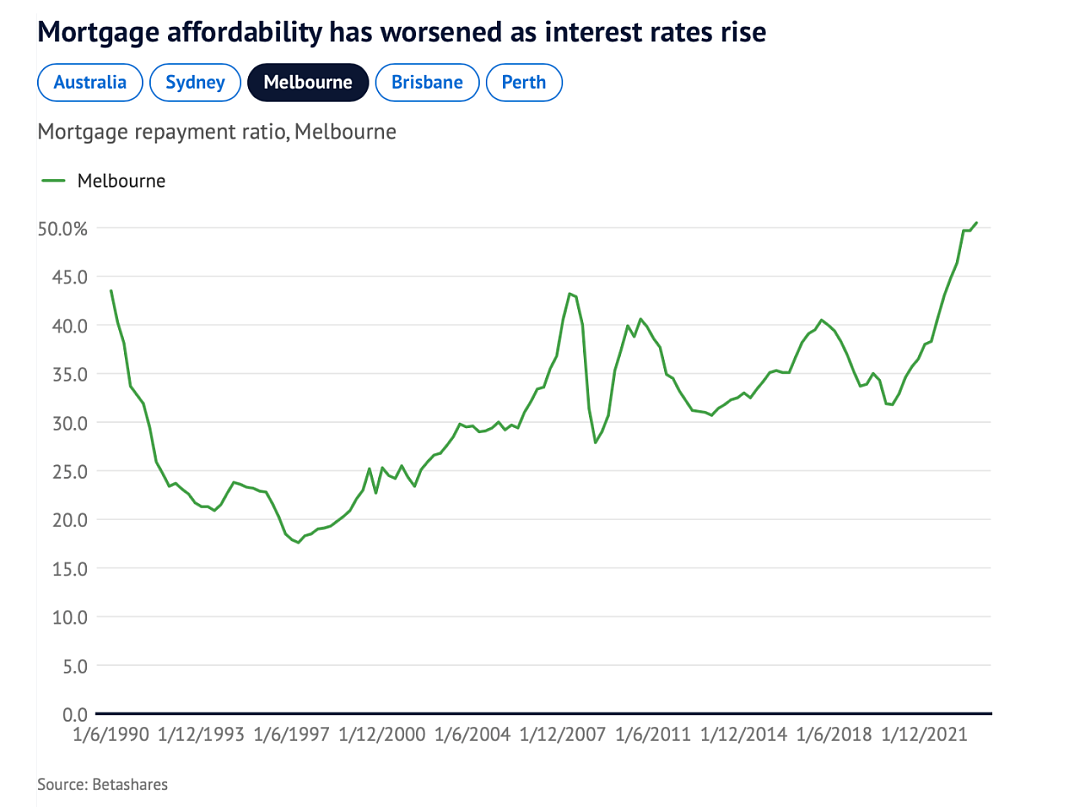

墨尔本的情况会好一点点,但购房者面临的还款占收入的比值依然高达50.5%,

这里基于的是墨尔本目前937,000澳元的中位房价。

相比之下,布里斯班的情况尚未达到历史纪录高点,

这里的居民需要支付47.5%的收入购买价值860,465澳元的房子,

压力最低的是珀斯,目前还远低于1990年的水平,为32.3%。

经济学家Angela Jackson博士指出:

自90年代以来最糟糕的房贷负担最严重地影响了年轻家庭。

这意味着我们正在看到,并将继续看到家庭压力的增加。

她强调:

与90年代面临高利率的婴儿潮一代相比,当前的家庭承受的压力更大。

尽管限制利率名义上低于90年代,但由于房价更高了,因此对家庭的影响也更大。

悉尼Open Home Loans首席经纪人Samuel Philipos表示:

那些资金已经紧张的家庭已经开始通过削减非必需支出和其他基本开销来收紧腰带。

Samuel Philipos敦促银行和政府采取更多措施来支持弱势家庭,包括首次购房者和年轻家庭。

他说:

最脆弱的是过去三年内购房的首次购房者。

从银行的角度来看,没有足够的支持帮助借款人度过这个阶段。

对于在当前市场中挣扎求生的人来说,银行应该再提供疫情时代的支持。

墨尔本Foster Ramsay Finance房贷经纪人Chris Foster-Ramsay也表示:

那些升级了自己的房子,但并没有充足资金后盾的人现在最为困难,因此也在削减非必需支出。

他还指出:

虽然想进入市场的买家数量在减少,但仍有人希望在竞争减少时购买,并希望利率很快就会下降。

对于首次购房者和单一申请者来说,这些群体面临的挑战最大,

他们持续受到现金充足的投资者或那些得到 “父母银行” 大力支持的人的影响。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64