华女银行存10万现金, 遭盘问资金来源! 澳银开户要求升级,转账存异常或直接封号(组图)

很多人认为存在银行的钱是自己的

无论是存钱还是取钱只要自己愿意就可以。

然而最近中国一名储户在存钱的时候

却遭到了银行柜员询问资金来源。

感到十分不理解的储户直接在网上曝光了这件事,

引发了不小的关注和讨论…

01

女子去银行存10万,遭柜员询问资金来源

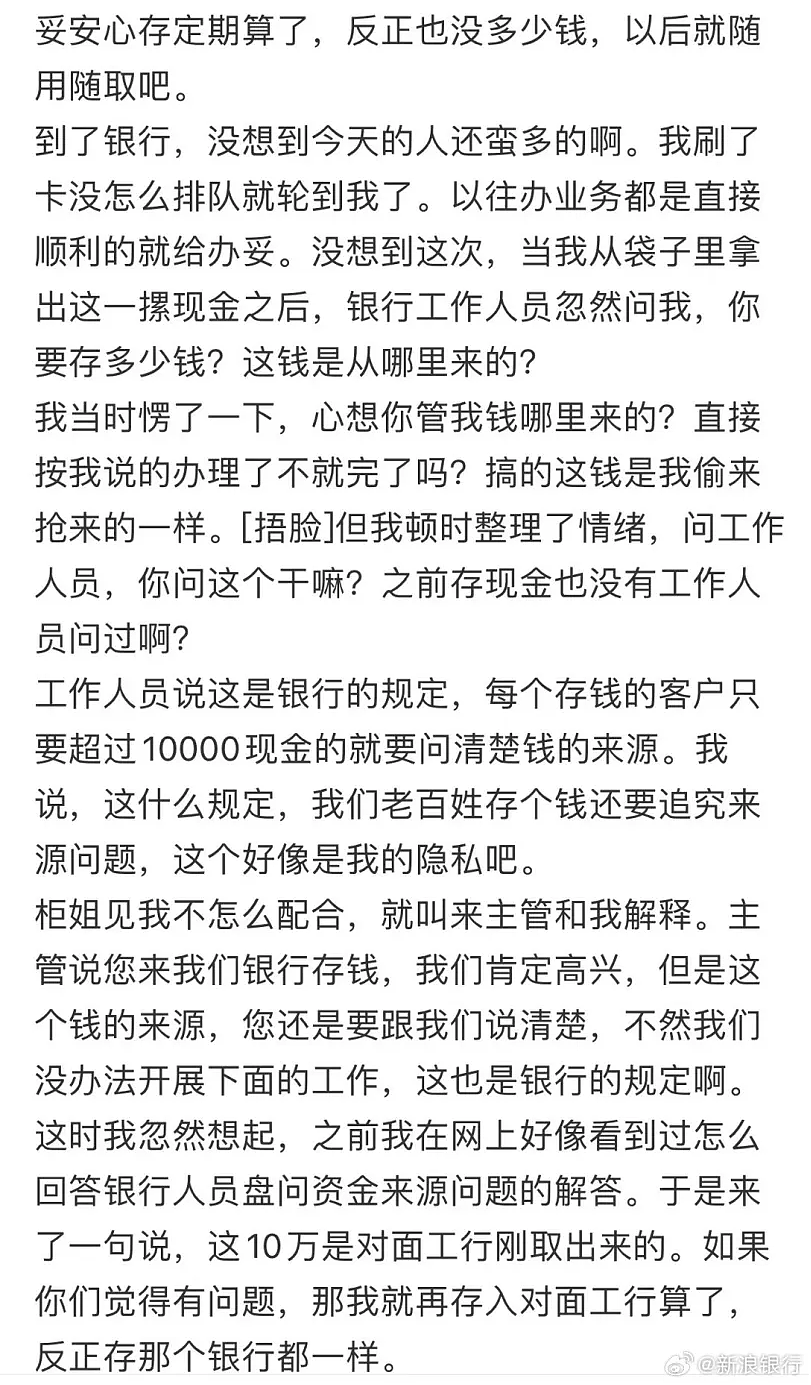

近日,江西一位储户在社交平台上分享了自己的存款经历。

这名女子表示,她将家里的10万元现金去银行办理定期存款时,银行工作人员询问她资金的来源。

就是这个询问,让女子感到无法理解,认为银行此举侵犯了她的隐私。

据这位女子在网上发布的一则帖子上称,银行工作人员解释,称这是银行的规定,对于超过10000元的现金存款,必须询问资金来源。

随后,银行主管进一步出面解释,这是规定,要求客户配合。

最后,女子提出,她可以选择将现金存到其他银行,彼时,在主管的协调下,柜员为她办理了存款手续。

图片来源:新浪微博

这个帖子发布在网上之后,也引发了不小的关注和讨论,一举冲上了微博热搜。

有人认为银行方面的做法是为了防止洗钱等违法行为,但也有人质疑这是对个人隐私的侵犯。

图片来源:新浪微博

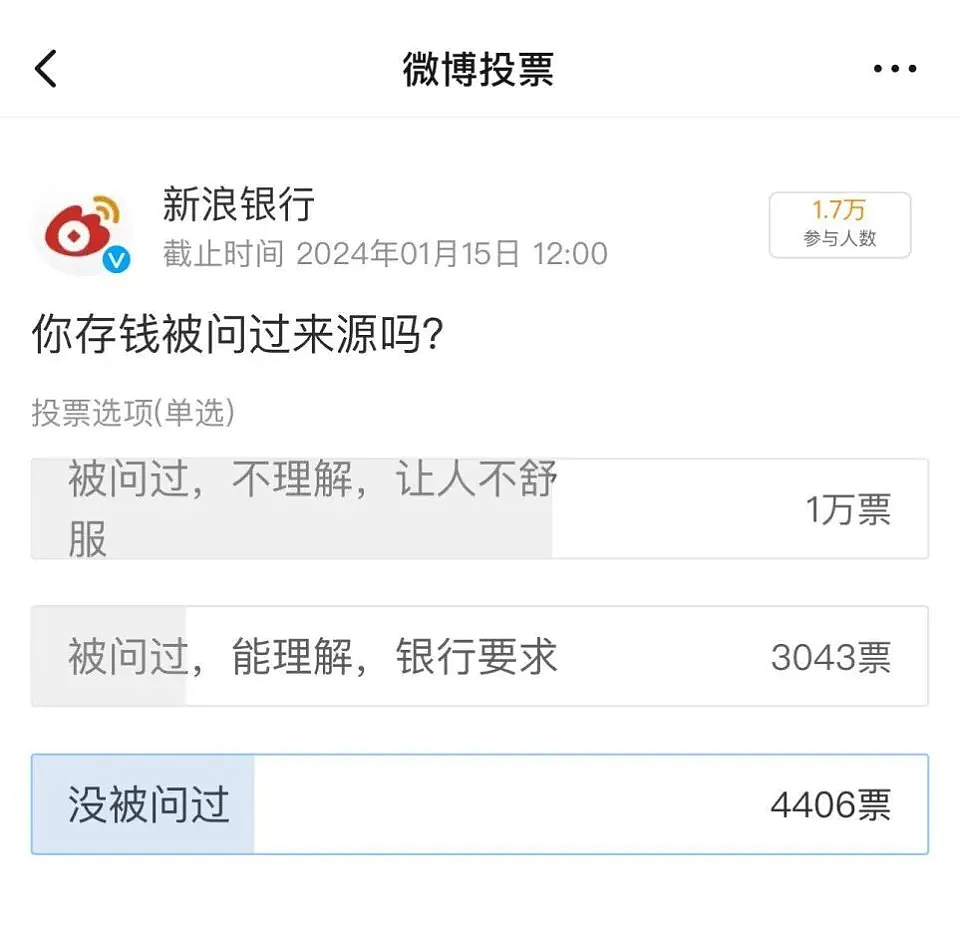

对此,“新浪银行”在微博上发起了#你存钱被问过来源吗#的小调查。

截至8日16时30分,有1.7万网友参与投票。

其中1万票投给了“被问过,不理解,让人不舒服”;

3043票投给了“被问过,能理解,银行要求”;4406票投给了“没被问过”。

图片来源:新浪微博

针对这个问题,中国的多家银行也作出了回应。

招商银行工作人员表示,若存10万元及以上现金,直接到银行柜台办理存款业务即可;若存20万元以上现金,则会询问现金来源,但暂时无需提供相关证明。

中国工商银行工作人员则称,目前在该银行北京地区存10万元及以上现金,暂时没有询问现金来源、出具相关证明等要求。

“没有任何要求,带身份证、银行卡和钱来就行。”

针对存现金是否需要询问资金来源或提供其他相关证明等问题,中国农业银行工作人员则表示,

“没有(规定)一个具体金额,只是简单了解一下。不用出具什么证明,能说清楚(现金来源)就行,有些人可能说不清楚,根本不知道这钱怎么来的,这种我们就会再详细去问。”

02

存取5万人民币需登记,银行根据风险了解信息

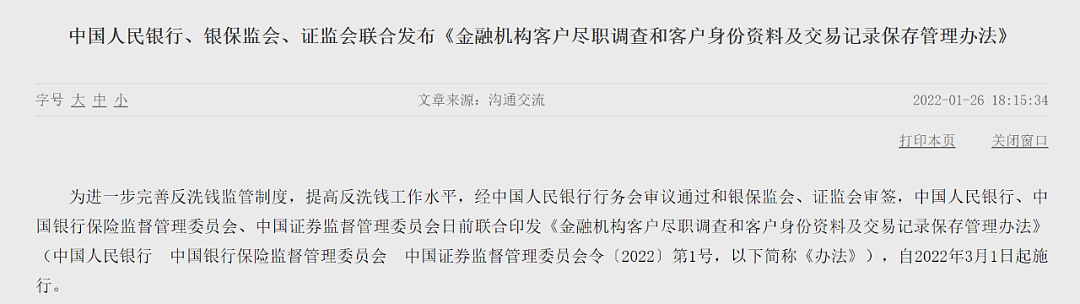

在2022年3月,人民银行、银保监会、证监会联合印发了《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法》(以下简称《办法》),并将从2022年3月1日起施行。

其中,对于到银行存取款超过5万人民币有了新的要求,

不能再进行随意办理,其中有几个重点事关每一个人!

图片来源:中国人民银行

其中第十条提到,商业银行、农村合作银行、农村信用合作社、村镇银行等金融机构为自然人客户办理人民币单笔 5 万元以上或者外币等值 1 万美元以上现金存取业务的,应当识别并核实客户身份,了解并登记资金的来源或者用途。

图片来源:中国人民银行

可以看到,这一条有三个重点,分别是:

审核客户身份;

了解并登记资金来源;

了解并登记资金用途。

图片来源:网络

银行会审查存款或者是取款的来源是否正当、合法。

包括工资奖金、年终奖、绩效等合法收入,以及合理理财收益、自由职业收益或者是养老金、公积金等等,都属于合法来源,虽然会受到审查,但是即使超过5万也不会受到影响。

在存取款时只要如实填写信息即可,也就是在程序上可能会比之前要复杂一些。

其实就是相当于,银行收紧了对超过5万存取款的审查制度。主要是针对那些想要洗黑钱、诈骗、贪污赌博等等一系列不法分子的违法犯罪行为。

当然为了防止不法分子卡BUG,把巨额非法所得拆分成很多笔5万以下的金额进行存取,想通过虚假信息以及多次存取来钻空子,监管系统也不是吃素的,必定让这些不法分子无所遁形。

图片来源:网络

银行会核实了解办理人的这笔钱的用途,这其实也是遵循大额现金管理的有关规定,例如目前很多银行要求取款五万元或以上现金,需要提前进行预约。

只要办理人的资金用途正当且进行了如实说明,例如买车买房、或者出国旅游,那么按规定登记即可完成业务办理。

但明显可以使用转账、刷卡,也没有任何困难,但是你却坚持要多次大额取现金、而且用途明显说不清、或者明显存疑的话,那么就会引起监管部门的注意。

而这一次的政策调整,就是为了完善反洗钱监管机制,进一步提升国内洗钱和恐怖融资风险防范能力。

目前,客户的风险等级是衡量银行柜员是否需要了解客户信息的标准,风险等级越高,银行需要向客户了解的信息就越多,反之则需要了解的信息可能越少。

03

澳洲银行开户要求升级,转账存异常或直接封号

事实上,在澳洲银行也有类似的监管,目的在于防诈骗,手段则更加“极端”!

在去年年底澳洲各大银行就传出消息,为了打击诈骗,从今年开始,澳大利亚人在开设新银行账户时必须接受面部识别检查,账户之间的网上转账将受到更严格的检查,包括在网上汇款时需要提供姓名,而不仅仅是账号。

图片来源:Daily Telegraph

这些全面的变化是全国所有银行和信用合作社将于周五宣布的一项新的“诈骗安全协议”的一部分,以打击欺诈者窃取身份和欺骗消费者的日益严重的问题。

该协议还将包括加强整个行业的情报共享,到2024年中期,所有银行都将根据澳大利亚金融犯罪交易所提供的诈骗情报采取行动,并加入欺诈报告交易所。

此前,联邦银行还宣布计划限制每月向部分账户和商家转账,目的是为了保护客户免受诈骗和欺诈。

联邦银行在电子邮件中说,

“我们正在推出新措施,帮助保护您免受诈骗和欺诈。

我们可能会限制您可以支付给某些账户或商家的金额,例如我们认为与加密货币交易所相关的账户,每个日历月从您的所有账户中支付的金额总额不超过1万澳元。”

在修订后的条款和条件中,联邦银行表示,银行方面可能会“暂停或关闭您的账户,取消或暂停您的卡或其他访问方式”,以停止与加密相关的支付。

此外,银行还可以在不事先通知客户的情况下拒绝“处理或阻止处理一项交易或交易,或特定类型的交易或交易”。

图片来源:Daily Mail

去年5月,西太平洋银行 (Westpac) 宣布,一直在尝试对某些加密货币支付提供“客户保护”,以减少诈骗。

7 月,NAB也表示将“拒绝某些向高风险加密货币交易所进行的交易;

Bendigo银行同样表示将“阻止某些高风险加密货币相关交易以保护其客户”。

然而对于澳洲银行这些“强势”的保护行为,很多澳人表示不理解。

在一个专门讨论在联邦银行“糟糕经历”的Facebook页面上,一些人认为银行的这些举措已经越界了。

“我认为每家银行都想控制我们的钱,所以现金是最可靠的。

它使加密货币的日内交易几乎不可能。一些人甚至指责世行虚伪。

疯狂的是,银行现在有电子资金转账购买加密货币,他们希望人们不要购买。”

最后,

为了打击洗钱等大额现金犯罪,

同时避免客户遭到诈骗

银行真的是煞费苦心,

偏偏还不是每个人都能理解这些措施和手段。

不过不管身处哪个国家,

都要严格按照规章制度,

依据法律办事,

不要等到一切无可挽回才追悔莫及。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64