锂王也打不赢逆风局(组图)

曾经供不应求的锂盐产品,如今却陷入过剩滞销的泥潭。

2023年,锂盐厂商们正集体面对利润寒冬,营收和利润大幅度下降已经成为普遍现象。

但是在2024年一季度,小厂商减停产开始出现,但大厂商却仍在加大原材料购买和锂盐产能的扩张。

2023年,锂盐厂商集体迎接利润寒冬

2023年,锂盐厂商集体迎接利润寒冬

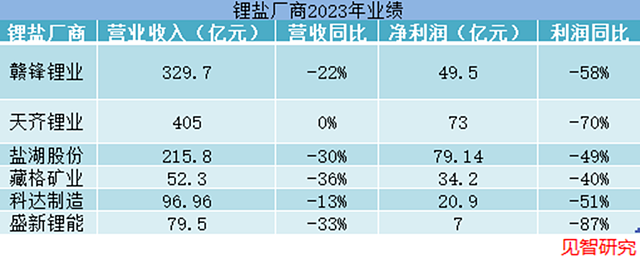

2023年,国内主流的锂盐厂商,悉数出现较大幅度的营收下滑和利润腰斩的局面。

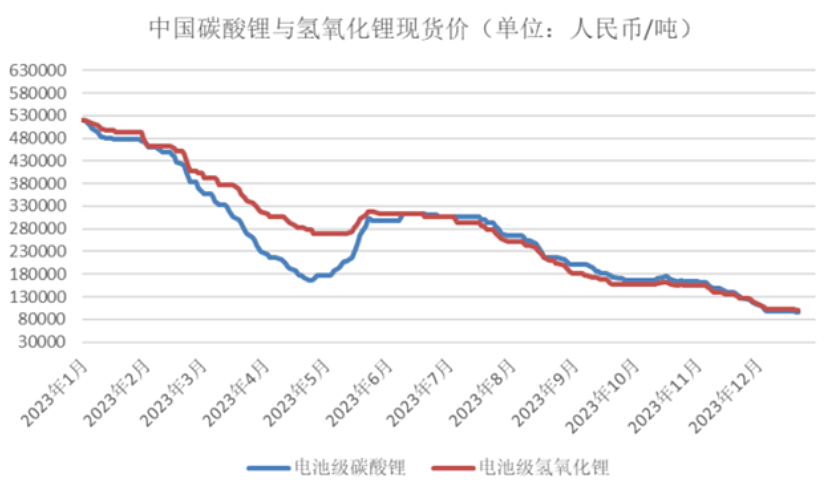

利润大幅下滑的主要原因,在于锂盐和锂精矿价格的大幅下跌, 2023年电池级碳酸锂和氢氧化锂的价格分别从年初的52万元/吨和54万元/吨,降至年末的10万元/吨和9.2万元/吨,降幅高达80%和83%。

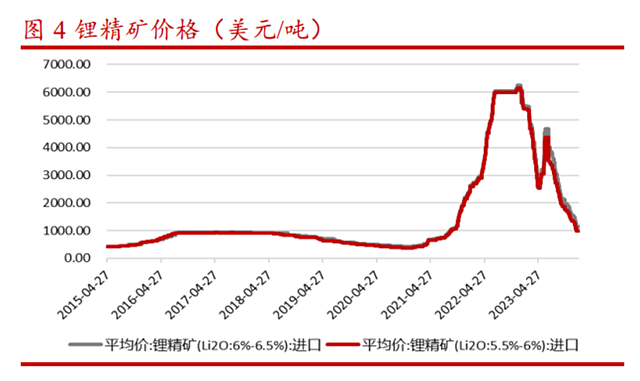

锂行业的不景气,叠加下半年澳大利亚锂矿厂商的定价模式从季度转变为月度,使得锂精矿也开启快速跌价。价格从2023年年初的5500美元/吨降至年末的1600美元/吨,幅度高达71%。

锂盐供大于求的状态至今仍未有太大改善,短期内,锂盐厂商盈利水平的下滑趋势几乎难以改变。

库存压力从中游全面转向锂盐厂商

库存压力从中游全面转向锂盐厂商

长达一年多的锂价下滑,让中下游的正极材料厂商早已放弃大规模补库。这部分库存压力也从中游,全面转向上游的锂盐厂商。

具体来看,2023年由于担心出现库存价值损失,主流的正极材料厂商补库都不积极,总体存货都出现了腰斩式的下滑。以龙头厂商当升科技为例,2023年存货为6.9亿元,同比下滑75.8%。

今年以来,正极材料厂商更是只保持1到2周的短库存,和此前2-3个月的库存水平相差甚远。

相对应的,却是锂盐厂商库存的大幅度提升,基本上是接纳了中下游传导而来的库存压力。以龙头厂商天齐锂业为例,2023年存货为31.51亿元,同比增长47%。

产能开始出清,大小锂盐厂商的冰火两重天

产能开始出清,大小锂盐厂商的冰火两重天

尽管大小锂盐厂商在2023年都面对着同样的惨淡局面,但在2024年一季度做出的选择却截然相反,小厂商开始停产,大厂商仍在扩大产能和原材料购买。

(1)中小厂商开始减停产

已被击破成本线的中小锂盐厂商,在今年一季度纷纷选择减停产,收缩产量。以开工率最低的锂云母厂商为例:

一方面,锂云母提锂本来就是成本最高的技术路线,锂价早已跌破锂云母厂商们的成本线。

根据锂云母品位的不同,总体成本在10万元/吨电池级-15万元/吨,而碳酸锂价格年初就已经跌破10万元/吨。因此,久久无法盈利的锂云母企业,减停产成为减少损失的唯一手段。今年一季度,国内锂云母厂商的开工率一度跌至25%以下。

另一方面,锂云母提锂的环保改造升级需求,进一步加大了当地锂盐厂商的生产成本。

锂云母厂商扎堆的宜春地区,在今年一季度面临环保改造的巨大压力。锂渣的处理,废水的解决都需要大量投入资金解决,这也进一步加大了锂盐厂商的成本压力。

在这巨大的成本压力下,例如志存锂业这类较大的锂盐厂商都不得已宣布减停产。

2023年,宜春全市的碳酸锂生产量为15.9万吨,占国内碳酸锂总产量的34.5%。如果宜春市的所有锂盐厂商迫于压力全部关停,短期内倒是可以对锂价形成些许提振效果。

不过,一旦锂价重回成本线以上,有利可图的中小锂盐厂商又会重新开工,叠加大锂盐厂商的产能扩张仍在继续,中长期来看,锂价还是难有较大幅度的回暖。

(2)大厂商仍在扩张

与中小锂盐厂商收缩产量做法鲜明对比的是,国内外的龙头锂盐厂商们还在加大锂精矿的购买,扩大锂盐产能。

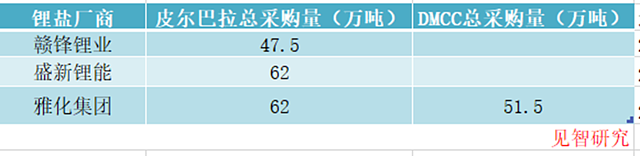

今年一季度,赣锋锂业、雅化集团和盛新锂能等锂盐厂商纷纷与锂矿厂商皮尔巴拉和DMCC公司签订了长期锂精矿供应协议。

具体来看,赣锋锂业、盛新锂能和雅化集团分别和皮尔巴拉签订了2024年至2026年长达三年的锂精矿承购协议。这三年总体确定采购的锂精矿最大数量分别达到47.5万吨、62万吨和62万吨,基本上包销了皮尔巴拉的全年产能(58万吨)。

除此之外,雅化集团还和Electramin DMCC公司签订了长达5年的锂精矿采购协议,总承购数量至少51.5万吨。

此外,盛新锂能的印尼6万吨锂盐项目,以及雅化集团的雅安锂业三期10万吨锂盐项目也都在有望不紊的进行中,有望在今明两年完成。

海外的一线锂盐厂商也在积极扩张锂盐产能。世界第二大锂生产商SQM逆势加大产能扩张,投资4.9亿元扩建氢氧化锂生产线,使其产能从20万吨增至30万吨。

在锂盐行业大供需关系逆转的背景下,锂盐厂商的议价能力和产业链地位,已经无法与此前相提并论,即便是锂行业龙头也难以逃脱周期性的影响。短期来看,锂盐厂商的利润寒冬依然要咬牙面对。

本文不构成个人投资建议,不代表平台观点,市场有风险,投资需谨慎,请独立判断和决策。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64