红酒消费需求强劲,Treasury Wine暴跌后路在何方?

奔富红酒(Penfolds)母公司富邑Treasury Wine Estates(ASX:TWE)在近年来持续获得投资者们的青睐,背靠不断增长的中国市场以及公司成功的业务转型下,该公司的股价也呈一路走高趋势。

然而在近期该公司股价刚达到历史最高的20.20澳元/股时,却被媒体曝出在中国的库存积压严重,尤其低端产品销量出现下滑,引发市场担忧。导致股价一路跌至了最低15.64澳元/股,跌幅超过20%。

不过在经历暴跌后,该公司股价目前已经“触底反弹”至了17.82澳元/股左右的水平。

那么在“波折”之后投资者应该怎样看待TWE,该公司是否还会再创辉煌呢?

让我们从TWE的重点市场——中国市场,以及该公司的估值水平入手,从中期角度上讨论该公司的上涨空间。

中国市场前景仍被看好

酒类消费文化是否会影响预期增速?

中国市场现在显然已经是TWE的发展重点之一,从近期TWE因中国市场的负面消息而股价暴跌即可看出,如今中国市场的一举一动都将影响TWE的表现。同时中国市场对TWE旗下有着高利润率的高端红酒产品销量有着重要推动作用。例如中国消费者偏爱TWE旗下的奔富系列。

TWE在中国市场的发展前景仍然被看好,随着中国消费者特别是中产阶级创造的财富日益增长,中国的红酒消费能力仍在不断提升。

但本次的暴跌给市场敲响了一个警钟,那就是TWE在中国市场的销售增速可能不会如之前那样保持一个高增长水平。

而其中的影响因素可能众多,本次我们讨论的这个因素则可能是一个通常投资者不太会考虑的问题——酒类消费文化。

中国潜在的酒类消费文化可能会导致TWE在中国市场的增速虽然仍处在较高水平,但整体增长趋势却可能会放缓。而因此导致支撑股价的高增速预期出现变动。

根据GlobalData的数据分析,中国红酒消费在未来几年的增长仍然大幅领先于全球红酒消费增长水平,但是将会逐步出现增速放缓。从上图可以看出,中国红酒消费增长近几年一直保持在15%以上的水平,但之后预期则会下滑至10%甚至以下的增速。不过该增速较全球整体水平仍处领先地位。

而在这其中,红酒消费文化可能是阻碍中国,或者说整体亚洲地区红酒消费增长的重要因素。

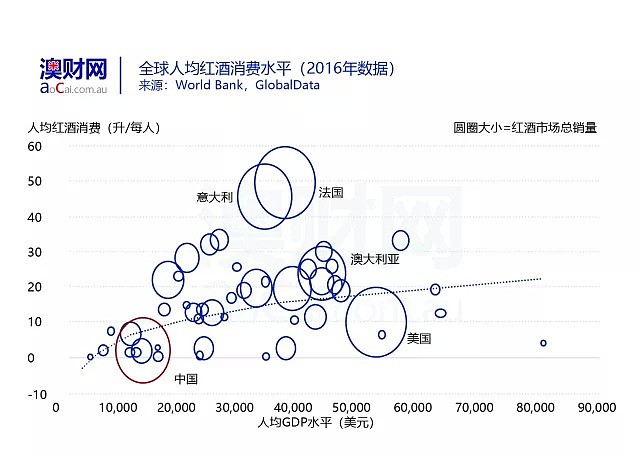

中国在红酒方面的消费水平明显在不断走高,但是从一些不同的对比上实则可以看出,亚洲地区的酒类消费文化,可能会限制中国在达到一定红酒消费水平后,无法进一步上升至人均红酒消费大国的水平。通俗来讲就是,人们对红酒的需求是有上限的,并且这个上限在中国市场相对较低。

根据World Bank和GlobalData的数据,随着人均收入的增长,人均红酒消费水平也会普遍增加。但是放眼全球来看(基于2016年数据),中国人均红酒消费不到5升,而法国意大利的人均红酒消费高达45-50升每人,与之相匹配的全球平均趋势则仅为15升左右。

那么随着中国人均收入的增加,人均红酒消费是否会随之有着大幅提升呢?

从事实上来看,亚洲国家的人均红酒消费水平大多处于全球趋势水平之下,中国不太可能会打破这一情况。

相比较红酒,中国人在酒类选择上可能会更偏向白酒或者啤酒。整个亚洲地区的文化背景可能都对酒类消费者的偏好产生影响。法国意大利红酒消费占其酒类消费的55%-60%,中国这一比例在3%左右。

也就是说,随着中国经济的不断增长,红酒消费量预期会持续增加并且,基于中国庞大市场下的市场规模也将随之增长;但是在人均红酒消费层面上,中国可能并不会成为全球排名靠前的国家。

这可能意味着,目前中国红酒消费的高增速水平将无法长期保持。而这就进一步影响到了TWE股价攀升背后的中国这一大重要支撑因素。

估值偏高竞争激烈

TWE股价可能仍需修正

TWE近期的股价暴跌从侧面还说明了一个问题,就是市场已经将该公司放在了一个高预期水平之上。如果公司的业绩无法达到预期的高水平,那么随着而来的可能就是股价的修正。

从目前的估值水平来看,该公司可能仍处于估值偏高的状态。

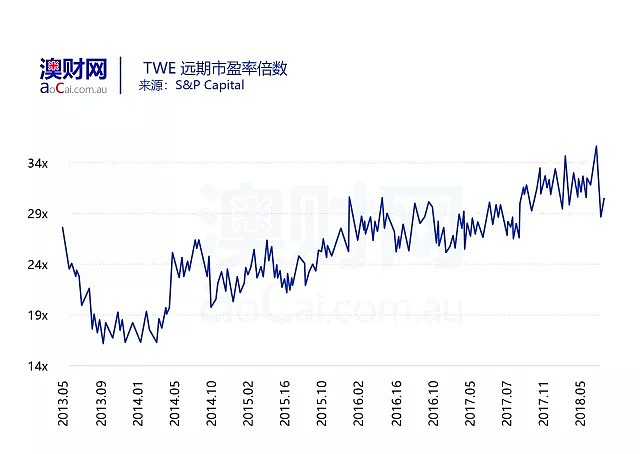

自从2014年后该公司新管理层开始领带公司,TWE的12个月远期市盈率倍数就从25倍左右一路上扬至了30倍左右,并在近期达到了35倍。如今该公司的估值已经包含了市场预期的公司业绩高增长水平,但是该高增速是否能继续保持下去目前成为了市场的一个担忧。

而影响高增长的竞争问题,显然是红酒行业参与者无法回避的挑战。

在策略上,TWE向高端红酒转型以及重组公司业务的策略值得赞赏,但是该公司并不是国际市场上唯一一个把重点放在高端红酒产品组合,并且实行多地区葡萄收集等策略的葡萄酒生产商。例如美国嘉露酒庄(E.&J.Gallo Winery)以及美国Constellation这些红酒巨头们,也都有类似的产品组合和高利润策略。而在这些策略上TWE实则与这些行业参与者们无法有很大区别,或者说无法脱颖而出。

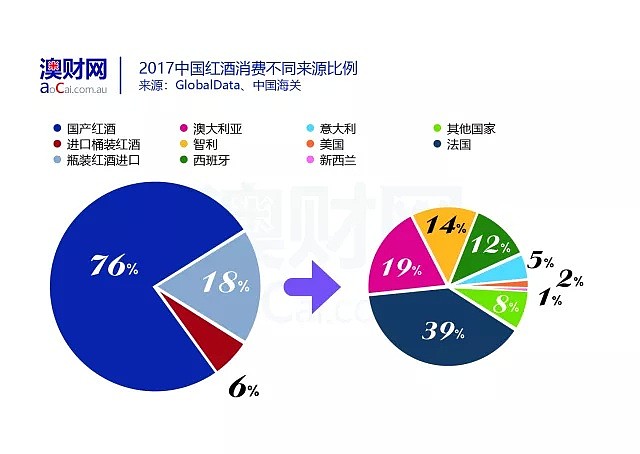

从上图的中国市场上我们即可看出一部分行业竞争的格局,中国本地生产的红酒在市场中占垄断地位。进口红酒品牌瓜分剩下的24%市场份额。在进口瓶装红酒领域,法国处在龙头地位,澳洲位居第二。TWE在其中可以拿下一定量的市场份额,但如何将份额扩大则充满挑战。而保持份额等待整个市场规模变大,则又面临着中国红酒消费增速减缓的隐患。

此外,除了行业大型玩家外,红酒行业实则有着大量高度分散的小型品牌充斥整个市场,而消费者的品牌转换成本其实很低。美国市场有约50%的市场份额在前5大红酒公司以外的品牌手中,澳洲市场的小型参与者也占了约40%的市场份额。虽然高端红酒的定价能力很强,但TWE也无法仅靠高端红酒支撑起整个业务。

大众精品红酒和商业平价红酒仍组成了其大部分收入。而在该领域吸引消费者的可能更为价格而不是品牌,使该领域的竞争激烈程度直线上升。

TWE 的另一个潜在风险则与存货相关,一方面正如前段时间该公司股价暴跌时牵扯进的分销商存货问题一样。不过除了在平价红酒存货方面的问题以外,另一方面则是该公司的存货周转天数问题。

在TWE开始主打销售高端红酒后,其手中的存货实际上在进一步增加,除了平价品牌潜在滞销因素外,还可能因为高品质红酒往往需要存放更长时间以达到质量水平。该公司的总存货周转天数从2013财年的358天,已经增加至了2017财年的近400天,并可能会继续增加。而这对公司的现金流构成了不小的压力。

小结

TWE已经向投资者们展现了一个成功扭转的故事,而随之而来的是更高的期待与挑战。

该公司的整体长期前景是较为稳固的,特别是海外市场的拓展。中国市场和北美市场将会继续为该公司的收入提供重要推动力,并且进一步扩大这两个市场在总收入中的占比。公司收入增加的背后,是中国的经济增长、产品高端化策略等促进因素。

但是中国红酒市场的高增速潜力特别是中期潜力似乎正被市场高估,同时红酒行业的竞争程度似乎又被低估了,而TWE在行业竞争格局中的可能并没有太多竞争优势或“护城河”可言。这些因素就导致了TWE目前的估值水平仍有被高估的风险。

由此看来TWE可能需要一段时间业绩的“沉淀”,才能继续支撑其股价水平,并保持稳定的上涨。投资者在“中国概念”前需要保持更理智的思维来判断未来趋势。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64