拆分Coles提案:11月将“尘埃落定”,卸下“包袱”的西农能否走得更远?

2018年10月5日Wesfarmers(西农集团,ASX: WES)宣布,西澳最高法院已经安排在11月15日由Wesfarmers股东投票决定是否通过拆分其Coles部门的提案。提案将会把目前Coles旗下的连锁超市、酒类销售、便利商店和金融服务业务拆分出Wesfarmers业务,但并不包括原Coles Group中的Kmart、Target和Officeworks业务。

如果该提案通过,Coles将会被拆分出Wesfarmers并在ASX(澳大利亚证券交易所)单独上市。集团最终将持有Coles 15%的股份及和Coles平分品牌忠诚计划flybuys的股份,每位符合条件的股东将会以每股Wesfarmers股份获得一股Coles股份的比例获得剩余的85%的股份。拆分预计将在2018年11月完成。

这是从Wesfarmers在2018年3月16日第一次正式提出要拆分Coles意图后最新的进展。这不禁让人好奇,为什么要进行拆分?拆分后对Wesfarmers和Coles的发展方向有什么影响?本文将从这两大方面进行分析。

拆分原因:

Coles回报率较低,较大的体量掩盖其他业务

作为一家已经上市34年的公司,Wesfarmers的目标一直是为股东提供令其满意的长期回报率,即相较于澳洲大盘为股东提供更高的长期回报率。但近年来,Wesfarmers所带给股东的投资回报率却未超越大盘许多,主要原因有以下两点:

第一是Coles近两年EBIT(息税前利润)受压以及未来持续受压的预期使得其不符合集团为投资者提供较高回报率的目标。集团于2007年收购Coles Group(包含Coles、Kmart、Target和Officeworks)并对其业务进行改革,使得Coles在2009-2016财年平均每年EBIT增速达12%,为投资者带来的较高的回报。但在过去两年由于激烈的市场竞争,Coles的EBIT在2017和2018财年同比分别下降13.5%和6.8%。市场预计未来该行业每年利润增速较低(3-4%),因此,Coles利润增速仍会处于较低水平。这也使得Coles部门不再符合集团为股东带来较高投资回报的目标。

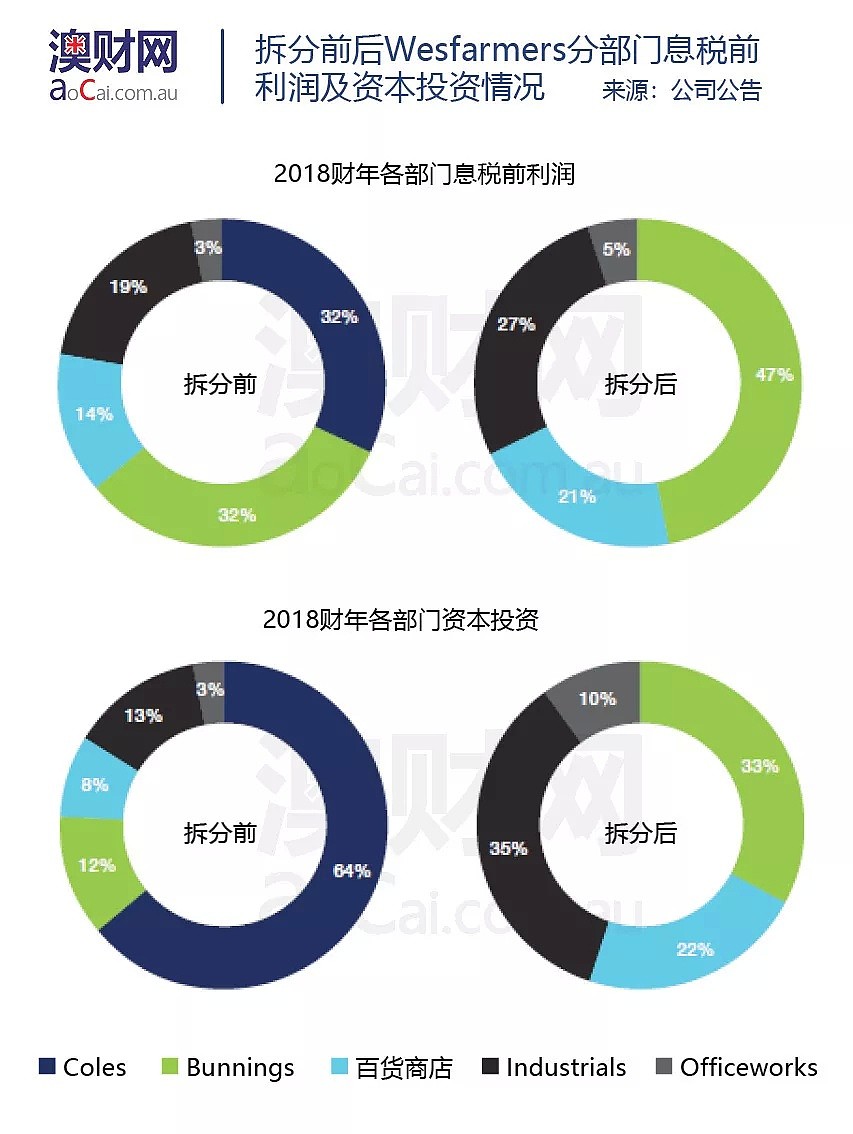

第二是Coles体量过大,掩盖了其他业务的亮眼表现。在2018财年,集团对Coles投资达164亿澳元,占集团总体投资的64%。但Coles的EBIT仅占集团总体的32%,资本回报率仅为9.2%,远低于其他业务。但是由于Coles体量过大,使得集团其他业务如Bunnings和Kmart的亮眼表现并不能很好的反映在集团总体的EBIT和资本回报率上。

以上两点制约了Wesfarmers为股东谋取更高的回报率。而如今集团认为对Coles的持续改革已经可以使其独立运行,所以决定将其拆分出来,使得集团能将重心更多的放在有更大成长潜力的项目上。

根据Wesfarmers公告,董事会成员一致建议股东支持该拆分提案,并表示每位成员均有意投拆分提案的赞成票。此外独立咨询机构Grant Samuel & Associates也已完成对拆分计划的评估,并指出拆分将对Wesfarmers股东最有力。

拆分后Wesfarmers业务:

继续原有计划,将精力更多投入在高回报的项目上

拆分后Wesfarmers将会有四大业务,五金连锁部门Bunnings, 百货公司Kmart和Target, 办公用品零售品牌Officeworks和涉及化工能源及安全的部门Industrials。同时也会拥有Coles和flybuys的非控股股份。拆分后公司的目标依旧是为股东提供满意的回报率。

笔者通过分析集团2018年报和集团提供的拆分资料发现,拆分后的Wesfarmers将在各部门延续之前的策略,未来有什么更大的变动现在仍未被披露,但可以料想到,集团将有更多的资金投入到Bunnings和Kmart等回报率更高的项目上。笔者下面将对拆分后集团部门及策略进行简要介绍。

按2018财年部门对集团EBIT贡献从大到小排序,在拆分后依次为Bunnings(47%)、Industrials(27%)、百货集团(21%)和Officeworks(5%)。

就Bunnings来说,受益于在提高客户服务质量及运营效率的改革,EBIT同比增长12.7%至15.04亿澳元。部门虽然在英国地区惨败,但集团在5月25日宣布将出售该部门在英国地区的业务,这将有效减少部门未来的损失。

拆分后,部门预计将继续从价格、产品范围和服务这三方面深化对顾客和商业公司的业务。为了达到这一目标,部门将持续投资数字化服务,致力于打造一个综合且流畅的电商平台。同时还将对门店进行持续投资,包括新店的建设以及老店的升级,以此实现客户数量增长和同店销售增加的可持续性。此外,部门还将继续对平台和员工进行投资和培训,使得顾客可以得到更优质和专业的个性化服务。在另一方面,部门将加强并拓展与商业机构的合作关系,同时发展与政府机构、接待服务业和教育机构的关系。

Industrials部门在去除2017财年一次性收益后,在2018财年EBIT同比增长13.1%至6.8亿澳元。该部门有两大业务,一个是主营化学、能源和化肥制品的WesCEF(Wesfarmers Chemicals, Energy & Fertilisers),另一个是主营矿业和安全辅助工具的Wesfarmers Industrial and Safety。

部门的主要利润(76%)来源自WesCEF,在去除2017财年一次性利润后,该业务在2018财年同比增长14.7%。该业务的性质决定了该业务的收益将会较大程度上取决于包括需求、供给和价格在内的外部环境。集团预计2019财年该业务将会比较稳定。拆分后,该业务将通过加强品牌管理和深化与各自目标客户的关系的形式,以达到锁定供应和减少成本的目的。而部门Wesfarmers Industrial and Safety也计划通过增强客户体验和持续投资网购平台的方式维持未来增长。

百货公司部门2018财年EBIT同比增长21.5%至6.6亿澳元,创历史新高。该部门旗下两品牌有着不同的定位:Kmart致力于为澳新人民提供低价的日常用品,而Target致力于为消费者提供时尚与质量兼备的商品。部门主要利润增长来源于Kmart通过增加产品范围和降低产品价格的改革所带来的利润增长。预计在拆分后,Kmart将延续之前的策略。而对仍处在转型期的Target来说,在拆分后它将致力于提升产品独特性、进一步提升网购体验和增加在店体验。

集团Officeworks部门在2018财年EBIT同比增长8.3%至1.56亿澳元。受益于部门扩大产品范围、降低产品价格和增强在店及网购体验的影响,部门在激烈的市场竞争中依旧取得EBIT和销售额双增长。同时,公司也在积极发展与企业的合作机会,在过去财年与更多的中小企业建立了联系。在拆分后,部门将继续维持原本的策略,以期未来获得更大增长。

集团在Coles剩余的那15%的股份有助于两家公司发挥相似与资源互补性,来促进增长。而持有的flybuys 50%的股份可以使集团运营这些品牌忠诚计划的数据和数字技术为顾客提供更为便捷有效的服务。

拆分后Coles业务:

持续改革,投资回报仍取决于行业竞争

一些投资者担心,拆分后Coles将不会有那么多资金投入到减价的行动中,从而相对于竞争对手Woolworths会处于劣势。但Coles新上任的管理层Steven Cain的改革计划将不再把核心放在低价竞争上。Coles近期公布的新策略“明日新鲜”计划(’Fresh Tomorrow’)表明,公司将持续深耕食品供应,提出提高新鲜食品销售额、扩大自产产品范围和增强与供货商关系这三大计划。同时,在提供低价产品的基础上,积极投入数字化研究,提升网购和在店顾客体验。此外,公司也计划将店面建造成符合每个社区特色和居民需求的,而非原来千篇一律的模式。

除了上述计划外,Coles也计划进一步减少公司成本,增强运营效率。2018年10月5日集团公布Coles和专注设计和建造自动化仓库的Witron Australia签订合约,将在未来5年为Coles设计和建造两座自动化仓库,Coles预计在2019财年对此项目进行6至8亿澳元的投资。此举预计将会降低供应链成本,提高供应效率以及增强供应能力。

虽然根据集团报告,Coles拆分后的改革计划可圈可点,但是Woolworths也在进行相似的改革,并在2018财年取得了更好的成绩。Coles之后的投资回报率究竟如何还取决于行业的竞争以及它和Woolworths谁的改革更为有效,谁能获得更高的利润空间。

未来展望

Coles的拆分提案将为投资者提供两支不同回报率的股票,并且对于Wesfarmers股东来说是有利的,因为Coles较低的投资回报率已经不再符合Wesfarmers的目标。如果这个提案通过,集团回报率较高的项目的收益将会得到凸显,并且集团可以将更多的资本用来进行已有项目的深化或拓展,这更有益于Wesfarmers股东得到更多的回报。投资者可以持续对Wesfarmers进行关注。

对于拆分出的Coles来说,现阶段该公司的投资回报率倾向于稳定但不会太高,不过仍对采取相关投资策略的投资者是有吸引力的。虽然Coles的实力决定了未来几年其仍将是澳洲连锁超市的两大连锁企业之一,但具体该公司未来投资回报如何,还要看竞争对手Woolworths的改革策略是否更为到位以及行业中的竞争情况。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64