单品托起千亿市值,爱美客爆款是如何炼成的?

销售持续放量,并在上市后短短3年的时间里火速成为一家公司的主力产品,贡献接近6成的营收,支撑起超过千亿的市值。

有人说,这是因为它的“独家”适应症,但也有人认为背后有更深层次的原因。

在如今的医美赛道中,爱美客“嗨体”就是这样一款绝对吸引眼球、也值得进一步研究的玻尿酸爆款产品。

弄懂它的销售“传奇”,或许也能更加理解爱美客这家公司,还有医美这个行业。

逆势的销售

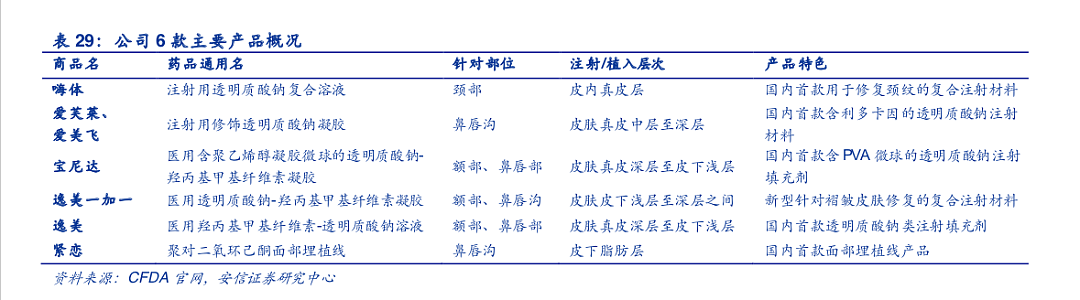

爱美客是国内轻医美领域龙头企业之一,公司主要聚焦玻尿酸注射产品的研发,拥有逸美、宝尼达、爱芙莱/爱美飞、嗨体、逸美一加一、紧恋6款已上市产品。其中,前五个都是玻尿酸产品,合计销售收入占公司主营业务收入的比例超过95%,最后一个为聚对二氧环己酮面部埋植线产品。

分品类看,可以将爱美客的5个玻尿酸产品分为两大类,分别是溶液类注射产品(包括嗨体、逸美)和凝胶类注射产品(包括爱芙莱/爱美飞、宝尼达、逸美一加一)。

爱美客2020年年报显示,报告期内,公司全年实现营业收入7.09亿元,同比增长27.18%;实现净利润4.33亿元,同比增长45.45%。

其中,溶液类产品(嗨体+逸美)全年实现营收4.47亿元,在嗨体放量带动下同比增长82.85%;凝胶类产品受疫情等因素影响营收同比下降19.21%;面部埋植线产品则在低基数下实现同比+2068%的高增长。

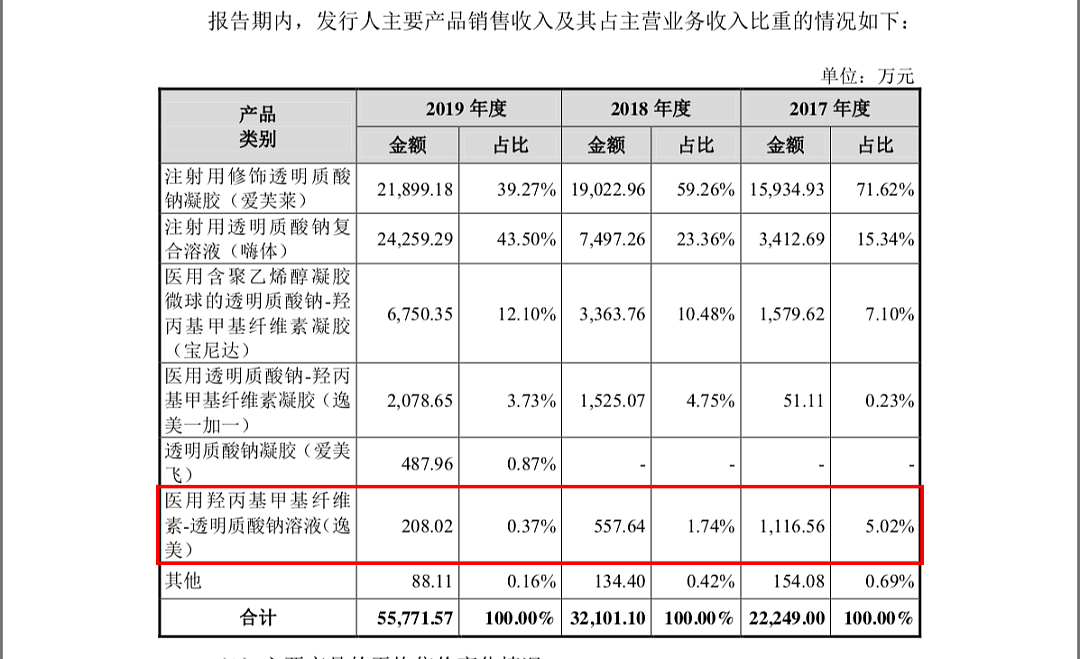

作为爱美客首个商业化产品,逸美早在2009年便已获批上市,是国内首款透明质酸钠类注射填充剂,同时也是公司第一代玻尿酸产品,因此在爱美客目前的产品矩阵中,其正在慢慢被新产品替代。从爱美客的招股说明书来看,2019年逸美仅实现约208万元的营业收入。

图|作为爱美客首个获批上市的玻尿酸产品,逸美的营收贡献逐年在下降

因此,可以推测的是,2020年爱美客溶液类产品全年4.47亿元的营收几乎全部来自嗨体。按此测算,目前嗨体也是爱美客6成以上营业收入的来源。

这一年,虽然因为疫情的影响,公司其他玻尿酸产品销售表现一般,但嗨体却是另一道风景线。

事实上,自嗨体2016年12月获批并于2017年上半年正式推向市场以后,这款产品的销售一直节节攀升。而对其背后的原因,爱美客是这样解释的:

“嗨体产品在细分市场具有先发优势和独占性,经过前期的市场培育,其安全性和有效性得到了下游医疗机构以及终端消费者的充分认可,品牌影响力持续增强,市场渗透率稳步提升。”爱美客在其2020年年报中表示。

“菲洛嘉”效应

到底,嗨体凭什么能成为玻尿酸产品中的异类?

要知道,虽然玻尿酸是目前国内最为普及的注射类医美材料,但随着入局企业的增多,这个赛道其实已经拥挤。面对这样逐日渐增的竞争压力,爱美客嗨体却仍然不受丝毫影响,因此在一些人看来,这绝非是公司寥寥数语所能解释的。

并且,有观点认为,目前市场对“嗨体”的认识也仍是停留在表面。

“虽然在很多人眼里,嗨体的成功取决于其‘颈部皱纹修复’的独家适应症,公司选择切入的这个细分适应症好。但我不认为这是这款产品能够大火的核心原因。”有对嗨体做过深入研究的一级市场投资人士告诉华尔街见闻。

公开资料显示,嗨体(产品名:注射用透明质酸钠复合溶液)于2016年末取得产品注册证,是目前唯一经国家药监局批准的针对颈部皱纹改善的三类医疗器械产品。

“嗨体的特殊之处在于它的功能功效是‘充盈’和‘营养’,而其他玻尿酸都是填充类玻尿酸。填充和充盈是两个概念,对产品的技术要求也会有所差异。嗨体实际上代表了从填充到再生的这个行业趋势。”对方指出。

据华尔街见闻了解,目前国内获批的玻尿酸产品大体可以归于两大类,包括填充类玻尿酸和护肤式水光针。

其实,严格来讲,水光针也是填充类玻尿酸的一种(药监局批准的牌照产品名称多为“注射用修饰透明质酸钠凝胶”)。但这两类产品仍是有区别的,包括:

1、分子量大小与交联程度不同。填充类玻尿酸的主要成分是分子量较大的玻尿酸,交联程度高,硬度和粘度较高,适合用于除皱及填充等轮廓外形改变的爱美诉求;水光针的成分主要是分子量较小的玻尿酸,交联程度低(非交联或微交联),也容易被分解吸收,因此适合保湿嫩肤。

2、从适用注射部位看,填充类玻尿酸注射部位较深,通常在真皮层以下(适用范围一般表述为“面部真皮组织中层至深层”),水光针产品则适用于真皮组织浅层到中层。

对于消费者而言,玻尿酸分子量较大的话,注射时所有的针头也越粗,当然相对来说疼痛度也更大。注射部位的不同也会产生类似的影响。

玻尿酸为何要交联?

非交联玻尿酸在人体内只能保持2至7天,在多种酶的作用下很快降解为水与二氧化碳。因此,为了延长玻尿酸在体内存在的时间,保证更为稳定而持久的效果,就必须进行交联,交联后的玻尿酸分子量也会更大。通常来说,分子量越大,交联率越高的透明质酸,在体内维持的时间越长、塑性效果越好。

但交联就需要使用交联剂,交联剂往往具有一定的毒性,因此这个时候就非常考验企业的相关处理技术,交联剂残留越低,安全性就越高,引起的过敏等不良反应也就越小。交联技术是实现玻尿酸填充塑型效果和持久度差异的关键,也是不同厂家和产品的核心差异。

从市场竞争来看,填充类玻尿酸的同质化程度较高,竞争激烈。据安信证券统计,目前我国批准的透明质酸填充产品共39款,其中36个批文对应产品已上市,21个为国产批文。

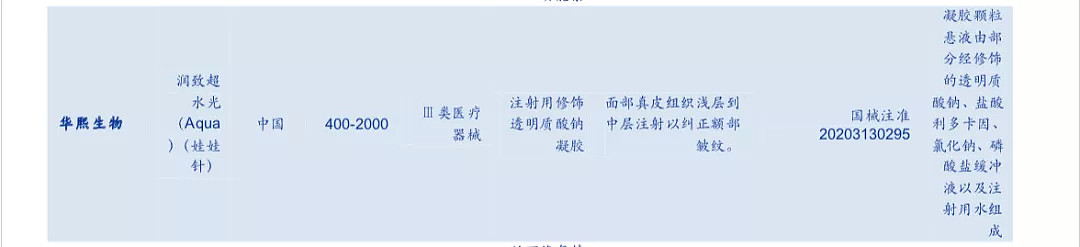

相较之下,水光针类产品的市场格局要好得多。目前市场上获得III类医疗器械且适应症包含真皮层注射的水光针类产品仅华熙生物旗下润致超水光(娃娃针)产品和瑞蓝唯瑅,分别被限于注射额部和手部。2张牌照均在2020年3月获批。

嗨体则可以视作是独立于以上两类产品之外的一种特殊玻尿酸产品。其特点在于:

1、具有水光针的特征。其主要成分是小分子透明质酸(注:爱美客未公开嗨体采用的是微交联还是非交联的玻尿酸,不过业界倾向于认为是微交联,因此嗨体具有较好的充盈效果),因此也有人会将其归于水光针一类;

2、但区别于一般水光针的是,在小分子玻尿酸的基础上,嗨体还加入了3种氨基酸(脯氨酸、丙氨酸、甘氨酸)、L-肌肽和维生素B2等多种皮肤营养成分。

也因此,嗨体是一种“注射用透明质酸钠复合溶液”,“复合”体现了其多种营养成分“复配”的特征,而“溶液”则是小分子玻尿酸的形态特征(相对大分子玻尿酸的“凝胶”状态)。我国批准的透明质酸产品中,嗨体也是唯一一款“复合溶液”。

“其实,我们也可以将嗨体理解为介于填充类玻尿酸和中胚层疗法之间的一种产品。菲洛嘉享誉全球,是中胚层疗法的标杆产品,在欧美非常火爆,但在华资质申请遭遇困难,因此还未在国内上市。嗨体模仿的是菲洛嘉,所以我觉得嗨体在国内热卖有可能是借了菲洛嘉的光,占了菲洛嘉的一部分市场。”前述投资人士表示。

“嗨体就是有证的‘菲洛嘉’。”也有下游医疗美容机构这样形容。

所谓中胚层疗法,即含有多种营养成分,以及非交联玻尿酸(为皮肤组织短暂的“补充”水分)的一种制剂。

菲洛嘉中胚层疗法除了含有非交联玻尿酸以外,其产品中还含有人体皮肤所需的53种营养成分,专为皮肤补充营养成分。从公开资料看,菲洛嘉之所以久负盛名,凭借的是有目共睹的治疗效果以及其NCTF专利配方。

而作为目前国内最肖似菲洛嘉的一款合规玻尿酸产品,也有不少业内人士向华尔街见闻表示,“嗨体的产品力的确也不错”。

“营养是菲洛嘉更佳,因为成分更复杂,但充盈效果是嗨体更好。”据前述投资人士所称。

想象空间,还有多少?

参照海外爆款打造产品,并在较短的时间里研发成功并取证,这在业内看来,与爱美客的产品定位及研发能力相关,也证明了爱美客打造爆款产品的能力。

不过,在医疗属性之外,医美实质上又更像是消费行业,因此有着较高的渠道门槛。也就是说,一款医美产品能不能卖好,除了技术要强、疗效要佳以外,在很大程度上还取决于企业的市场渠道和品牌能力。

在对嗨体的市场推广上,可以看到,爱美客一方面将其对标“菲洛嘉”,以此建立产品的品牌影响力。另一方面,公司通过在细分赛道不断拓展领域(眼部,手部等),以进一步扩大市场份额。

值得一提的是,爱美客于2020年下半年推出嗨体高端系列(熊猫针)。而这款出厂价更高的产品更是有着不俗的销售表现。据国信证券商贸零售团队稍早前预测,预计熊猫针系列的营收占嗨体系列的比重已经达到25%左右。

对于嗨体熊猫针的大卖,爱美客毫无疑问也是满意的。“我认为它(熊猫针)是一个在营销上成功的案例。”爱美客董事长简军在接受媒体采访时曾如此直言。

但是,从网络上的公开信息来看,虽然嗨体获批的适应症仅限于颈纹修复,但熊猫针在终端美容机构主要是用于眼周抗衰,显示在嗨体产品的使用上,可能存在超适应症的情况。

“嗨体可以除颈纹,也可以打黑眼圈,关键是注射技术(的区别)。”沪上一家私人医疗美容诊所对此进行了确认。

“医美产品获批时,都只有很有限的适应症。所以超适应症使用在中外都是存在的,只是国内的情况更严重一些。”前述投资人士告诉华尔街见闻。

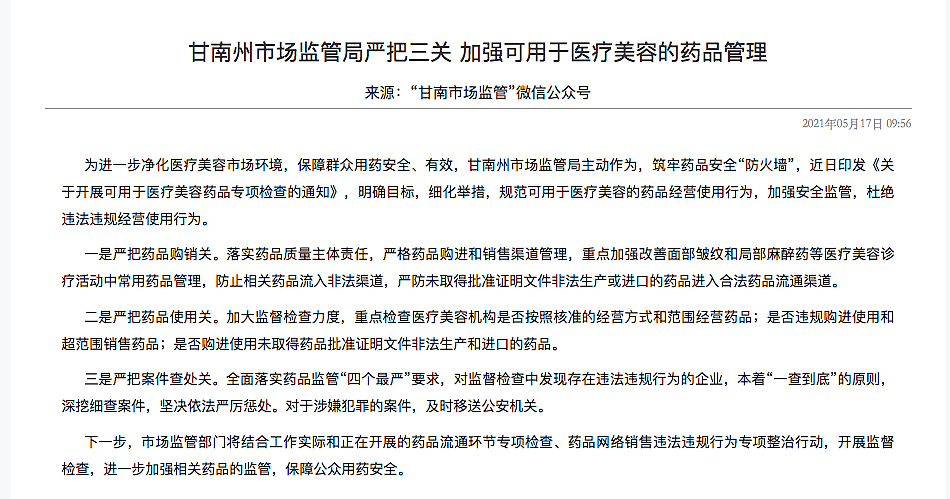

与此同时,行业的监管也在加强。近日,甘肃、湖北等部分地区都表示将加强医疗美容药品的使用管理。未来,这种监管压力是否会传导至公司,又会对公司产生多大的影响,这仍有待观察。

如果说行业监管风险是一种不确定性,那市场的另一层担忧可能就在于嗨体的销售可持续性,以及爱美客的股价是否已经透支了之后的业绩增长?另外,也有机构担心爱美客是否还能再造一个爆款?

由于嗨体的市场独占性,对此,华尔街见闻了解到,业界大多仍比较看好嗨体接下来的市场表现。

“还会卖得更好,因为现在的美肤需求非常旺盛,并且嗨体是一款合规产品。而其他竞品想要拿三类医疗器械证并不容易,一则需要3-5年,另外还要有2000万以上的资金投入。”有人说。

“(嗨体销售)大概2年内不会有问题,但后续可能就会有竞品陆续上市,我们也有规划嗨体的竞品。”还有人这样告诉华尔街见闻。

然而,竞争或许会比预期的来得更早。据华尔街见闻了解,目前业界已有传言称,菲洛嘉可能获批在即。菲洛嘉如果拿证取得合法身份,会挤占嗨体的市场吗?未来随着“嗨体”们、“菲洛嘉”们的逐步增多,其他玻尿酸产品、爱美客的余下玻尿酸业务又该何去何从?

当然,对于这些可能会有的竞争压力,爱美客并不是没有后续产品的准备。在公司的在研品种中,其中一款用于皮肤填充的医用含修饰聚左旋乳酸微球的透明质酸钠凝胶产品(俗称“童颜针”)最受市场关注,并且上市进展最快,目前已进入到注册申报阶段。

与菲洛嘉一样,童颜针在国外同样有着较高的热度,是一种已经得到市场较好验证的产品。因此,可以预期的是,未来童颜针的国内市场需求并不会太弱。

不过,与嗨体独占市场多年不一样的是,就在不早前,长春圣博玛的“聚乳酸面部填充剂”已经成功获批,国内首款合法“童颜针”花落他家。

没有了如嗨体一样的先发优势,那么,爱美客童颜针还能复刻嗨体的成功吗?

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64