高谈澳洲 | 1000亿的“小米”粥和1万亿的“苹果”派,到底谁更贵?——浅谈投资时的性价比

小米终于要上市了!

这可能是2018年的资本市场上的最大事件之一。

100亿美元融资的规模,这有望创2014年全球最大的新股上市!各大媒体在津津乐道的讨论着雷军身价超越李嘉诚、小米创造多少个亿万富翁云云。

然而,从今年3月小米传出上市的消息之后,全球的投行众说纷纭,也同时褒贬不一。最富有争议的无疑是小米到底值多少钱?投行给出的指引估值在800-1000亿美元,德意志银行甚至给出了1600亿美元的估值。小米的2017年调整后利润为53亿人民币,用最简单的办法估算,小米的估值将达到100倍市盈率!

100倍不由得让人乍舌,更何况53亿的利润还是会计准则调整后的。从运营角度而言,小米还是一家亏损企业。

那么,我们就不由要想,小米值这么多钱吗?

5月份另外一个全球资本圈瞩目的事儿就是股神巴菲特的股东大会。4万人参与当天的活动,其中也不乏众多来自于中国的投资人。

股神旗下的伯克希尔.哈撒韦在当天所公告的文件中披露:该公司在第一季度末持有981万股苹果股票,总价值超过了10亿美元,使其成为苹果的第56大股东。

巴菲特一向少碰科技股,这一消息在投资界引发了对苹果投资的新一轮热议。消息一出,苹果股票再创新高,一度逼近了190美元一股。这也刷新了苹果公司的市值:9200亿美元!华尔街纷纷预期苹果公司的市值将很快突破1万亿美元。苹果现在股票贵吗?

一万亿美元?苹果值这么多钱吗?

小米和苹果虽然产品定位不同,但是同样是作为手机和手机智能服务生产商,其业务结构有很多相似之处。

相比之下,是1000亿的小米更贵,还是1万亿的苹果更贵呢?如果我是投资人,想要在两者之间选择一家公司来进行投资,哪一家的性价比更高呢?

借助这个机会,我来大家一起聊一聊到底怎么给企业做估值,如何判断一只股票是贵是便宜,怎么样的投资才真正算是高性价比。

一、投资估值 – 怎么判断贵不贵?

在资本市场上,判断一个企业值多少钱,最主流的估值方法包括两种:绝对估值法和相对估值法。

1.1 绝对估值法

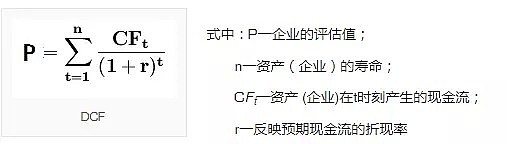

绝对估值法有点复杂,需要采用金融模型,也就是各位学习金融、考试CFA的朋友们要做的活儿。

其过程无非是分析公司未来的预期收益,将未来的收益折现到今天,这样获得公司的内在真实价值。最为常用的方法被称为“现金流折现估值 Discount Cash Flow Valuation,DCF”。这也是在兼并收购和上市时,投行私募最经常使用的估值方式。去华尔街工作,学会怎么算DCF分析算是基本知识。

这样的方法虽然常用,但是依然有很多的缺点。比如如何假设企业的寿命,如何计算合理的折现率等等。

由于这个课题极为复杂,本文不做重点讨论。

1.2 相对估值法

相对估值法则简单直接。使用资本市场共同认可的参数,来比较企业的估值。如果是类似的企业,参数的计算方式一致,这就很容易比较谁贵谁便宜。

资本市场上最为常用包括:市销率PS、市净率PB、市盈率PE和市盈率与增长比率PEG。

市盈率Price/Earning ratio

市盈率P/E应该是最为常见的一种比较方式。假设一家公司的市值是100亿美元,而这家公司的利润为10亿美元,该公司的市盈率为:100亿除以10亿 = 10倍。

在市盈率的计算中有一些变数。比如使用过去12个月利润的历史市盈率或静态市盈率Trailing P/E,以及使用未来12个月的远期市盈率或动态市盈率Forward P/E。但是如同字面意思,因为静态市盈率采用已知数据,因此体现的是企业当前的估值。而动态市盈率则体现的是对未来12个月的预期估值。

从比较性价比的角度出发,较低的市盈率意味着较高的性价比。

但是,尽管高市盈率往往意味着较高的估值,但是也有可能是因为企业增长率高,投资人更加看好未来的预期。

那么如果使用静态市盈率,小米和苹果谁更贵呢?

不难看出,如果仅仅是使用市盈率进行对比,小米比苹果贵了很多。

市净率 P/B Price Book ratio

第二个用于比较性价比的算法是:市净率。市净率所计算的是价格和净资产的比率。简单讲就是投资人用了多少比率的价格购买了公司的资产。花的钱越多,就越贵。花的钱越少,就越便宜。

不过,值得注意的是,由于是价格和净资产之间的比率,该计算方式对于资产额度较高的企业更加适用,比如工厂、土地、库存等。但是对于轻资产企业比如科技公司和服务型公司则并不适用。

如果假设小米融资100亿美元,市值达到1000亿美元的话,其市净率将达到15倍,两倍于苹果的7.33。

注意:由于小米的财务上得净资产为负,需要对优先股等资产进行会计准则的调整,并且加上上市融资的规模,该计算的准确率较低。

市销率 P/S ratio

第三个可以使用的比较方法:市销率,其所计算的是市值和年销售之间的比率。

市销率经常被用于没有盈利,或者周期性非常明显的行业。拿互联网或者初创公司为例,在企业发展的阶段,由于公司没有利润甚至是轻资产企业,对公司估值是无法使用市盈率或者市净率。这时,市销率就是比较好的比较方法。

市销率低则意味着性价比高。

考虑到小米的利润是经过会计准则调整后利润,其2017年的财务报表是亏损企业,使用市销率计算就是一种很好的方式。

小米的市销率以5.8倍略高于苹果的4倍。

市盈率与增长比率 Price earning growth ratio, PEG

前文提到的市盈率是最经常使用的比较估值方式之一,但是其计算中缺乏一个重要的考量因素:增长性。因此在市盈率的基础上,我们需要使用另外一个参数:PEG。

PEG的计算方法也非常简单:P/E除以利润增长率。

该数据低于1时,则意味着是高性价比的投资。而如果高于1则意味着性价比差。

那么如果使用了PEG率比较,小米和苹果的情况如下:

终于小米有了一组比苹果更好的数据。由于小米调整后利润率有183%之高,那么其PEG比率仅仅有0.63,略低于苹果的0.74。不过这样看来,当前苹果估计也同样是性价比很高。

四组数据比较下来,如果小米坚持用1000亿估值上市的话,其股票的性价比真的不高。这也就是为何近期内小米的估值迟迟不能定下,而不少投行也开始松口,建议小米考虑700-800亿的估值。

二、低估值 = 高收益吗?

在我们了解了简单的估值方法以后,很自然地就能想到一下个问题:那么估值便宜的公司,是不是股价一定表现的就好呢?也就是说如果我们投资在数据上看起来性价比高的公司,是不是就一定能赚更多的钱呢?

让我们用两组比较来一起看一下事实是不是如此。

2.1 全球科技巨头的性价比

我们把苹果、谷歌、脸书Facebook,腾讯和阿里这几家投资人都耳熟能详的科技公司放在一起做个比较。

综合来看,苹果在两项数据(市盈率和市销率)中都占据优势,显得性价比较高。而谷歌的市净率最低,体现出其资产性价比高。近期争议不断的Facebook则以最低的市盈率与增长比率成为高增长、高性价比的公司。而腾讯是所有公司当中过去12个月利润增长率最高的企业。

那么投资谁的股票收益最高?答案是Facebook和腾讯。

综合优势看似最高的苹果公司的涨幅仅仅好于谷歌和阿里巴巴。而各方面看起来都性价比不高的腾讯却一枝独秀,其股价从2013年至今上涨近六倍之多!能够保持高利润增长时期股价上涨的核心原因。Facebook则紧随其后,5年涨幅也一度达到六倍。而这两家公司都是市盈率与增长比率最低的两家企业。

可见性价比自然是投资的核心考虑因素,但是在全球的科技巨头相比当中,高性价的公司的股价表现不一定好。

拥有高额的利润率和增长率的企业则给投资人带来了最好的收益。

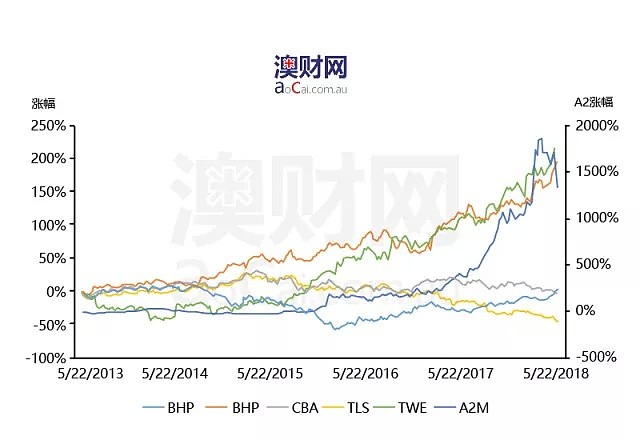

2.2 澳洲各行业企业比较

我们也同样看一组澳洲的例子。

我们把一些大家在澳洲都耳熟能详的上市公司也放在一起进行比较。这其中包括:奶粉股a2,奔富红酒母公司TWE,矿业巨头必和必拓BHP,最大的银行CBA,血浆生物科技公司CSL和澳洲电讯Telstra。

这是一组特别有趣的对比。

仅仅从性价比入手,Telstra在多组数据中都看起来定价合理。但是这是表现最差的股票!在过去五年中,其股价几乎下跌了50%之多。而市净率最为合理的联邦银行CBA的表现也并不理想。这些年的股价几乎持平。

高利润率的TWE和CSL的股票都出现了2倍以上的增长。而A2年份无疑是其中表现最好的股票,一度涨幅高达20倍。

必和必拓则因为周期性的原因,在2013-16年持续下跌,终于在过去的两年中出现了50%的涨幅。特别随着过去一年利润出现1.5倍的上涨,BHP也是这一组当中从当前的数据看起来潜力较大的股票。

2.3 高性价比不等于高收益

看完这两组数据,我们就真的要问自己一个问题了:

是不是所谓高性价的股票最值得投资?

很明显,不见得。

的确金融模型也好,行业认可的比较性数据也罢,都能够帮助我们分析一家企业的性价比。

然而投资并非投资过去,而是通过过去的分析,来判断未来。在所有的投资分析当中,如果缺乏了对于行业和增长型的预期,这些模型则显得极为苍白。

三、模型以外的四大重要元素

通过上述的比较,我希望帮大家得出一个结论:

投资股票和企业绝不应该用“性价比”来判断。

任何的数据模型和价格比较都只是片面的,要判断出一个企业的投资价值,还必须要考虑四大核心要素:行业的趋势、企业所处的阶段、市场占有率和人。

3.1 行业

行业的现状决定企业的发展速度。日落西山的电信行业,自然不能和日新月异的生物医药行业相提并论。所以,无论是Telstra的数据看起来多么的好看,59倍市盈率的血浆公司CSL的股价已经不知道甩了Telstra几条街了。

当一个行业的整体增长速度仅有3-5%的时候,哪怕是行业的龙头企业,其收入和利润的增长自然有极大的瓶颈。而如果当一个行业以每年30-50%的增速发展,那么哪怕是该行业内的初创企业也是有无限的想象空间的。这也就是当前被商界津津乐道的:蓝海。

选择投资项目重要的第一步需要判断:

投资的是一个怎样的行业?

3.2 阶段

无论在任何的行业,估值都是对一个企业未来收入和盈利能力的体现。早期的企业风险高,但是增长空间巨大。成熟期的企业风险低,但是增长空间有限。

联邦银行是稳定增长型企业,其利润增长率仅有1.2%。而A2则作为高速增长期企业的代表,其财务有140%的年增长。这样看来,A2的76倍市盈率并不比CBA的25倍要贵。

选择投资项目的第二步需要判断:

投资的企业所处于那个阶段?

3.3 市场占有率

赢家通吃。

不论任何行业,巨头往往都不超过三家,甚至只有两家。一般而言,两家或者三家巨头的市场份额能达到70-90%之多。这也就是为什么无论是在小黄车、短视频、外卖、电商等等行业中,风投和私募资本持巨资推动一家企业高速发展,占据市场份额。一旦一家企业成为行业龙头,不仅失败概率大幅降低,且未来的收入和利润将极为丰厚。

选择投资项目的第三步:

关注市场占有率。

3.4 企业最重要的元素 – 人

最后要说的也是所有投资中最为重要的关键因素:人。

事情都是人做的。

一个不太好的项目依然有可能被高水平的管理者扭转;而一手好牌的企业也可以能被管理团队折腾到破产。

大家常说:企业文化就是一把手文化。投资一家企业之前,多了解一下企业创始人的背景和经历,再了解了解管理团队的背景和经历。正确的团队文化和精气神是保障公司未来的关键。

四、结语 – 便宜没好货,好货不便宜

一个项目到底贵还是不贵?归根到底,这自然是一个仁者见仁,智者见智的问题。毕竟没有一个分析方法是金科玉律。汝之草,吾之宝也。

然而因为“贵”而放弃一个项目极为可惜。如同本文引用的案例,便宜不一定就好,贵则很有可能更贵。

在信息高度透明且资本充足的今天,市场缺乏的不是资金,而是项目。中国人的一句老话值得参考:便宜没好货、好货不便宜。多少牛气哄哄的公司把大笔资金拒之门外,又有多少初创企业求爷爷告奶奶的获取启动资金。所以,所谓高性价比的投资不一定就是好的投资。天天把性价比挂在嘴上的投资人也不一定就是真正的行家。

当然,就算是好的投资,我们也肯定不希望做接盘侠。合理的分析自然是必要的。那么,在使用了比较参数,再考虑了行业、阶段、市场占有率和人的要素之后,我们还认为这是一个优质的机会,答案就很简单了,投吧。

本文中的观点和分析均不构成投资建议,且并未考虑到每个读者资深的资产情况和投资能力。请在做任何的投资决定前咨询自己的投资顾问。投资有风险,入市请谨慎。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64